Samenvatting Bedrijfseconomie voor de manager

Samenvatting Bedrijfseconomie voor de manager

Samenvatting Bedrijfseconomie voor de manager

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

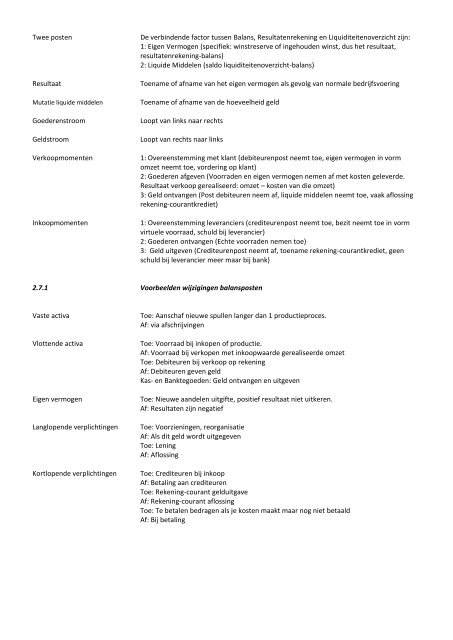

Twee posten De verbin<strong>de</strong>n<strong>de</strong> factor tussen Balans, Resultatenrekening en Liquiditeitenoverzicht zijn:<br />

1: Eigen Vermogen (specifiek: winstreserve of ingehou<strong>de</strong>n winst, dus het resultaat,<br />

resultatenrekening-balans)<br />

2: Liqui<strong>de</strong> Mid<strong>de</strong>len (saldo liquiditeitenoverzicht-balans)<br />

Resultaat Toename of afname van het eigen vermogen als gevolg van normale bedrijfsvoering<br />

Mutatie liqui<strong>de</strong> mid<strong>de</strong>len Toename of afname van <strong>de</strong> hoeveelheid geld<br />

Goe<strong>de</strong>renstroom Loopt van links naar rechts<br />

Geldstroom Loopt van rechts naar links<br />

Verkoopmomenten 1: Overeenstemming met klant (<strong>de</strong>biteurenpost neemt toe, eigen vermogen in vorm<br />

omzet neemt toe, vor<strong>de</strong>ring op klant)<br />

2: Goe<strong>de</strong>ren afgeven (Voorra<strong>de</strong>n en eigen vermogen nemen af met kosten gelever<strong>de</strong>.<br />

Resultaat verkoop gerealiseerd: omzet – kosten van die omzet)<br />

3: Geld ontvangen (Post <strong>de</strong>biteuren neem af, liqui<strong>de</strong> mid<strong>de</strong>len neemt toe, vaak aflossing<br />

rekening-courantkrediet)<br />

Inkoopmomenten 1: Overeenstemming leveranciers (crediteurenpost neemt toe, bezit neemt toe in vorm<br />

virtuele <strong>voor</strong>raad, schuld bij leverancier)<br />

2: Goe<strong>de</strong>ren ontvangen (Echte <strong>voor</strong>ra<strong>de</strong>n nemen toe)<br />

3: Geld uitgeven (Crediteurenpost neemt af, toename rekening-courantkrediet, geen<br />

schuld bij leverancier meer maar bij bank)<br />

2.7.1 Voorbeel<strong>de</strong>n wijzigingen balansposten<br />

Vaste activa Toe: Aanschaf nieuwe spullen langer dan 1 productieproces.<br />

Af: via afschrijvingen<br />

Vlotten<strong>de</strong> activa Toe: Voorraad bij inkopen of productie.<br />

Af: Voorraad bij verkopen met inkoopwaar<strong>de</strong> gerealiseer<strong>de</strong> omzet<br />

Toe: Debiteuren bij verkoop op rekening<br />

Af: Debiteuren geven geld<br />

Kas- en Banktegoe<strong>de</strong>n: Geld ontvangen en uitgeven<br />

Eigen vermogen Toe: Nieuwe aan<strong>de</strong>len uitgifte, positief resultaat niet uitkeren.<br />

Af: Resultaten zijn negatief<br />

Langlopen<strong>de</strong> verplichtingen Toe: Voorzieningen, reorganisatie<br />

Af: Als dit geld wordt uitgegeven<br />

Toe: Lening<br />

Af: Aflossing<br />

Kortlopen<strong>de</strong> verplichtingen Toe: Crediteuren bij inkoop<br />

Af: Betaling aan crediteuren<br />

Toe: Rekening-courant gelduitgave<br />

Af: Rekening-courant aflossing<br />

Toe: Te betalen bedragen als je kosten maakt maar nog niet betaald<br />

Af: Bij betaling