Samenvatting Bedrijfseconomie voor de manager

Samenvatting Bedrijfseconomie voor de manager

Samenvatting Bedrijfseconomie voor de manager

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

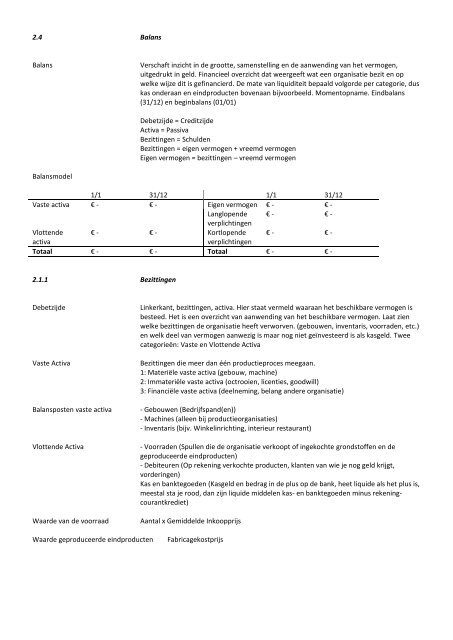

2.4 Balans<br />

Balans Verschaft inzicht in <strong>de</strong> grootte, samenstelling en <strong>de</strong> aanwending van het vermogen,<br />

uitgedrukt in geld. Financieel overzicht dat weergeeft wat een organisatie bezit en op<br />

welke wijze dit is gefinancierd. De mate van liquiditeit bepaald volgor<strong>de</strong> per categorie, dus<br />

kas on<strong>de</strong>raan en eindproducten bovenaan bij<strong>voor</strong>beeld. Momentopname. Eindbalans<br />

(31/12) en beginbalans (01/01)<br />

Balansmo<strong>de</strong>l<br />

Debetzij<strong>de</strong> = Creditzij<strong>de</strong><br />

Activa = Passiva<br />

Bezittingen = Schul<strong>de</strong>n<br />

Bezittingen = eigen vermogen + vreemd vermogen<br />

Eigen vermogen = bezittingen – vreemd vermogen<br />

1/1 31/12 1/1 31/12<br />

Vaste activa € - € - Eigen vermogen € - € -<br />

Langlopen<strong>de</strong><br />

verplichtingen<br />

€ - € -<br />

Vlotten<strong>de</strong> € - € - Kortlopen<strong>de</strong> € - € -<br />

activa<br />

verplichtingen<br />

Totaal € - € - Totaal € - € -<br />

2.1.1 Bezittingen<br />

Debetzij<strong>de</strong> Linkerkant, bezittingen, activa. Hier staat vermeld waaraan het beschikbare vermogen is<br />

besteed. Het is een overzicht van aanwending van het beschikbare vermogen. Laat zien<br />

welke bezittingen <strong>de</strong> organisatie heeft verworven. (gebouwen, inventaris, <strong>voor</strong>ra<strong>de</strong>n, etc.)<br />

en welk <strong>de</strong>el van vermogen aanwezig is maar nog niet geïnvesteerd is als kasgeld. Twee<br />

categorieën: Vaste en Vlotten<strong>de</strong> Activa<br />

Vaste Activa Bezittingen die meer dan één productieproces meegaan.<br />

1: Materiële vaste activa (gebouw, machine)<br />

2: Immateriële vaste activa (octrooien, licenties, goodwill)<br />

3: Financiële vaste activa (<strong>de</strong>elneming, belang an<strong>de</strong>re organisatie)<br />

Balansposten vaste activa - Gebouwen (Bedrijfspand(en))<br />

- Machines (alleen bij productieorganisaties)<br />

- Inventaris (bijv. Winkelinrichting, interieur restaurant)<br />

Vlotten<strong>de</strong> Activa - Voorra<strong>de</strong>n (Spullen die <strong>de</strong> organisatie verkoopt of ingekochte grondstoffen en <strong>de</strong><br />

geproduceer<strong>de</strong> eindproducten)<br />

- Debiteuren (Op rekening verkochte producten, klanten van wie je nog geld krijgt,<br />

vor<strong>de</strong>ringen)<br />

Kas en banktegoe<strong>de</strong>n (Kasgeld en bedrag in <strong>de</strong> plus op <strong>de</strong> bank, heet liqui<strong>de</strong> als het plus is,<br />

meestal sta je rood, dan zijn liqui<strong>de</strong> mid<strong>de</strong>len kas- en banktegoe<strong>de</strong>n minus rekeningcourantkrediet)<br />

Waar<strong>de</strong> van <strong>de</strong> <strong>voor</strong>raad Aantal x Gemid<strong>de</strong>l<strong>de</strong> Inkoopprijs<br />

Waar<strong>de</strong> geproduceer<strong>de</strong> eindproducten Fabricagekostprijs