Samenvatting Bedrijfseconomie voor de manager

Samenvatting Bedrijfseconomie voor de manager

Samenvatting Bedrijfseconomie voor de manager

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

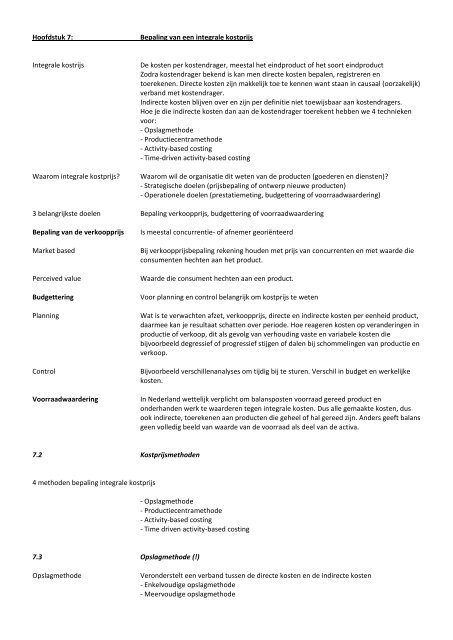

Hoofdstuk 7: Bepaling van een integrale kostprijs<br />

Integrale kostrijs De kosten per kostendrager, meestal het eindproduct of het soort eindproduct<br />

Zodra kostendrager bekend is kan men directe kosten bepalen, registreren en<br />

toerekenen. Directe kosten zijn makkelijk toe te kennen want staan in causaal (oorzakelijk)<br />

verband met kostendrager.<br />

Indirecte kosten blijven over en zijn per <strong>de</strong>finitie niet toewijsbaar aan kostendragers.<br />

Hoe je die indirecte kosten dan aan <strong>de</strong> kostendrager toerekent hebben we 4 technieken<br />

<strong>voor</strong>:<br />

- Opslagmetho<strong>de</strong><br />

- Productiecentrametho<strong>de</strong><br />

- Activity-based costing<br />

- Time-driven activity-based costing<br />

Waarom integrale kostprijs? Waarom wil <strong>de</strong> organisatie dit weten van <strong>de</strong> producten (goe<strong>de</strong>ren en diensten)?<br />

- Strategische doelen (prijsbepaling of ontwerp nieuwe producten)<br />

- Operationele doelen (prestatiemeting, budgettering of <strong>voor</strong>raadwaar<strong>de</strong>ring)<br />

3 belangrijkste doelen Bepaling verkoopprijs, budgettering of <strong>voor</strong>raadwaar<strong>de</strong>ring<br />

Bepaling van <strong>de</strong> verkoopprijs Is meestal concurrentie- of afnemer georiënteerd<br />

Market based Bij verkoopprijsbepaling rekening hou<strong>de</strong>n met prijs van concurrenten en met waar<strong>de</strong> die<br />

consumenten hechten aan het product.<br />

Perceived value Waar<strong>de</strong> die consument hechten aan een product.<br />

Budgettering Voor planning en control belangrijk om kostprijs te weten<br />

Planning Wat is te verwachten afzet, verkoopprijs, directe en indirecte kosten per eenheid product,<br />

daarmee kan je resultaat schatten over perio<strong>de</strong>. Hoe reageren kosten op veran<strong>de</strong>ringen in<br />

productie of verkoop, dit als gevolg van verhouding vaste en variabele kosten die<br />

bij<strong>voor</strong>beeld <strong>de</strong>gressief of progressief stijgen of dalen bij schommelingen van productie en<br />

verkoop.<br />

Control Bij<strong>voor</strong>beeld verschillenanalyses om tijdig bij te sturen. Verschil in budget en werkelijke<br />

kosten.<br />

Voorraadwaar<strong>de</strong>ring In Ne<strong>de</strong>rland wettelijk verplicht om balansposten <strong>voor</strong>raad gereed product en<br />

on<strong>de</strong>rhan<strong>de</strong>n werk te waar<strong>de</strong>ren tegen integrale kosten. Dus alle gemaakte kosten, dus<br />

ook indirecte, toerekenen aan producten die geheel of hal gereed zijn. An<strong>de</strong>rs geeft balans<br />

geen volledig beeld van waar<strong>de</strong> van <strong>de</strong> <strong>voor</strong>raad als <strong>de</strong>el van <strong>de</strong> activa.<br />

7.2 Kostprijsmetho<strong>de</strong>n<br />

4 metho<strong>de</strong>n bepaling integrale kostprijs<br />

- Opslagmetho<strong>de</strong><br />

- Productiecentrametho<strong>de</strong><br />

- Activity-based costing<br />

- Time driven activity-based costing<br />

7.3 Opslagmetho<strong>de</strong> (!)<br />

Opslagmetho<strong>de</strong> Veron<strong>de</strong>rstelt een verband tussen <strong>de</strong> directe kosten en <strong>de</strong> indirecte kosten<br />

- Enkelvoudige opslagmetho<strong>de</strong><br />

- Meervoudige opslagmetho<strong>de</strong>