Mise en page 1 - Belfius

Mise en page 1 - Belfius

Mise en page 1 - Belfius

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Lokale financiën | Lokale overheidsbedrijv<strong>en</strong> | Mei 2013<br />

4<br />

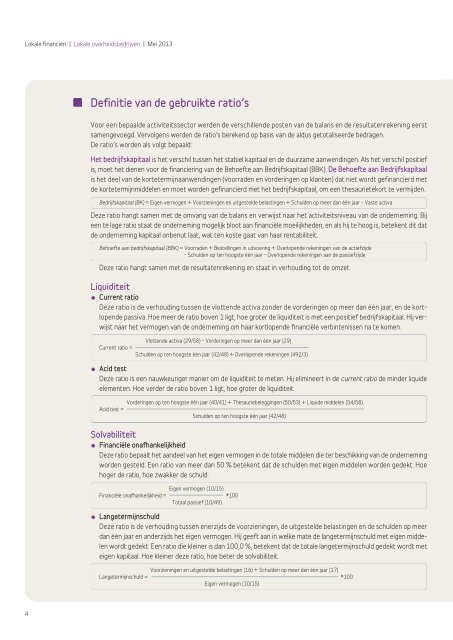

Definitie van de gebruikte ratio’s<br />

Voor e<strong>en</strong> bepaalde activiteitssector werd<strong>en</strong> de verschill<strong>en</strong>de post<strong>en</strong> van de balans <strong>en</strong> de resultat<strong>en</strong>rek<strong>en</strong>ing eerst<br />

sam<strong>en</strong>gevoegd. Vervolg<strong>en</strong>s werd<strong>en</strong> de ratio’s berek<strong>en</strong>d op basis van de aldus getotaliseerde bedrag<strong>en</strong>.<br />

De ratio’s word<strong>en</strong> als volgt bepaald:<br />

Het bedrijfskapitaal is het verschil tuss<strong>en</strong> het stabiel kapitaal <strong>en</strong> de duurzame aanw<strong>en</strong>ding<strong>en</strong>. Als het verschil positief<br />

is, moet het di<strong>en</strong><strong>en</strong> voor de financiering van de Behoefte aan Bedrijfskapitaal (BBK). De Behoefte aan Bedrijfskapitaal<br />

is het deel van de kortetermijnaanw<strong>en</strong>ding<strong>en</strong> (voorrad<strong>en</strong> <strong>en</strong> vordering<strong>en</strong> op klant<strong>en</strong>) dat niet wordt gefinancierd met<br />

de kortetermijnmiddel<strong>en</strong> <strong>en</strong> moet word<strong>en</strong> gefinancierd met het bedrijfskapitaal, om e<strong>en</strong> thesaurietekort te vermijd<strong>en</strong>.<br />

Bedrijfskapitaal (BK) = Eig<strong>en</strong> vermog<strong>en</strong> + Voorzi<strong>en</strong>ing<strong>en</strong> <strong>en</strong> uitgestelde belasting<strong>en</strong> + Schuld<strong>en</strong> op meer dan één jaar – Vaste activa<br />

Deze ratio hangt sam<strong>en</strong> met de omvang van de balans <strong>en</strong> verwijst naar het activiteitsniveau van de onderneming. Bij<br />

e<strong>en</strong> te lage ratio staat de onderneming mogelijk bloot aan financiële moeilijkhed<strong>en</strong>, <strong>en</strong> als hij te hoog is, betek<strong>en</strong>t dit dat<br />

de onderneming kapitaal onb<strong>en</strong>ut laat, wat t<strong>en</strong> koste gaat van haar r<strong>en</strong>tabiliteit.<br />

Behoefte aan bedrijfskapitaal (BBK) = Voorrad<strong>en</strong> + Bestelling<strong>en</strong> in uitvoering + Overlop<strong>en</strong>de rek<strong>en</strong>ing<strong>en</strong> van de actiefzijde<br />

– Schuld<strong>en</strong> op t<strong>en</strong> hoogste één jaar – Overlop<strong>en</strong>de rek<strong>en</strong>ing<strong>en</strong> aan de passiefzijde<br />

Deze ratio hangt sam<strong>en</strong> met de resultat<strong>en</strong>rek<strong>en</strong>ing <strong>en</strong> staat in verhouding tot de omzet.<br />

Liquiditeit<br />

• Curr<strong>en</strong>t ratio<br />

Deze ratio is de verhouding tuss<strong>en</strong> de vlott<strong>en</strong>de activa zonder de vordering<strong>en</strong> op meer dan één jaar, <strong>en</strong> de kortlop<strong>en</strong>de<br />

passiva. Hoe meer de ratio bov<strong>en</strong> 1 ligt, hoe groter de liquiditeit is met e<strong>en</strong> positief bedrijfskapitaal. Hij verwijst<br />

naar het vermog<strong>en</strong> van de onderneming om haar kortlop<strong>en</strong>de financiële verbint<strong>en</strong>iss<strong>en</strong> na te kom<strong>en</strong>.<br />

•<br />

Vlott<strong>en</strong>de activa (29/58) – Vordering<strong>en</strong> op meer dan één jaar (29)<br />

Curr<strong>en</strong>t ratio =<br />

Schuld<strong>en</strong> op t<strong>en</strong> hoogste één jaar (42/48) + Overlop<strong>en</strong>de rek<strong>en</strong>ing<strong>en</strong> (492/3)<br />

Acid test<br />

Deze ratio is e<strong>en</strong> nauwkeuriger manier om de liquiditeit te met<strong>en</strong>. Hij elimineert in de curr<strong>en</strong>t ratio de minder liquide<br />

elem<strong>en</strong>t<strong>en</strong>. Hoe verder de ratio bov<strong>en</strong> 1 ligt, hoe groter de liquiditeit.<br />

Vordering<strong>en</strong> op t<strong>en</strong> hoogste één jaar (40/41) + Thesauriebelegging<strong>en</strong> (50/53) + Liquide middel<strong>en</strong> (54/58)<br />

Acid test =<br />

Schuld<strong>en</strong> op t<strong>en</strong> hoogste één jaar (42/48)<br />

Solvabiliteit<br />

• Financiële onafhankelijkheid<br />

Deze ratio bepaalt het aandeel van het eig<strong>en</strong> vermog<strong>en</strong> in de totale middel<strong>en</strong> die ter beschikking van de onderneming<br />

word<strong>en</strong> gesteld. E<strong>en</strong> ratio van meer dan 50 % betek<strong>en</strong>t dat de schuld<strong>en</strong> met eig<strong>en</strong> middel<strong>en</strong> word<strong>en</strong> gedekt. Hoe<br />

hoger de ratio, hoe zwakker de schuld.<br />

Eig<strong>en</strong> vermog<strong>en</strong> (10/15)<br />

Financiële onafhankelijkheid = *100<br />

Totaal passief (10/49)<br />

• Langetermijnschuld<br />

Deze ratio is de verhouding tuss<strong>en</strong> <strong>en</strong>erzijds de voorzi<strong>en</strong>ing<strong>en</strong>, de uitgestelde belasting<strong>en</strong> <strong>en</strong> de schuld<strong>en</strong> op meer<br />

dan één jaar <strong>en</strong> anderzijds het eig<strong>en</strong> vermog<strong>en</strong>. Hij geeft aan in welke mate de langetermijnschuld met eig<strong>en</strong> middel<strong>en</strong><br />

wordt gedekt. E<strong>en</strong> ratio die kleiner is dan 100,0 %, betek<strong>en</strong>t dat de totale langetermijnschuld gedekt wordt met<br />

eig<strong>en</strong> kapitaal. Hoe kleiner deze ratio, hoe beter de solvabiliteit.<br />

Voorzi<strong>en</strong>ing<strong>en</strong> <strong>en</strong> uitgestelde belasting<strong>en</strong> (16) + Schuld<strong>en</strong> op meer dan één jaar (17)<br />

Langetermijnschuld = *100<br />

Eig<strong>en</strong> vermog<strong>en</strong> (10/15)