Mise en page 1 - Belfius

Mise en page 1 - Belfius

Mise en page 1 - Belfius

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Lokale financiën | Lokale overheidsbedrijv<strong>en</strong> | Mei 2013<br />

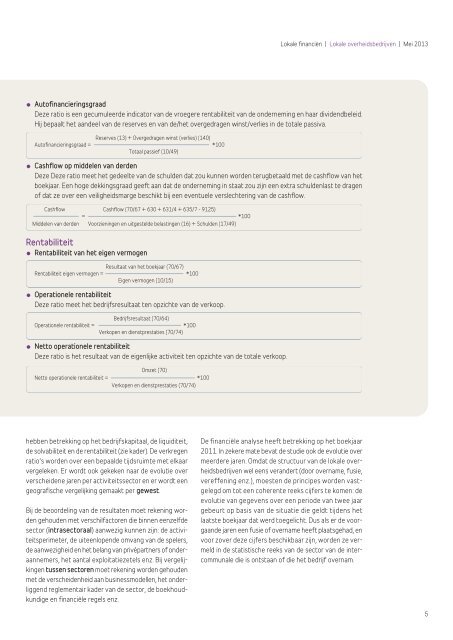

• Autofinancieringsgraad<br />

Deze ratio is e<strong>en</strong> gecumuleerde indicator van de vroegere r<strong>en</strong>tabiliteit van de onderneming <strong>en</strong> haar divid<strong>en</strong>dbeleid.<br />

Hij bepaalt het aandeel van de reserves <strong>en</strong> van de/het overgedrag<strong>en</strong> winst/verlies in de totale passiva.<br />

•<br />

Reserves (13) + Overgedrag<strong>en</strong> winst (verlies) (140)<br />

Autofinancieringsgraad = *100<br />

Totaal passief (10/49)<br />

Cashflow op middel<strong>en</strong> van derd<strong>en</strong><br />

Deze Deze ratio meet het gedeelte van de schuld<strong>en</strong> dat zou kunn<strong>en</strong> word<strong>en</strong> terugbetaald met de cashflow van het<br />

boekjaar. E<strong>en</strong> hoge dekkingsgraad geeft aan dat de onderneming in staat zou zijn e<strong>en</strong> extra schuld<strong>en</strong>last te drag<strong>en</strong><br />

of dat ze over e<strong>en</strong> veiligheidsmarge beschikt bij e<strong>en</strong> ev<strong>en</strong>tuele verslechtering van de cashflow.<br />

Cashflow<br />

Cashflow (70/67 + 630 + 631/4 + 635/7 - 9125)<br />

=<br />

Middel<strong>en</strong> van derd<strong>en</strong> Voorzi<strong>en</strong>ing<strong>en</strong> <strong>en</strong> uitgestelde belasting<strong>en</strong> (16) + Schuld<strong>en</strong> (17/49)<br />

*100<br />

R<strong>en</strong>tabiliteit<br />

• R<strong>en</strong>tabiliteit van het eig<strong>en</strong> vermog<strong>en</strong><br />

•<br />

•<br />

Resultaat van het boekjaar (70/67)<br />

R<strong>en</strong>tabiliteit eig<strong>en</strong> vermog<strong>en</strong> = *100<br />

Eig<strong>en</strong> vermog<strong>en</strong> (10/15)<br />

Operationele r<strong>en</strong>tabiliteit<br />

Deze ratio meet het bedrijfsresultaat t<strong>en</strong> opzichte van de verkoop.<br />

Bedrijfsresultaat (70/64)<br />

Operationele r<strong>en</strong>tabiliteit = *100<br />

Verkop<strong>en</strong> <strong>en</strong> di<strong>en</strong>stprestaties (70/74)<br />

Netto operationele r<strong>en</strong>tabiliteit<br />

Deze ratio is het resultaat van de eig<strong>en</strong>lijke activiteit t<strong>en</strong> opzichte van de totale verkoop.<br />

Omzet (70)<br />

Netto operationele r<strong>en</strong>tabiliteit = *100<br />

Verkop<strong>en</strong> <strong>en</strong> di<strong>en</strong>stprestaties (70/74)<br />

hebb<strong>en</strong> betrekking op het bedrijfskapitaal, de liquiditeit,<br />

de solvabiliteit <strong>en</strong> de r<strong>en</strong>tabiliteit (zie kader). De verkreg<strong>en</strong><br />

ratio’s word<strong>en</strong> over e<strong>en</strong> bepaalde tijdsruimte met elkaar<br />

vergelek<strong>en</strong>. Er wordt ook gekek<strong>en</strong> naar de evolutie over<br />

verscheid<strong>en</strong>e jar<strong>en</strong> per activiteitssector <strong>en</strong> er wordt e<strong>en</strong><br />

geografische vergelijking gemaakt per gewest.<br />

Bij de beoordeling van de resultat<strong>en</strong> moet rek<strong>en</strong>ing word<strong>en</strong><br />

gehoud<strong>en</strong> met verschilfactor<strong>en</strong> die binn<strong>en</strong> e<strong>en</strong>zelfde<br />

sector (intrasectoraal) aanwezig kunn<strong>en</strong> zijn: de activiteitsperimeter,<br />

de uite<strong>en</strong>lop<strong>en</strong>de omvang van de spelers,<br />

de aanwezigheid <strong>en</strong> het belang van privépartners of onderaannemers,<br />

het aantal exploitatiezetels <strong>en</strong>z. Bij vergelijking<strong>en</strong><br />

tuss<strong>en</strong> sector<strong>en</strong> moet rek<strong>en</strong>ing word<strong>en</strong> gehoud<strong>en</strong><br />

met de verscheid<strong>en</strong>heid aan businessmodell<strong>en</strong>, het onderligg<strong>en</strong>d<br />

reglem<strong>en</strong>tair kader van de sector, de boekhoudkundige<br />

<strong>en</strong> financiële regels <strong>en</strong>z.<br />

De financiële analyse heeft betrekking op het boekjaar<br />

2011. In zekere mate bevat de studie ook de evolutie over<br />

meerdere jar<strong>en</strong>. Omdat de structuur van de lokale overheidsbedrijv<strong>en</strong><br />

wel e<strong>en</strong>s verandert (door overname, fusie,<br />

vereff<strong>en</strong>ing <strong>en</strong>z.), moest<strong>en</strong> de principes word<strong>en</strong> vastgelegd<br />

om tot e<strong>en</strong> coher<strong>en</strong>te reeks cijfers te kom<strong>en</strong>: de<br />

evolutie van gegev<strong>en</strong>s over e<strong>en</strong> periode van twee jaar<br />

gebeurt op basis van de situatie die geldt tijd<strong>en</strong>s het<br />

laatste boekjaar dat werd toegelicht. Dus als er de voorgaande<br />

jar<strong>en</strong> e<strong>en</strong> fusie of overname heeft plaatsgehad, <strong>en</strong><br />

voor zover deze cijfers beschikbaar zijn, word<strong>en</strong> ze vermeld<br />

in de statistische reeks van de sector van de intercommunale<br />

die is ontstaan of die het bedrijf overnam.<br />

5