De prijs van tijd

De prijs van tijd

De prijs van tijd

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

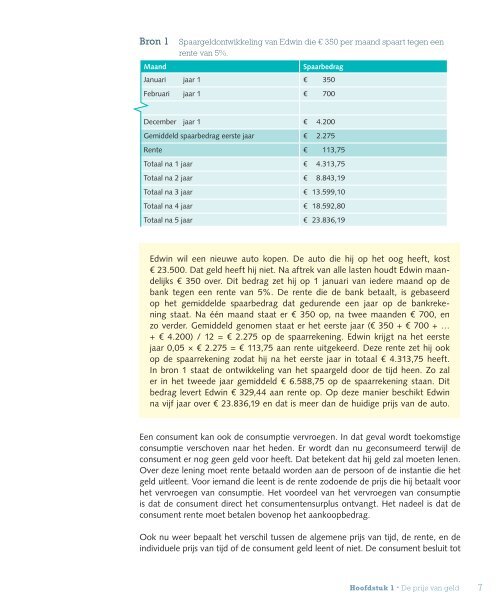

Bron 1 Spaargeldontwikkeling <strong>van</strong> Edwin die € 350 per maand spaart tegen een<br />

rente <strong>van</strong> 5%.<br />

Maand Spaarbedrag<br />

Januari jaar 1 € 350<br />

Februari jaar 1 € 700<br />

<strong>De</strong>cember jaar 1 € 4.200<br />

Gemiddeld spaarbedrag eerste jaar € 2.275<br />

Rente € 113,75<br />

Totaal na 1 jaar € 4.313,75<br />

Totaal na 2 jaar € 8.843,19<br />

Totaal na 3 jaar € 13.599,10<br />

Totaal na 4 jaar € 18.592,80<br />

Totaal na 5 jaar € 23.836,19<br />

Edwin wil een nieuwe auto kopen. <strong>De</strong> auto die hij op het oog heeft, kost<br />

€ 23.500. Dat geld heeft hij niet. Na aftrek <strong>van</strong> alle lasten houdt Edwin maandelijks<br />

€ 350 over. Dit bedrag zet hij op 1 januari <strong>van</strong> iedere maand op de<br />

bank tegen een rente <strong>van</strong> 5%. <strong>De</strong> rente die de bank betaalt, is gebaseerd<br />

op het gemiddelde spaarbedrag dat gedurende een jaar op de bankrekening<br />

staat. Na één maand staat er € 350 op, na twee maanden € 700, en<br />

zo verder. Gemiddeld genomen staat er het eerste jaar (€ 350 + € 700 + …<br />

+ € 4.200) / 12 = € 2.275 op de spaarrekening. Edwin krijgt na het eerste<br />

jaar 0,05 × € 2.275 = € 113,75 aan rente uitgekeerd. <strong>De</strong>ze rente zet hij ook<br />

op de spaarrekening zodat hij na het eerste jaar in totaal € 4.313,75 heeft.<br />

In bron 1 staat de ontwikkeling <strong>van</strong> het spaargeld door de <strong>tijd</strong> heen. Zo zal<br />

er in het tweede jaar gemiddeld € 6.588,75 op de spaarrekening staan. Dit<br />

bedrag levert Edwin € 329,44 aan rente op. Op deze manier beschikt Edwin<br />

na vijf jaar over € 23.836,19 en dat is meer dan de huidige <strong>prijs</strong> <strong>van</strong> de auto.<br />

Een consument kan ook de consumptie vervroegen. In dat geval wordt toekomstige<br />

consumptie verschoven naar het heden. Er wordt dan nu geconsumeerd terwijl de<br />

consument er nog geen geld voor heeft. Dat betekent dat hij geld zal moeten lenen.<br />

Over deze lening moet rente betaald worden aan de persoon of de instantie die het<br />

geld uitleent. Voor iemand die leent is de rente zodoende de <strong>prijs</strong> die hij betaalt voor<br />

het vervroegen <strong>van</strong> consumptie. Het voordeel <strong>van</strong> het vervroegen <strong>van</strong> consumptie<br />

is dat de consument direct het consumentensurplus ont<strong>van</strong>gt. Het nadeel is dat de<br />

consument rente moet betalen bovenop het aankoopbedrag.<br />

Ook nu weer bepaalt het verschil tussen de algemene <strong>prijs</strong> <strong>van</strong> <strong>tijd</strong>, de rente, en de<br />

individuele <strong>prijs</strong> <strong>van</strong> <strong>tijd</strong> of de consument geld leent of niet. <strong>De</strong> consument besluit tot<br />

Hoofdstuk 1 ∙ <strong>De</strong> <strong>prijs</strong> <strong>van</strong> geld<br />

7