Eigen haard is zilver waard - Vereniging Eigen Huis

Eigen haard is zilver waard - Vereniging Eigen Huis

Eigen haard is zilver waard - Vereniging Eigen Huis

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

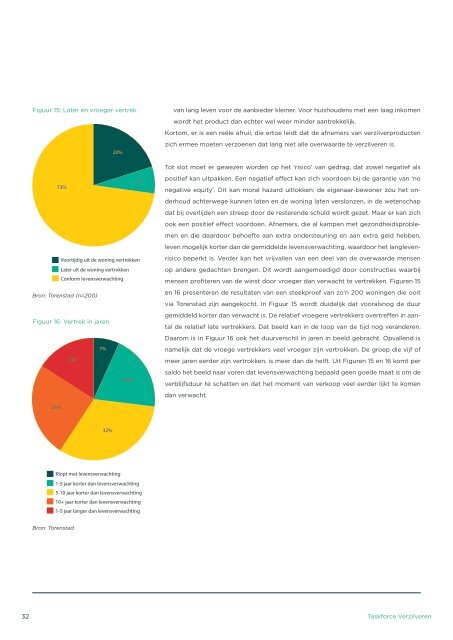

Figuur 15: Later en vroeger vertrek.<br />

van lang leven voor de aanbieder kleiner. Voor hu<strong>is</strong>houdens met een laag inkomen<br />

3.4 Conclusies<br />

uit een ander deel van de over<strong>waard</strong>e wordt betaald. Het vrij<br />

wordt het product dan echter wel weer minder aantrekkelijk.<br />

Er zijn verschillende manieren om het hu<strong>is</strong> te ver<strong>zilver</strong>en. Elk<br />

te spelen deel komt lager te liggen als de aanbieder de garan-<br />

Kortom, er <strong>is</strong> een reële afruil, die ertoe leidt dat de afnemers van ver<strong>zilver</strong>producten<br />

van die manieren kent z’n voor- en nadelen.<br />

tie geeft dat bij een lagere of later verkoopopbrengst van de<br />

20%<br />

zich ermee moeten verzoenen dat lang niet alle over<strong>waard</strong>e te ver<strong>zilver</strong>en <strong>is</strong>.<br />

Als de eigen <strong>haard</strong> niet spreekwoordelijk goud <strong>is</strong>, dan <strong>is</strong> verhui-<br />

woning de bewoners niet een schuld krijgen of alsnog moeten<br />

verhuizen. Die garantie heeft een prijs want herbergt een aantal<br />

Tot slot moet er gewezen worden op het ‘r<strong>is</strong>ico’ van gedrag, dat zowel negatief als<br />

zen naar een goedkopere koopwoning of naar een betaalbare<br />

systemat<strong>is</strong>che dure r<strong>is</strong>ico’s zoals levensverwachting, huizenprijs<br />

73%<br />

7%<br />

positief kan uitpakken. Een negatief effect kan zich voordoen bij de garantie van ‘no<br />

negative equity’. Dit kan moral hazard uitlokken: de eigenaar-bewoner zou het on-<br />

huurwoning een bekende, financieel minst ingewikkelde manier<br />

om vermogen vrij te maken. Een klein deel van de over<strong>waard</strong>e<br />

en rente. Daar staat tegenover dat voor 65-plussers met een<br />

relatief laag inkomen een lagere rentelasten of een klein bedrag<br />

derhoud achterwege kunnen laten en de woning laten verslonzen, in de wetenschap<br />

wordt jaarlijks op deze manier vrijgespeeld, met name door de<br />

(in verhouding tot de over<strong>waard</strong>e) al heel welkom kan zijn.<br />

dat bij overlijden een streep door de resterende schuld wordt gezet. Maar er kan zich<br />

overgang van koop naar huur. Hierbij zijn wel belemmeringen.<br />

ook een positief effect voordoen. Afnemers, die al kampen met gezondheidsproble-<br />

Zo <strong>is</strong> verkoop in de huidige huizenmarkt makkelijker gezegd<br />

De beprijzing van ver<strong>zilver</strong>producten <strong>is</strong> daarmee in belangrijke<br />

men en die daardoor behoefte aan extra ondersteuning en aan extra geld hebben,<br />

dan gedaan. Verder <strong>is</strong> het aanbod van huurwoningen die ge-<br />

mate het resultaat van verdeling van de r<strong>is</strong>ico’s (zoals levens-<br />

leven mogelijk korter dan de gemiddelde levensverwachting, <strong>waard</strong>oor het langleven-<br />

schikt voor ouderen en betaalbaar zijn, niet zo ruim. De be-<br />

verwachting, huizenprijs en rente): hoe meer r<strong>is</strong>ico de afnemer/<br />

Voortijdig uit de woning vertrokken<br />

r<strong>is</strong>ico beperkt <strong>is</strong>. Verder kan het vrijvallen van een deel van de over<strong>waard</strong>e mensen<br />

langrijkste ‘belemmering’ ligt echter in het gedrag: naarmate<br />

woningbezitter zelf draagt, hoe groter het deel van de over-<br />

Later uit de woning vertrokken<br />

Conform levensverwachting<br />

op andere gedachten brengen. Dit wordt aangemoedigd door constructies waarbij<br />

mensen profiteren van de winst door vroeger dan verwacht te vertrekken. Figuren 15<br />

de leeftijd vordert, daalt de bereidheid te verhuizen. Het maakt<br />

een groot verschil of iemand 65 of 75 <strong>is</strong>. Bovendien, eigen <strong>haard</strong><br />

<strong>waard</strong>e dat liquide kan worden gemaakt, en vice versa. Omdat<br />

het gaat om verschillende en complexe financiële r<strong>is</strong>ico’s die de<br />

Bron: Torenstad (n=200)<br />

en 16 presenteren de resultaten van een steekproef van zo’n 200 woningen die ooit<br />

via Torenstad zijn aangekocht. In Figuur 15 wordt duidelijk dat vooralsnog de duur<br />

<strong>is</strong> voor velen toch goud <strong>waard</strong>. Verhuizen <strong>is</strong> dan het <strong>zilver</strong> niet<br />

<strong>waard</strong>.<br />

aanbieder wel begrijpt maar die voor het doorsnee hu<strong>is</strong>houden<br />

in techn<strong>is</strong>che zin moeilijk zijn te vatten, <strong>is</strong> transparantie van de<br />

Figuur 16: Vertrek in jaren.<br />

gemiddeld korter dan verwacht <strong>is</strong>. De relatief vroegere vertrekkers overtreffen in aantal<br />

de relatief late vertrekkers. Dat beeld kan in de loop van de tijd nog veranderen.<br />

Na jaren en jaren van betalen <strong>is</strong> de hypotheek van veel gepen-<br />

verdeling van de r<strong>is</strong>ico’s en van de bijbehorende r<strong>is</strong>ico-opslagen<br />

en -afslagen van groot belang voor het begrip van, en het<br />

Daarom <strong>is</strong> in Figuur 16 ook het duurverschil in jaren in beeld gebracht. Opvallend <strong>is</strong><br />

sioneerden uiteindelijk afgelost. Tweederde van de 65-plussers<br />

vertrouwen in, de producten. Dit <strong>is</strong> een belangrijk aandachts-<br />

7%<br />

namelijk dat de vroege vertrekkers veel vroeger zijn vertrokken. De groep die vijf of<br />

heeft geen hypotheekschuld (meer); eenderde van de hu<strong>is</strong>hou-<br />

punt, als wij de markt weer in beweging willen brengen.<br />

16%<br />

meer jaren eerder zijn vertrokken, <strong>is</strong> meer dan de helft. Uit Figuren 15 en 16 komt per<br />

dens heeft nog een relatief bescheiden hypotheekschuld, ge-<br />

20%<br />

saldo het beeld naar voren dat levensverwachting bepaald geen goede maat <strong>is</strong> om de<br />

verblijfsduur te schatten en dat het moment van verkoop veel eerder lijkt te komen<br />

middeld iets meer dan 20% van de woning<strong>waard</strong>e. Is het dan<br />

vreemd om weer een hypotheek te nemen Nee! Na een lan-<br />

dan verwacht.<br />

ge periode van sparen komt een periode van ontsparen. Dat <strong>is</strong><br />

25%<br />

het idee achter pensioen. Dat kan ook het idee zijn achter het<br />

benutten van nog onbenutte over<strong>waard</strong>e. Het hu<strong>is</strong> <strong>is</strong> dan een<br />

32%<br />

vorm van pensioen. Een lening of krediet <strong>is</strong> een op zich verstandige<br />

manier om bijvoorbeeld grote, onverwachte uitgaven<br />

te financieren. Tegelijkertijd zijn die financiële producten niet<br />

voor iedereen weggelegd. Met name gepensioneerden met een<br />

Klopt met levensverwachting<br />

1-5 jaar korter dan levensverwachting<br />

5-10 jaar korter dan levensverwachting<br />

10+ jaar korter dan levensverwachting<br />

1-5 jaar langer dan levensverwachting<br />

relatief laag inkomen hebben vaker de hypotheek afgelost of<br />

minder hypotheekschuld op hun hu<strong>is</strong> rusten. Bij dat lage inkomen<br />

ligt het minder voor de hand dat nieuwe leningen worden<br />

aangegaan, waarvan de aflossing en rentebetaling dan toch<br />

Bron: Torenstad<br />

weer gaan drukken op het toch al niet ruime hu<strong>is</strong>houdbudget.<br />

Daarom zijn ver<strong>zilver</strong>producten in de meest zuivere vorm interessant:<br />

de omkeerhypotheek of verkoop-en-terughuur. Deze<br />

producten stellen woningbezitters in staat een deel van de<br />

over<strong>waard</strong>e vrij te spelen en de rente of huur deels of geheel<br />

32 Taskforce Ver<strong>zilver</strong>en<br />

Taskforce Ver<strong>zilver</strong>en<br />

33