Storebrand Fondene 2010

Storebrand Fondene 2010

Storebrand Fondene 2010

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Aksjefondet<br />

Delphi Europa<br />

Markedskommentar<br />

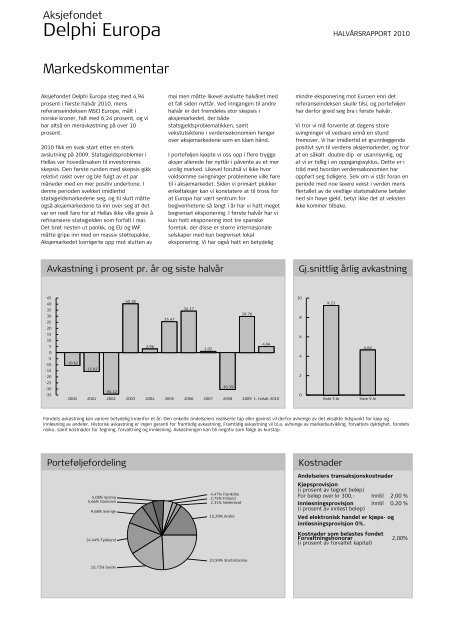

Aksjefondet Delphi Europa steg med 4,94<br />

prosent i første halvår <strong>2010</strong>, mens<br />

referanseindeksen MSCI Europe, målt i<br />

norske kroner, falt med 6,24 prosent, og vi<br />

har altså en meravkastning på over 10<br />

prosent.<br />

<strong>2010</strong> fikk en svak start etter en sterk<br />

avslutning på 2009. Statsgjeldsproblemer i<br />

Hellas var hovedårsaken til investorenes<br />

skepsis. Den første runden med skepsis gikk<br />

relativt raskt over og ble fulgt av et par<br />

måneder med en mer positiv undertone. I<br />

denne perioden svekket imidlertid<br />

statsgjeldsmarkedene seg, og til slutt måtte<br />

også aksjemarkedene ta inn over seg at det<br />

var en reell fare for at Hellas ikke ville greie å<br />

refinansiere statsgjelden som forfalt i mai.<br />

Det brøt nesten ut panikk, og EU og IMF<br />

måtte gripe inn med en massiv støttepakke.<br />

Aksjemarkedet korrigerte opp mot slutten av<br />

Avkastning i prosent pr. år og siste halvår Gj.snittlig årlig avkastning<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

-35<br />

-10.62<br />

-15.62<br />

-34.12<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1. halvår <strong>2010</strong><br />

Fondets avkastning kan variere betydelig innenfor et år. Den enkelte andelseiers realiserte tap eller gevinst vil derfor avhenge av det eksakte tidspunkt for kjøp og<br />

innløsning av andeler. Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, forvalters dyktighet, fondets<br />

risiko, samt kostnader for tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.<br />

Porteføljefordeling<br />

5,08% Spania<br />

5,66% Danmark<br />

9,68% Sverige<br />

14,44% Tyskland<br />

16,73% Sveits<br />

40.18<br />

2.96<br />

mai men måtte likevel avslutte halvåret med<br />

et fall siden nyttår. Ved inngangen til andre<br />

halvår er det fremdeles stor skepsis i<br />

aksjemarkedet, der både<br />

statsgjeldsproblematikken, samt<br />

vekstutsiktene i verdensøkonomien henger<br />

over aksjemarkedene som en klam hånd.<br />

I porteføljen kjøpte vi oss opp i flere trygge<br />

aksjer allerede før nyttår i påvente av et mer<br />

urolig marked. Likevel forutså vi ikke hvor<br />

voldsomme svingninger problemene ville føre<br />

til i aksjemarkedet. Siden vi primært plukker<br />

enkeltaksjer kan vi konstatere at til tross for<br />

at Europa har vært sentrum for<br />

begivenhetene så langt i år har vi hatt meget<br />

begrenset eksponering. I første halvår har vi<br />

kun hatt eksponering mot tre spanske<br />

foretak, der disse er større internasjonale<br />

selskaper med kun begrenset lokal<br />

eksponering. Vi har også hatt en betydelig<br />

25.47<br />

34.17<br />

1.02<br />

-30.39<br />

4,47% Frankrike<br />

2,75% Finland<br />

2,31% Nederland<br />

15,29% Andre<br />

29.76<br />

23,59% Storbritannia<br />

4.94<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

9.23<br />

Kostnader<br />

HALVÅRSRAPPORT <strong>2010</strong><br />

mindre eksponering mot Euroen enn det<br />

referanseindeksen skulle tilsi, og porteføljen<br />

har derfor greid seg bra i første halvår.<br />

Vi tror vi må forvente at dagens store<br />

svingninger vil vedvare ennå en stund<br />

fremover. Vi har imidlertid et grunnleggende<br />

positivt syn til verdens aksjemarkeder, og tror<br />

at en såkalt double dip er usannsynlig, og<br />

at vi er tidlig i en oppgangssyklus. Dette er i<br />

tråd med hvordan verdensøkonomien har<br />

oppført seg tidligere. Selv om vi står foran en<br />

periode med noe lavere vekst i verden mens<br />

flertallet av de vestlige statsmaktene betaler<br />

ned sin høye gjeld, betyr ikke det at veksten<br />

ikke kommer tilbake.<br />

4.64<br />

Siste 5 år Siste 9 år<br />

Andelseiers transaksjonskostnader<br />

Kjøpsprovisjon<br />

(i prosent av tegnet beløp)<br />

For beløp over kr 300,- Inntil 2,00 %<br />

Innløsningsprovisjon Inntil 0,20 %<br />

(i prosent av innløst beløp)<br />

Ved elektronisk handel er kjøps- og<br />

innløsningsprovisjon 0%.<br />

Kostnader som belastes fondet<br />

Forvaltningshonorar<br />

(i prosent av forvaltet kapital)<br />

2,00%