Storebrand Fondene 2010

Storebrand Fondene 2010

Storebrand Fondene 2010

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Aksjefondet<br />

Delphi Norden<br />

Markedskommentar<br />

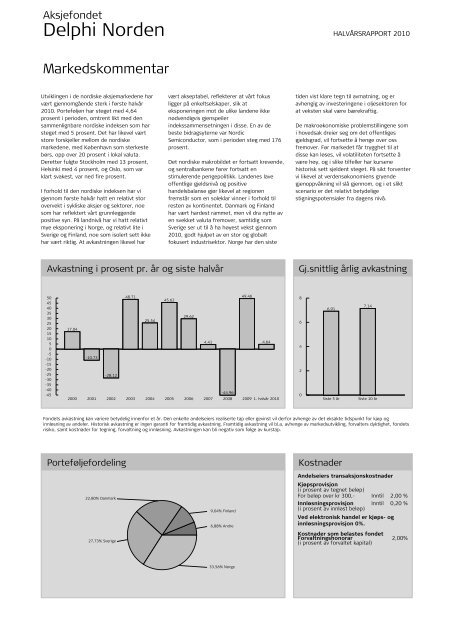

Utviklingen i de nordiske aksjemarkedene har<br />

vært gjennomgående sterk i første halvår<br />

<strong>2010</strong>. Porteføljen har steget med 4,64<br />

prosent i perioden, omtrent likt med den<br />

sammenlignbare nordiske indeksen som har<br />

steget med 5 prosent. Det har likevel vært<br />

store forskjeller mellom de nordiske<br />

markedene, med København som sterkeste<br />

børs, opp over 20 prosent i lokal valuta.<br />

Deretter fulgte Stockholm med 13 prosent,<br />

Helsinki med 4 prosent, og Oslo, som var<br />

klart svakest, var ned fire prosent.<br />

I forhold til den nordiske indeksen har vi<br />

gjennom første halvår hatt en relativt stor<br />

overvekt i sykliske aksjer og sektorer, noe<br />

som har reflektert vårt grunnleggende<br />

positive syn. På landnivå har vi hatt relativt<br />

mye eksponering i Norge, og relativt lite i<br />

Sverige og Finland, noe som isolert sett ikke<br />

har vært riktig. At avkastningen likevel har<br />

Avkastning i prosent pr. år og siste halvår Gj.snittlig årlig avkastning<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

-35<br />

-40<br />

-45<br />

17.04<br />

-10.73<br />

-28.12<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1. halvår <strong>2010</strong><br />

Fondets avkastning kan variere betydelig innenfor et år. Den enkelte andelseiers realiserte tap eller gevinst vil derfor avhenge av det eksakte tidspunkt for kjøp og<br />

innløsning av andeler. Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, forvalters dyktighet, fondets<br />

risiko, samt kostnader for tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.<br />

Porteføljefordeling<br />

22,80% Danmark<br />

27,73% Sverige<br />

48.71<br />

25.54<br />

vært akseptabel, reflekterer at vårt fokus<br />

ligger på enkeltselskaper, slik at<br />

eksponeringen mot de ulike landene ikke<br />

nødvendigvis gjenspeiler<br />

indekssammensetningen i disse. En av de<br />

beste bidragsyterne var Nordic<br />

Semiconductor, som i perioden steg med 176<br />

prosent.<br />

Det nordiske makrobildet er fortsatt krevende,<br />

og sentralbankene fører fortsatt en<br />

stimulerende pengepolitikk. Landenes lave<br />

offentlige gjeldsnivå og positive<br />

handelsbalanse gjør likevel at regionen<br />

fremstår som en soleklar vinner i forhold til<br />

resten av kontinentet. Danmark og Finland<br />

har vært hardest rammet, men vil dra nytte av<br />

en svekket valuta fremover, samtidig som<br />

Sverige ser ut til å ha høyest vekst gjennom<br />

<strong>2010</strong>, godt hjulpet av en stor og globalt<br />

fokusert industrisektor. Norge har den siste<br />

45.62<br />

29.62<br />

4.41<br />

-44.96<br />

9,04% Finland<br />

6,88% Andre<br />

33,56% Norge<br />

49.46<br />

4.64<br />

8<br />

6<br />

4<br />

2<br />

0<br />

6.91<br />

Kostnader<br />

HALVÅRSRAPPORT <strong>2010</strong><br />

tiden vist klare tegn til avmatning, og er<br />

avhengig av investeringene i oljesektoren for<br />

at veksten skal være bærekraftig.<br />

De makroøkonomiske problemstillingene som<br />

i hovedsak dreier seg om det offentliges<br />

gjeldsgrad, vil fortsette å henge over oss<br />

fremover. Før markedet får trygghet til at<br />

disse kan løses, vil volatiliteten fortsette å<br />

være høy, og i slike tilfeller har kursene<br />

historisk sett sjeldent steget. På sikt forventer<br />

vi likevel at verdensøkonomiens gryende<br />

gjenoppvåkning vil slå gjennom, og i et slikt<br />

scenario er det relativt betydelige<br />

stigningspotensialer fra dagens nivå.<br />

7.14<br />

Siste 5 år Siste 10 år<br />

Andelseiers transaksjonskostnader<br />

Kjøpsprovisjon<br />

(i prosent av tegnet beløp)<br />

For beløp over kr 300,- Inntil 2,00 %<br />

Innløsningsprovisjon Inntil 0,20 %<br />

(i prosent av innløst beløp)<br />

Ved elektronisk handel er kjøps- og<br />

innløsningsprovisjon 0%.<br />

Kostnader som belastes fondet<br />

Forvaltningshonorar<br />

(i prosent av forvaltet kapital)<br />

2,00%