KURS I ØKONOMIOPPFØLGING Økonomiavdelingen Kurs i ...

KURS I ØKONOMIOPPFØLGING Økonomiavdelingen Kurs i ...

KURS I ØKONOMIOPPFØLGING Økonomiavdelingen Kurs i ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

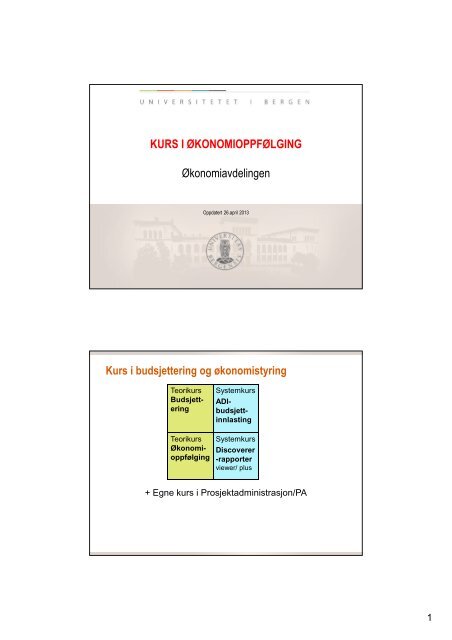

<strong>KURS</strong> I <strong>ØKONOMIOPPFØLGING</strong><br />

<strong>Økonomiavdelingen</strong><br />

Oppdatert 26.april 2013<br />

<strong>Kurs</strong> i budsjettering og økonomistyring<br />

Teorikurs<br />

Budsjettering<br />

Teorikurs<br />

Økonomioppfølging<br />

Systemkurs<br />

ADIbudsjettinnlasting<br />

Systemkurs<br />

Discoverer<br />

-rapporter<br />

viewer/ plus<br />

+ Egne kurs i Prosjektadministrasjon/PA<br />

1

Innhold<br />

1. Krav til rapportering ved UiB<br />

2. Oppfølgingsmetoder og forutsetninger for bruk<br />

3. Teori - økonomistyring en oversiktsmodell<br />

- styringsinformasjonen<br />

- verktøyene/hjelpemidlene<br />

- styringsbehovet<br />

4. Praksis - økonomioppfølging<br />

– Lag en modell for rapportering<br />

– Lag en mal for månedsrapport<br />

– Bruk av rapportene<br />

Krav til rapportering ved UiB<br />

Fremgår av ”Hovedregler for økonomiforvaltning ved<br />

UiB”, kap. 5.3 Internrapportering:<br />

• Direktøren skal holde styret orientert om<br />

eksternregnskapets stilling gjennom minst tertialvise<br />

regnskapsrapporter. Vesentlige avvik skal omtales.<br />

• Tilsvarende skal direktøren holde styret orientert om<br />

internregnskapets stilling gjennom året på hvert<br />

styremøte (med mindre første møte legges så tidlig at<br />

det ikke er hensiktsmessig). Fakultetene og<br />

grunnenhetene skal holde sine styrer/ledelse<br />

orientert på samme måte.<br />

2

Oppfølgingsmetoder – flere valg<br />

Formål: Sikre oversikt og kontroll gjennom budsjettåret<br />

Flere metoder kan brukes, disse bygger på ulike ideer:<br />

• Avviksrapportering<br />

• Prognose<br />

• Andel brukt<br />

• Rest<br />

• Resultat/nøkkeltall<br />

Fokus på avvik fra plan<br />

Revurdert sluttresultat<br />

Antar lineært forbruk<br />

Ingen plan/dynamisk plan<br />

Hyppig resultatmåling<br />

Oppfølgingsmetoder - forutsetninger<br />

Forutsetninger som må være oppfylt for meningsfull<br />

bruk av metodene:<br />

Avviksrapportering<br />

Prognose<br />

Andel brukt<br />

Rest<br />

Resultat/nøkkeltall<br />

Må ha et periodisert budsjett/plan<br />

Bør ha en plan evt. erfaringstall<br />

Må ha en årsbudsjettramme<br />

Må ha en årsbudsjettramme<br />

Må ha gode målesystemer<br />

3

Oppfølgingsmetoder – hvordan velge?<br />

For å velge passende oppfølgingsmetode må en<br />

vurdere de forutsetninger som er tilstede både når<br />

det gjelder styringsbehov og tilgjengelige verktøy.<br />

Vi ser først på dette i teorien, og deretter i praksis…<br />

Økonomistyring - en oversiktsmodell<br />

Styringsbehov: Verktøy: Styringsinfo:<br />

4

Økonomistyring – en oversiktsmodell<br />

Styringsbehov Verktøy Styringsinfo<br />

Økonomistyring – en oversiktsmodell<br />

Styringsbehov:<br />

• Mål for virksomheten<br />

• Årsplan<br />

• Ressursrammer<br />

Verktøy:<br />

• 1. Økonomimodell<br />

• 2. Kontoplaner<br />

• 3. Budsjetter<br />

• 4. Regnskap<br />

• 5. Avviksanalyser<br />

• 6. Prognoser<br />

• 7. Nøkkeltall<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

A B C<br />

Styringsinfo:<br />

• Rapport<br />

– beskrivelse<br />

– anbefalinger<br />

• stopp!<br />

• korriger!<br />

• fortsett!<br />

5

Økonomistyring<br />

Styringsbehov:<br />

• Mål for virksomheten<br />

• Årsplan<br />

• Ressursrammer<br />

Styringsinformasjon<br />

Verktøy:<br />

• 1. Økonomimodell<br />

• 2. Kontoplaner<br />

• 3. Budsjetter<br />

• 4. Regnskap<br />

• 5. Avviksanalyse<br />

• 6. Prognoser<br />

• 7. Nøkkeltall<br />

Styringsrapportene har to deler:<br />

1. Beskrivelse<br />

- rapportdesign/layout<br />

2. Anbefalinger<br />

- rapportbudskap/anbefalinger<br />

Styringsinfo:<br />

• Rapport<br />

– beskrivelse<br />

– anbefalinger<br />

• stopp!<br />

• korriger!<br />

• fortsett!<br />

6

Rapportdesign<br />

Rapport 1<br />

Rapport 2<br />

Rapport 4<br />

Rapp 3<br />

Hovedtalltall og delrapporter bør utfylle hverandre på<br />

en logisk måte.<br />

Rapportdesign<br />

Rapport 1<br />

Rapport 2<br />

Rapport 4<br />

Ikke slik!!<br />

Rapport 5<br />

Rapp 3<br />

7

Rapportdesign<br />

Overskrift<br />

Sammendrag<br />

Innholdsfortegnelse<br />

Rapp 1 Rapp 2 Rapp 3 Rapp 4<br />

Rapportdesign<br />

Sammendrag<br />

Det er overforbruk på fastlønn med 2% - dvs 160.000. Dette balanserer hittil mot besparelse på avlyst<br />

Avd.total<br />

Artsregn.<br />

S11 GB<br />

REGNSKAPSRAPPORT 11/03 - AVDELING<br />

seminar men vil gi overforbruk fra nå av om vi ikke sparer på andre poster.<br />

Innhold: 1. Total GB<br />

2. Analyse GA<br />

3. Prosjekt GP<br />

4. Prosjekt BOA<br />

Analyse-<br />

Regn.<br />

S14 GA<br />

Prosjektregnskap<br />

S13 GP<br />

<br />

Prosjektregnskap<br />

S13 BOA<br />

8

Rapportdesign<br />

REGNSKAPSRAPPORT 2011/08<br />

Personal- og organisasjonsavdelingen<br />

-<br />

______________________________________________________________________________<br />

___<br />

Kommentar<br />

Annuum:<br />

Etter august har Personal- og organisasjonsavdelingen et positivt avvik på kr 551.000 på annuum som består av:<br />

1. Et negativt inntektsavvik på 25.000.<br />

2. Et positivt kostnadsavvik på 576.000. På lønn er det et positivt avvik på 315.000. Andre driftskostnader har et negativt avvik (624.000),<br />

mens interne transaksjoner har et positivt avvik på 885.000.<br />

Se ellers vedlegg for detaljer per seksjon. Vær oppmerksom på at budsjettallene på sted 219000 viser budsjettet for POA totalt (derfor mangler<br />

budsjettall for sted 219020).<br />

Øremerkede tiltak:<br />

Totalt er det etter august et positivt avvik på 4,1 mill på øremerkede tiltak. Det er pr august negative avvik på Hovedtillitsvalgte,<br />

Hovudverneombud, Institusjons- og lederutvikling og HMS-tjenester. Avviket på hovedtillitsvalgte kommer av periodiseringen i budsjettet.<br />

Siden forrige regnskapsrapport er det tildelt 112.500 + 146 500 fra prosjekt 700208 og 200.000 fra prosjet 700028.<br />

Innhold<br />

1. Artsregnskap, annuum<br />

2. Prosjektregnskap, øremerkede tiltak fra styret – totale kostnader<br />

Vedlegg: Stedsregnskap annuum, detaljert<br />

Rapportdesign<br />

1. Artsregnskap annuum<br />

Denne måned -<br />

budsjett<br />

Denne måned -<br />

regnskap<br />

Denne måned Denne måned<br />

- avvik - avvik %<br />

Hittil i år -<br />

budsjett<br />

Hittil i år -<br />

regnskap<br />

Hittil i år -<br />

avvik<br />

TH/12.09.2011<br />

Hittil i år -<br />

avvik i %<br />

Årsbudsjett<br />

I/K Artsklasse<br />

1. Innt. 3 inntekter -43 500 -66 622 23 122 53,2% -279 500 -254 567 -24 933 -8,9% -503 400<br />

Delsum -43 500 -66 622 23 122 53,2% -279 500 -254 567 -24 933 -8,9% -503 400<br />

Kostn. 5 lønn 1 510 600 1 464 631 45 969 3,0% 10 472 000 10 156 829 315 171 3,0% 16 435 000<br />

6-7 adk. 74 400 145 161 -70 761 -95,1% 756 700 1 380 836 -624 136 -82,5% 1 256 900<br />

8-9 annet -59 000 -492 106 433 106 734,1% -222 100 -1 107 466 885 366 398,6% -458 500<br />

Delsum 1 526 000 1 117 685 408 315 26,8% 11 006 600 10 430 199 576 401 5,2% 17 233 400<br />

Sum 1 482 500 1 051 063 431 437 29,1% 10 727 100 10 175 632 551 468 5,1% 16 730 000<br />

Sum total 1 482 500 1 051 063 431 437 29,1% 10 727 100 10 175 632 551 468 5,1% 16 730 000<br />

Tilbake<br />

9

Tilbake<br />

Rapportdesign<br />

1. Prosjektregnskap øremerkede tiltak fra styret<br />

Prosjektnavn:<br />

700028 Likestilllingsarbeid<br />

700112 Hovedtillitsvalgte<br />

700207 Attføringsheimlar<br />

700208 Hovedvernombud<br />

700210 Omstillingshjemler<br />

700219 Institusjons- og<br />

lederutvikling<br />

700222 Kompetanseutvikling<br />

700226 Lærlingeplasser<br />

700262 Grønn stat<br />

700270 Språkpolitikk<br />

Denne måned -<br />

budsjett<br />

Denne måned -<br />

regnskap<br />

Denne måned - avvik Denne måned - avvik<br />

%<br />

Hittil i år -<br />

budsjett<br />

Hittil i år - regnskap Hittil i år - avvik Hittil i år - avvik i<br />

%<br />

Årsbudsjett<br />

Kostn. -45 250 0 -45 250 -100,0% 2 950 000 11 241 2 938 759 99,6% 3 569 000<br />

Sum -45 250 0 -45 250 -100,0% 2 950 000 11 241 2 938 759 99,6% 3 569 000<br />

Kostn. 0 0 0 0 818 000 -818 000 818 000<br />

Sum 0 0 0 0 818 000 -818 000 818 000<br />

Kostn. 130 000 -400 646 530 646 408,2% 294 320 277 007 17 313 5,9% 300 000<br />

Overf. 0 0 0 -300 000 -300 000 0 0,0% -300 000<br />

Sum 130 000 -400 646 530 646 408,2% -5 680 -22 993 17 313 304,8% 0<br />

Innt. -300 -272 -28 -9,4% -2 400 -2 174 -226 -9,4% -3 600<br />

Kostn. 2 883 13 373 -10 490 -363,9% 14 068 21 999 -7 931 -56,4% 25 600<br />

Sum 2 583 13 102 -10 519 -407,2% 11 668 19 825 -8 157 -69,9% 22 000<br />

Kostn. 150 000 7 876 142 124 94,7% 489 800 156 878 332 922 68,0% 1 774 000<br />

Sum 150 000 7 876 142 124 94,7% 489 800 156 878 332 922 68,0% 1 774 000<br />

Kostn. 51 430 173 619 -122 189 -237,6% 714 060 1 037 102 -323 042 -45,2% 1 031 000<br />

Sum 51 430 173 619 -122 189 -237,6% 714 060 1 037 102 -323 042 -45,2% 1 031 000<br />

Innt. -4 800 -4 804 4 0,1% -38 400 -38 430 30 0,1% -74 319<br />

Kostn. 79 600 63 113 16 487 20,7% 1 571 130 1 345 168 225 962 14,4% 2 738 319<br />

Sum 74 800 58 309 16 491 22,0% 1 532 730 1 306 738 225 992 14,7% 2 664 000<br />

Kostn. 265 000 246 494 18 506 7,0% 2 054 000 1 344 436 709 564 34,5% 3 114 000<br />

Sum 265 000 246 494 18 506 7,0% 2 054 000 1 344 436 709 564 34,5% 3 114 000<br />

Kostn. 0 0 0 0 0 0 57 900<br />

Overf. 0 0 0 -57 900 -57 892 -8 -0,0% -57 900<br />

Sum 0 0 0 -57 900 -57 892 -8 -0,0% 0<br />

Innt. 0 0 0 0 -5 000 5 000 0<br />

Kostn. 235 000 25 424 209 576 89,2% 1 182 000 478 561 703 439 59,5% 2 122 300<br />

Overf. 0 0 0 -922 300 -922 335 35 0,0% -922 300<br />

Sum 235 000 25 424 209 576 89,2% 259 700 -448 774 708 474 272,8% 1 200 000<br />

700273 Norskundervisning ansatte Innt. 0 0 0 0 -77 400 77 400 0<br />

700278 HMS-tjenester<br />

700282 Stimuleringsmidler til kultur<br />

(IA-tiltak)<br />

710022 Internasjonalisering<br />

Kostn. 0 0 0 0 -25 970 25 970 3 000 000<br />

Sum 0 0 0 0 -103 370 103 370 3 000 000<br />

Kostn. 0 0 0 568 280 591 515 -23 235 -4,1% 1 445 000<br />

Sum 0 0 0 568 280 591 515 -23 235 -4,1% 1 445 000<br />

Kostn. 0 0 0 -50 000 -50 000 0 0,0% -10 000<br />

Overf. 0 0 0 -50 000 -50 000 0 0,0% -50 000<br />

Sum 0 0 0 -100 000 -100 000 0 0,0% -60 000<br />

Kostn. 279 400 58 630 220 770 79,0% 642 400 403 755 238 645 37,1% 1 760 000<br />

Sum 279 400 58 630 220 770 79,0% 642 400 403 755 238 645 37,1% 1 760 000<br />

Sum total 1 142 963 182 809 960 154 84,0% 9 059 058 4 956 460 4 102 598 45,3% 20 337 000<br />

Rapportbudskap<br />

Anbefaling skal støtte ett av følgende<br />

handlingsalternativer:<br />

– Fortsett!<br />

– Korriger!<br />

– Stopp!<br />

10

Styringsinformasjon, oppsummert<br />

Rapporten har to deler<br />

1. Beskrivelse<br />

- rapportdesign/layout<br />

2. Anbefalinger<br />

- rapportbudskap/anbefalinger<br />

Økonomistyring<br />

Styringsbehov:<br />

• Mål for virksomheten<br />

• Årsplan<br />

• Ressursrammer<br />

Verktøy:<br />

• 1. Økonomimodell<br />

• 2. Kontoplaner<br />

• 3. Budsjetter<br />

• 4. Regnskap<br />

• 5. Avvik<br />

• 6. Prognoser<br />

• 7. Nøkkeltall<br />

Styringsinfo:<br />

• Rapport<br />

– beskrivelse<br />

– anbefalinger<br />

• stopp!<br />

• korriger!<br />

• fortsett!<br />

11

Annuum<br />

prosjekt 000000<br />

Område =GA<br />

Øremerkede tiltak<br />

prosjekt 700000-<br />

799999<br />

Område =GP<br />

Økonomimodell UiB<br />

Grunnbev.<br />

(Omr=GB)<br />

Bidrag/oppdrag<br />

(Omr=BOA)<br />

Eksterne<br />

prosjekter 100000<br />

– 699999<br />

Område=BOA<br />

Økonomimodell UiB - instituttannuum<br />

Annuum<br />

prosjekt 000000<br />

Område =GA<br />

Instituttannuu<br />

m ekskl fastlønn<br />

mv.<br />

(Saldonivå=I)<br />

Øremerkede tiltak<br />

prosjekt 700000-<br />

799999<br />

Område =GP<br />

Grunnbev.<br />

(Omr=GB)<br />

Bidrag/oppdrag<br />

(Omr=BOA)<br />

Eksterne<br />

prosjekter 100000<br />

– 699999<br />

Område=BOA<br />

12

2. Kontoplaner<br />

Segment 1 Firma: UiB 01<br />

Segment 2 Art: kjøp av datautstyr 6521<br />

Segment 3 Prosjekt uspes/annuum 000000<br />

Segment 4 Sted Engelsk 116100<br />

Segment 5 Analyse uspes. 000000<br />

Segment 6 Motpart ikke avskr. 00<br />

Segment 7 Aktivitet uspes. 000000<br />

=> 01 6521 000000 116100 000000 00 000000<br />

=> 3625 18 36944...<br />

3. Budsjett, 4. Regnskap, 5. Avvik<br />

Budsjett er en plan<br />

• Uttrykt i kroner, konti og perioder<br />

Regnskap er status<br />

• Uttrykt i kroner, konti og perioder<br />

Avvik er forskjell mellom status og plan<br />

• Avvik skal forklares<br />

• Avvik skal eventuelt korrigeres<br />

13

5. Avviksrapportering<br />

• Avviksrapportering sparer tid og bedrer oversikten!<br />

90943 868902 22 8989080da420<br />

5840 95280582 40243582409<br />

3850 9485023848980980. 90943<br />

8 68902 22 898908 0da42058409<br />

5280582402435824 093850<br />

9485023 848980 980.. 848980<br />

980 848980 980 5840 95280582<br />

40243582409 3850 9485023 84<br />

8980980 9485023 848980 980..<br />

848980 980 848980 980 5840.<br />

Altså: Vi legger en plan..<br />

kroner<br />

Jan.<br />

-100.000<br />

pga høyere<br />

pris per stk!<br />

plan<br />

des<br />

14

kroner<br />

Jan.<br />

rapport<br />

... vi måler avvik underveis<br />

rapport<br />

.. vi har god kontroll gjennom hele året<br />

kroner<br />

Jan.<br />

rapport<br />

Rapport rapport rapport rapport rapport rapport<br />

plan<br />

status<br />

des<br />

status<br />

plan<br />

des<br />

15

5. Avviksrapportering<br />

Meningsfull avviksrapportering fordrer:<br />

– riktig forståelse av kontoplan<br />

– konsistens mellom budsjett og regnskap mht<br />

• beløp<br />

• konto<br />

• periode<br />

Konsistens i konti?<br />

Rapport Bud Regn Avvik<br />

Art 5021 0 900 -900<br />

Art 6000 1000 0 1000<br />

sum 1000 900 100<br />

16

Konsistens i konti?<br />

Rapport Bud Regn Avvik<br />

Art 6000 1000 0 1000<br />

Art 6521 0 900 -900<br />

sum 1000 900 100<br />

Konsistens i konti!<br />

Rapport Bud Regn Avvik<br />

Art 5021 500 400 100<br />

Art 6521 500 500 0<br />

sum 1000 900 100<br />

17

6. Prognoser<br />

Prognoser er anslag på fremtidig resultat<br />

– presisere forutsetninger<br />

– rullerende prognoser<br />

– taktiske prognoseresultater?<br />

– prognoser er et viktig styringsverktøy<br />

6. Prognoser - mal<br />

Progn<br />

Regn<br />

Jan-11 Des-11<br />

18

6. Prognoser - legg inn budsjettet i mal<br />

Legg inn årsbudsjettet fra B11 - pr mnd<br />

6. Prognoser - oppdater med regnskap<br />

Legg inn månedsregnskap fra S11 Artsregnskap - pr. mnd<br />

Legg inn evt. fordelaktige og ufordelaktige korreksjoner!<br />

Vurder prognoseresultat kritisk!<br />

Bruk resultatet som del av grunnlaget for prognosen<br />

19

7. Nøkkeltall<br />

Nøkkeltall er indikatorer f.eks. for ressurs/ måloppnåelse<br />

– vekst fastlønn siste år - antall stud.poeng pr. vit. ansatt<br />

– andel fastlønn - sykefravær<br />

– antall adm pr. vit ansatt - antall pub. pr. vit ansatt<br />

– budsjett pr. vit ansatt - antall kr. pr. kvm<br />

– antall kvm pr. vit ansatt - endring netto dekningsbidrag<br />

Egnet som effektivitetsmål og for måloppnåelse<br />

Brukes sjelden som økonomistyringsverktøy alene<br />

7. Nøkkeltall - eksempler<br />

Nøkkeltall fra regnskapet<br />

Status per Status per sep<br />

sep 2010 2009<br />

Opprettholdelsesgrad utstyr 0,6 0,8<br />

Opprettholdelsesgrad eiendom 0,4 0,2<br />

Endring siste Endring siste<br />

år<br />

mnd<br />

Totale lønnskostnader GB 2,1 % 3,4 %<br />

Kostnader fastlønn GB 2,1 % 3,9 %<br />

Overføringer GB -61,4 % -27,7 %<br />

Totale lønnskostnader BOA 5,0 % 5,2 %<br />

340<br />

320<br />

300<br />

280<br />

260<br />

240<br />

220<br />

200<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

des jan feb mar apr mai jun jul aug sep okt nov des<br />

Millioner<br />

2009<br />

2010<br />

2011<br />

Budsjettert<br />

overføring neste<br />

periode 2011<br />

Målsetting<br />

overføring til 2012<br />

ekskl. utstyrsbev.<br />

OD-bygg<br />

Målsetting<br />

overføring til 2012<br />

totalt<br />

Andre:<br />

Netto dekningsbidrag = 9011<br />

(+9012) – 9152<br />

Areal pr. åv = kvm i<br />

arealavtale / antall åv<br />

BOA pr vit åv = BOAinntekter/<br />

antall vit åv<br />

Antall rekrutteringsstillinger pr.<br />

vit åv = åv rekr.st / vit åv<br />

Andel fastlønn = fastlønn inkl<br />

sos.kostn/inntekt<br />

20

Verktøy, oppsummert<br />

• Økonomimodell, Kontoplaner, Budsjetter, Regnskap,<br />

Avviksanalyser, Prognoser, Nøkkeltall<br />

• Det finnes en rekke hjelpemidler og verktøy<br />

• Hvordan gir disse best beslutningsstøtte for din<br />

avdeling?<br />

Økonomistyring<br />

Styringsbehov:<br />

• Mål for virksomheten<br />

• Årsplan<br />

• Ressursrammer<br />

Verktøy:<br />

• 1. Økonomimodell<br />

• 2. Kontoplaner<br />

• 3. Budsjetter<br />

• 4. Regnskap<br />

• 5. Avvik<br />

• 6. Prognoser<br />

• 7. Nøkkeltall<br />

Styringsinfo:<br />

• Rapport<br />

– beskrivelse<br />

– anbefalinger<br />

• stopp!<br />

• korriger!<br />

• fortsett!<br />

21

Styringsbehov, eks. 1<br />

• Mål: Økt forskning innen fagfelt A<br />

– Tiltak: Ny stilling til fagfelt A<br />

– Finansiering: Innsparing på fagfelt B<br />

– Styringsbehov:<br />

• Styre endret fastlønnsbudsjett<br />

– Verktøy:<br />

• Flytte stilling i budsjettet<br />

• Sjekke at det ikke blir avvik i rapportene på fastlønn<br />

Styringsbehov, eks. 2<br />

• Mål: Mer gruppeundervisning<br />

– Tiltak: flere timelærere<br />

– Finansiering: Kutte en fast stiling som blir ledig<br />

– Styringsbehov:<br />

• Styre endret ressurssammensetning<br />

– Verktøy:<br />

• Flytte budsjettmidler fra 5001 til 5021<br />

• Sjekke at det ikke blir avvik i rapportene<br />

22

Styringsbehov, eks. 3<br />

• Mål: Dekke inn rammekutt på 5%<br />

– Tiltak: Ledigheter på fastlønn<br />

– Finansiering: X kroner fra forutsatte ledigheter<br />

– Styringsbehov:<br />

• Styre innsparing fortløpende<br />

– Verktøy:<br />

• Planlegge innparing på 5001 i budsjettet (når)<br />

• Følge opp evt. avvik<br />

• Rullerende prognose<br />

• Oversikt over alternative budsjettkutt<br />

Styringsbehov, eks. 4<br />

• Mål: Økt forskningssamarbeid<br />

– Tiltak: Fellesseminar<br />

– Finansiering: 50.000<br />

– Styringsbehov:<br />

• Seminar gjennomføres i tide innenfor budsjett<br />

– Verktøy:<br />

• Budsjettere på aktuelle arter<br />

• Opprette analyseverdi<br />

• Følge opp evt avvik<br />

23

Styringsbehov<br />

• Styringsbehov må konkretiseres i mål og planer<br />

• Mål og planer må operasjonaliseres<br />

.... først da kan en gjøre fullgod bruk av verktøyene<br />

Oppsummering<br />

– Styringsbehov må konkretiseres i mål og planer<br />

– Mål og planer må operasjonaliseres slik at verktøy<br />

kan brukes<br />

– Verktøy må brukes planmessig og på en konsistent<br />

måte<br />

– Rådata fra økonomisystemet blir da til verdifull<br />

styringsinformasjon<br />

24

Økonomioppfølging - praksis<br />

Økonomioppfølging - praksis<br />

Oppskrifter:<br />

A) Hvordan lage et opplegg for økonomistyring?<br />

B) Lage rapportmal<br />

C) Hvordan bruker økonomikonsulenten<br />

rapporten til egne formål<br />

25

Trinn 1 – Lag en modell<br />

• Lag en modell av økonomien:<br />

arter<br />

analyseverdier<br />

Trinn 2 – Bestem rapportstrategi<br />

• Ta utgangspunkt i rapportbehov<br />

– Månedsrapporter eller ad-hoc?<br />

– Saldorapporter eller detaljer?<br />

– Anbefaler månedsrapporter på saldonivå<br />

• sjekk detaljene hvis store avvik<br />

• Sjekk hvilke rapporter som finnes<br />

• Bestem hvilke rapporter som skal tas - og hvordan<br />

26

Trinn 3 – Bestem detaljering<br />

Bestem detaljering i budsjett<br />

Eks.<br />

– detaljert artsbudsjettering på fellesannum innen<br />

analyse 000000<br />

– budsjettering på bøker (6581) tilskuddsreiser (7151)<br />

og fritt annuum (6000) på hver forskergruppe, forsker<br />

på øvrige analysenummer<br />

Trinn 4– Bestem periodisering<br />

Bestem periodisering<br />

– hva er planen i år?<br />

– hvordan pleier der å bli?<br />

– dele på 12?<br />

– bruke periodiseirngsmalene på intranett?<br />

27

Trinn 5 –Legg inn<br />

Legg inn vha Oracle Financials ADI Budget wizard i Excel.<br />

Trinn 6 – Start rapportering<br />

Start månedsrapportering (NB prosj.000000):<br />

– S11 artsregn for hele instituttet (GB)<br />

– S14 analyseregn. for hele instituttet (I/K evt sum artsklasse)<br />

(GA)<br />

– S11 artsregn. analyse 000000 (Detalj art) (GA)<br />

– S13 prosjektregn for øremerkede midler (GP)<br />

– S13 prosjektregn. for hele inst. (BOA)<br />

– Rapportene eksporteres til Word og klippes inn i et<br />

hoveddokument med egnet rapportmal<br />

28

Trinn 6 Start rapportering<br />

Rapport 1 – S11 for hele instituttet<br />

Rapport 2 – S14 for<br />

annuum<br />

Rapport 3 – S11 for analyse 000000<br />

Rapport 4 – S13 for<br />

øremerkede midler<br />

Rapp 5<br />

S13<br />

for BOA<br />

Hovedtalltall og delrapporter utfyller hverandre på en<br />

logisk måte.<br />

B) Lag månedsrapport<br />

1. Eksporter Discovererrapport til HTML<br />

2. Kopiere videre til Word<br />

3. Skriv inn kommentarer<br />

4. Legg inn flere rapporter<br />

5. Lag innholdsliste og overskrifter<br />

6. Lag ”link” mellom innholdsliste og overskrifter<br />

7. Lag ”link” mellom ”Tilbake” og innholdsliste<br />

8. Lagre og send rapporten som vedlegg til mottaker<br />

29

1. Eksporter Discovererrapport til HTML<br />

2. Marker tabell, kopier og lim inn i<br />

Word.<br />

30

3. Skriv inn<br />

kommentarer<br />

4. Legg inn flere<br />

rapporter<br />

31

5. Lag innholdsliste, overskrifter<br />

og ”link”<br />

6. Lag link mellom<br />

overskrifter og<br />

innholdsliste. Steg 1:<br />

marker overskrift, velg<br />

Sett inn, bokmerke<br />

32

Steg 2: marker<br />

innholdsliste,<br />

Sett inn<br />

Hyperkobling,<br />

velg riktig<br />

bokmerke<br />

7. Lag ”link” mellom ”Tilbake”<br />

og innhold<br />

33

C) Rapporter for økonomikonsulenten<br />

8. Lagre og send<br />

rapporten til mottaker<br />

Hvordan holder økonomikonsulenten oversikten selv?<br />

– egen lister?<br />

– bruk av rapporter?<br />

Discoverer gir egnet informasjon f.eks ved å kombinere<br />

sideelementer i S-rapportene med detaljer fra D22rapporten<br />

34

C) Rapporter for økonomikonsulenten<br />

S-rapporter = Styringsrapporter fra Hovedbok (GL)<br />

D-rapporter = Detaljrapporter<br />

B-rapporter = Budsjettrapporter<br />

PA-rapporter = Prosjektrapporter fra PA-modulen<br />

BW-rapporter = Baswarerapporter (inng. Faktura)<br />

IR-rapporter = Innkjøpsrapporter<br />

A-rapporter = Rapporter fra anleggsmodulen<br />

K-rapporter = Kunderapporter<br />

L-rapporter = Leverandørrapporter<br />

R-rapporter = Registerrapporter<br />

Bruk S11 Arstregnskap e.l til å avdekke avvik...<br />

Denne<br />

måned -<br />

budsjett<br />

Denne<br />

måned -<br />

regnskap<br />

Denne<br />

måned -<br />

avvik<br />

Denne<br />

måned -<br />

avvik %<br />

Hittil i år -<br />

budsjett<br />

Hittil i år -<br />

regnskap<br />

Hittil i år -<br />

avvik<br />

Hittil i<br />

år -<br />

avvik i<br />

%<br />

Årsbudsjett<br />

I/K Artsklasse<br />

1. Innt. 3 inntekter -28 116 600 -26 548 186 -1 568 414 -5,6% -229 399 118 -224 101 043 -5 298 075 -2,3% -344 261 718<br />

Delsum -28 116 600 -26 548 186 -1 568 414 -5,6% -229 399 118 -224 101 043 -5 298 075 -2,3% -344 261 718<br />

Kostn. 4 varek. 0 -323 192 323 192 0 11 419 -11 419 0<br />

5 lønn 25 125 200 23 294 849 1 830 351 7,3% 171 821 287 163 308 051 8 513 236 5,0% 273 338 828<br />

6-7 adk. 3 995 984 1 669 731 2 326 253 58,2% 34 096 872 20 538 012 13 558 859 39,8% 59 940 072<br />

8-9 annet 1 439 800 901 575 538 225 37,4% 11 560 300 14 429 112 -2 868 812 -24,8% 12 686 318<br />

Delsum 30 560 984 25 542 962 5 018 022 16,4% 217 478 459 198 286 595 19 191 864 8,8% 345 965 218<br />

Sum 2 444 384 -1 005 224 3 449 608 141,1% -11 920 659 -25 814 448 13 893 789 116,6% 1 703 500<br />

2. Overf. 890 overf. -2 444 384 1 005 224 -3 449 608 -141,1% 11 920 660 25 814 448 -13 893 788 -116,6% -1 703 500<br />

Delsum -2 444 384 1 005 224 -3 449 608 -141,1% 11 920 660 25 814 448 -13 893 788 -116,6% -1 703 500<br />

Sum -2 444 384 1 005 224 -3 449 608 -141,1% 11 920 660 25 814 448 -13 893 788 -116,6% -1 703 500<br />

Sum total 0 0 0 100,0% 1 0 1 100,0% 0<br />

35

Bruk D22 til å forklare dem<br />

Bruk S14 til ”pott-styring”<br />

S14-Analyseregnskap - Analyserapport detalj art inkl restbudsjett<br />

Rapport avgrenset: År : '2011' , Status per måned nr : '8' , Sted fom : '110000' , Sted tom : '119999' , Område : 'GB' , Analyse fom : '000000' ,<br />

Analyse tom : '999999' , Motpart : '%' , Firma : '01' , Budsjettnavn UiB : 'B4-BUD.PROG' , Saldouttrekk : 'T' , Virksomhet : 'T'<br />

Rapport bestilt 21.09.2011 , side 1<br />

Analysenavn: 219980 Nano UIB 2010 | Faknavn: 11 HF | A-sted: | K-stednavn: | Finansieringskilde: |<br />

Prosjektnavn: | Motpart: | Ta bort null-rader: J<br />

Denne<br />

måned -<br />

budsjett<br />

Denne<br />

måned -<br />

regnskap<br />

Denne<br />

måned -<br />

avvik<br />

Hittil i Hittil i år Hittil i år<br />

år - - - avvik<br />

budsjett regnskap<br />

Årsbudsjett Årsbudsjett<br />

minus<br />

regnskap<br />

hittil<br />

1. Kostn. 6-7 6000 Andre<br />

adk. driftskostnader,<br />

budsjett<br />

0 0 0 100 000 0 100 000 100 000 100 000<br />

7140<br />

Reisekostnad<br />

ikke<br />

oppgavepliktig<br />

(refusjon)<br />

0 1 880 -1 880 0 1 880 -1 880 0 -1 880<br />

7150<br />

Diettkostnad<br />

oppgavepliktig<br />

0 2 120 -2 120 0 2 120 -2 120 0 -2 120<br />

Delsum 0 4 000 -4 000 100 000 4 000 96 000 100 000 96 000<br />

Delsum 0 4 000 -4 000 100 000 4 000 96 000 100 000 96 000<br />

Sum 0 4 000 -4 000 100 000 4 000 96 000 100 000 96 000<br />

Sum 0 4 000 -4 000 100 000 4 000 96 000 100 000 96 000<br />

36

Bruk S11 Tidsserie til analyse<br />

Eksporter til Excel m/pivot for analyse<br />

37

Oppsummering<br />

• Krav til rapportering ved UiB<br />

• Oppfølgingsmetoder og forutsetninger for bruk<br />

• Teori - økonomistyring en oversiktsmodell<br />

- styringsinformasjonen<br />

- verktøyene/hjelpemidlene<br />

- styringsbehovet<br />

• Praksis - økonomioppfølging<br />

– Lag en modell for rapportering<br />

– Lag en mal for månedsrapport<br />

– Bruk av rapportene<br />

38