Ukerapport – Makro & Renter

Ukerapport – Makro & Renter

Ukerapport – Makro & Renter

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Ukerapport</strong> <strong>–</strong> <strong>Makro</strong> & <strong>Renter</strong> 25. oktober 2010<br />

Lavere rentebane fra Norges Bank<br />

Utviklingen til nå<br />

Det kom ingen konkrete tiltak i forbindelse med helgens G20 møte men alle er<br />

inneforstått med alvoret og betydningen av å hindre proteksjonisme. Ikke minst de<br />

bilaterale samtalene mellom USA og Kina i etterkant av møtet tyder på at Kina kan<br />

være på gli i forhold til å la valutakursen styrke seg noe fremover. Utfordringen for<br />

Norges Bank er at for tiden er de lite interesse for norske kroner, men i en verden<br />

av lave renter vil selv små renteforskjeller kunne gi store utslag i valutakurser.<br />

Lave inflasjonsimpulser fra utlandet sammen med faren for sterkere kronekurs<br />

legger en stram ramme for Norges Bank fremmover.<br />

Viktige begivenheter denne uken<br />

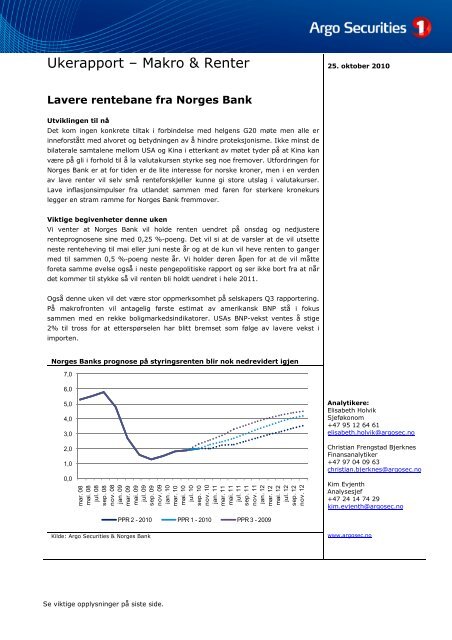

Vi venter at Norges Bank vil holde renten uendret på onsdag og nedjustere<br />

renteprognosene sine med 0,25 %-poeng. Det vil si at de varsler at de vil utsette<br />

neste renteheving til mai eller juni neste år og at de kun vil heve renten to ganger<br />

med til sammen 0,5 %-poeng neste år. Vi holder døren åpen for at de vil måtte<br />

foreta samme øvelse også i neste pengepolitiske rapport og ser ikke bort fra at når<br />

det kommer til stykke så vil renten bli holdt uendret i hele 2011.<br />

Også denne uken vil det være stor oppmerksomhet på selskapers Q3 rapportering.<br />

På makrofronten vil antagelig første estimat av amerikansk BNP stå i fokus<br />

sammen med en rekke boligmarkedsindikatorer. USAs BNP-vekst ventes å stige<br />

2% til tross for at etterspørselen har blitt bremset som følge av lavere vekst i<br />

importen.<br />

Norges Banks prognose på styringsrenten blir nok nedrevidert igjen<br />

7,0<br />

6,0<br />

5,0<br />

4,0<br />

3,0<br />

2,0<br />

1,0<br />

0,0<br />

mar. 08<br />

mai. 08<br />

jul. 08<br />

sep. 08<br />

nov. 08<br />

jan. 09<br />

mar. 09<br />

mai. 09<br />

jul. 09<br />

sep. 09<br />

nov. 09<br />

jan. 10<br />

mar. 10<br />

mai. 10<br />

jul. 10<br />

sep. 10<br />

nov. 10<br />

jan. 11<br />

mar. 11<br />

mai. 11<br />

jul. 11<br />

sep. 11<br />

nov. 11<br />

jan. 12<br />

mar. 12<br />

mai. 12<br />

jul. 12<br />

sep. 12<br />

nov. 12<br />

Analytikere:<br />

Elisabeth Holvik<br />

Sjeføkonom<br />

+47 95 12 64 61<br />

elisabeth.holvik@argosec.no<br />

Christian Frengstad Bjerknes<br />

Finansanalytiker<br />

+47 97 04 09 63<br />

christian.bjerknes@argosec.no<br />

Kim Evjenth<br />

Analysesjef<br />

+47 24 14 74 29<br />

kim.evjenth@argosec.no<br />

PPR 2 - 2010 PPR 1 - 2010 PPR 3 - 2009<br />

Kilde: Argo Securities & Norges Bank<br />

www.argosec.no<br />

Se viktige opplysninger på siste side.

Lav prisvekst og lav rente<br />

Vi venter at Norges Bank vil holde renten uendret på onsdag og nedjustere renteprognosene sine<br />

med 0,25 %-poeng. Det vil si at de varsler at de vil utsette neste renteheving til mai eller juni<br />

neste år og at de kun vil heve renten to ganger med til sammen 0,5 %-poeng neste år. Vi holder<br />

døren åpen for at de vil måtte foreta samme øvelse også i neste pengepolitiske rapport og ser<br />

ikke bort fra at når det kommer til stykke så vil renten bli holdt uendret i hele 2011.<br />

Fortsatt stor usikkerhet rundt valutamarkedet<br />

Helgens G20 møte resulterte som ventet ikke i annet enn en intensjon om at G20 landene ikke vil gjøre<br />

tiltak for å svekke egen valuta. Det mest interessante er at USA og Kina nå diskuterer temaet direkte med<br />

hverandre og at Kina både har hevet renten og latt valutaen styrke seg <strong>–</strong> om enn med kun 2% siden juni.<br />

USA har i brev til de andre G20 medlemmene fremmet forslag om at de land som har overskudd på<br />

driftsbalansen skal begrense dette overskuddet til en bestemt %-andel av BNP, og USAs finansminister<br />

Geithner antydet at 4% var et greit nivå. Dette vil ramme en del store økonomier som Kina, Russland og<br />

Tyskland, samt mange råvareproduserende land som Norge. Tilsvarende vil det da bli krav om at de land<br />

som har store underskudd må gradvis redusere underskuddet. IMF vil få et større ansvar for å overvåke<br />

finanspolitikk, reguleringer og valutamarkeder. IMF skal gi ”early warnings” for problemer som kan skape<br />

nye ubalanser i finans- og valutamarkedene. Utfordringen er at Kina har store valutaoverskudd og at de for<br />

å holde valutakursen stabil mot USD investerer det store valutaoverskuddet i utlandet og dermed<br />

oversvømmer de globale kapitalmarkedene med enorme mengder penger. Når stadig flere land innfører<br />

restriksjoner på kapitalinngang for å hindre at deres egen valuta styrker seg blir det et økende press på de<br />

land som fortsatt har en fritt flytende valuta. Dette presset opplever Norges Bank som i perioder har<br />

opplevd at kronekursen har styrket seg kraftig på selv meget små rentehevinger. For tiden er det ingen<br />

spesiell interesse for norske kroner, men dette kan lett snu om Norges Bank gir klare signaler om at de vil<br />

heve renten tidligere og raskere enn andre land. Vi tror Norges Bank er fornøyd med å være ute av<br />

investorers interessefelt, og at de derfor vil legge seg nært markedets forventninger med hensyn til å<br />

nedjustere rentebanen.<br />

Norges Bank vil nedjustere rentebane<br />

Vi har lenge ventet at Norges Bank vil måtte nedjustere renteprognosene sine som følge av både svak vekst<br />

globalt og lavt inflasjonspress i Norge. Utviklingen de siste måneder har bekreftet dette synet og markedet<br />

har også fulgt etter og tatt bort de rentehevingene som var priset inn før våren 2011. Vi tror Norges Bank<br />

vil legge særlig vekt på de følgende faktorene i den pengepolitiske rapporten som legges frem onsdag:<br />

1) Inflasjonene har blitt betydelig svakere i Norge enn det Norges Bank tidligere så for seg. Dette<br />

skyldes særlig lavere importprisvekst. Som figuren under viser så har importprisene falt kraftig som<br />

følge av sterkere kronekurs målt ved importvektet kurv, I-44. KPI steg kun 1,7% i september,<br />

0,5%-poeng lavere enn Norges Bank ventet i forrige pengepolitiske rapport. KPI-XE steg 1,2% i<br />

september, også det 0,5 %-poeng under Norges Banks anslag.<br />

2) Privatkonsumet har vært langt svakere enn ventet.<br />

3) Kredittpåslaget i pengemarkedet har holdt seg høyere enn ventet, noe som isolert sett reduserer<br />

behovet for å heve renten. Norges Bank anslo i forrige rapport at påslaget skulle falle ned mot 50<br />

bp mot slutten av året. Så langt i oktober har påslaget vært rett under 60bp.<br />

4) Kredittveksten er normalisert. Kredittveksten målt ved K2 var i august 5,1%. Kredittvekst blant<br />

husholdninger var 6,2% og for ikke<strong>–</strong>finansielle foretak 1,3%. I følge Norges Banks egen<br />

låneundersøkelse venter bankene en noe svakere etterspørsel fra husholdningene fremover,<br />

samtidig som effekten av strengere krav til egenkapital og sikkerhet allerede har lagt en begrensing<br />

på bankenes utlånspraksis.<br />

Side 2 av 15 ● 25. oktober 2010

5) Boligprisveksten er normalisert og det er lite tegn til opphetede tendenser. Boligprisene falt 0,5%<br />

fra Q2 til Q3, og er 6,7% høyere enn for ett år siden.<br />

6) Usikkerheten globalt er betydelig og utsikter til nye kvantitative lettelser fra Fed og Bank of England<br />

gjør at en renteheving fra Norges Bank kan gi økt interesse for norske kroner med påfølgende risiko<br />

for en betydelig kronestyrkelse noe som vil forsterke prisfallet på importerte varer.<br />

7) Usikkerhet rundt valutasituasjonen og fare for økt proteksjonisme globalt som følge på konflikten<br />

mellom USA og Kina med påfølgende restriksjoner på kapitalbevegelser fra en del fremvoksende<br />

økonomier.<br />

Norge, prisvekst justert for avgifter og energi (KPI-JAE) og importpriser<br />

Kilde: Ecowin og Argo Secutities<br />

Hovedbildet av norsk økonomi er at veksten er i ferd med å normaliseres rundt 2- 2,5%. Det er lite tegn til<br />

press i hverken bedrifter, arbeidsmarked, boligmarked i form av press på priser - og lønninger. Det ser ut til<br />

at både husholdninger og bedrifter tilpasser seg det lave rentenivået uten at det gir seg uheldige effekter.<br />

Så lenge dette bildet holder seg og det er så usikkert med hensyn til utviklingen globalt tror vi Norges Bank<br />

vil fortsette å nedjustere rentebanene gradvis. På onsdag tipper vi at de vil justere ned banen ved å fjerne<br />

den første rentehevingen og skyve den til mellom mai og juni og deretter en renteheving til i løpet av høsten<br />

slik at renten ved utgangen av 2011 er 2,5% mot at de så for seg 2,75% i forrige rapport. Vi tror dette kan<br />

være i høyeste laget og tipper de kun vil greie å heve renten en gang neste år og det helt mot slutten av<br />

året <strong>–</strong> om de i det hele tatt greier det. Hovedgrunnen til at vi holder døren åpen for at de kan holde renten<br />

uendret hele neste år er at vi har vanskelig for å se hvor inflasjonsimpulsene skal komme fra på kort til<br />

mellomlang sikt. Der det for tiden er tegn til stigende priser er i råvaremarkedene, men erfaringene fra<br />

tidligere perioder med prisoppgang på råvare er at de er kortvarige og får liten effekt for oss her i Norge.<br />

Så oppsummert venter vi uendrede renter og en nedjustering av rentebanen på om lag 0,25 %-<br />

poeng og at de antyder en første renteheving i enten mai eller juni.<br />

Side 3 av 15 ● 25. oktober 2010

Forrige uke<br />

Hovedindeksen på Oslo børs steg 0,3% den siste uken. Det er fortsatt stort fokus på forventninger om<br />

kvantitative lettelser (sentralbankenes kjøp av verdipapirer). Uken var preget av overveiende positive<br />

makrosignaler. Oljeprisen er uendret rundt 82-82,5 dollar fatet. Euroen er marginalt opp til 8,08, mens<br />

dollaren har steget fra 5,78 til 5,81.<br />

Positivt<br />

- Stor utenlandsk etterspørsel etter amerikanske statsobligasjoner <strong>–</strong> reflekterer forventninger om<br />

kvantitative lettelser<br />

- Større oppgang enn forventet i den amerikanske boligprodusentindeksen<br />

- Økning igangsatte boliger i USA, men fall i antall nye byggetillatelser<br />

- Beige Book noe mer positiv enn sist<br />

- Antall nye arbeidsledige i USA falt fra 475.000 til 452.000<br />

- PMI (innkjøpssjefindeksen) i Tyskland og Eurosonen steg mer enn ventet<br />

- Ifo-indeksen i Tyskland sterkere enn ventet<br />

Nøytralt<br />

- Philly Fed noe svakere enn ventet, men opp fra forrige måned<br />

Negativt<br />

- Skuffende industriproduksjonstall i USA<br />

- ZEW, en indeks for investorsentimentet i Tyskland falt noe mer enn forventet. Indeksen har tapt sin<br />

verdi som ledende indikator i det siste<br />

Norge<br />

Øystein Olsen ny sentralbanksjef<br />

Øystein Olsen blir ny sentralbanksjef fra 1.1.2010 da Svein Gjedrem går av. Øystein Olsen kommer fra<br />

rollen som administrerende direktør i Statistisk Sentralbyrå.<br />

Norges Banks utlånsundersøkelse melder om nær uendret kredittpraksis overfor husholdninger og foretak i<br />

3. kvartal. Etterspørselen etter lån fra husholdningene viste et svakt fall, mens etterspørselen fra foretak<br />

økte marginalt. Bankene forventer også uendret kredittpraksis i 4. kvartal.<br />

Storbritannia<br />

Kraftige budsjettkutt og åpninger for å øke de kvantitative lettelsene<br />

På onsdag i forrige uke la den britiske regjeringen frem sparetiltakene på til sammen 83 milliarder pund<br />

(770 mrd kroner) over fire år. I følge finansminister Osborne er dette tvingende nødvendig for å unngå en<br />

konkurs lengre frem i tid. Kuttene vil ramme bredt og nesten alle departementene vil måtte kutte sine<br />

budsjetter med hele 25% de neste fire årene. Blant annet kuttes det 490.000 jobber i offentlig sektor. Den<br />

store innstrammingen er kontroversiell, spesielt i opposisjonen og fagforeningene. Kritikerne hevder at<br />

regjeringen risikerer å sende landet ut i en ny og dyp resesjon ved å gjøre så omfattende kutt.<br />

Referatet fra forrige rentemøte i Bank of England antyder at medlemmene i rentekomiteen virker litt mer<br />

tilbøyelige for å øke de kvantitative lettelsene, men fortsatt stemmer de for å holde de kvantitative<br />

lettelsene uendret.<br />

Eurosonen<br />

Positive tall fra Eurosonen<br />

ZEW falt som ventet fra -4,3 til -7,2, godt under det historiske gjennomsnittet på 27,0. Det er imidlertid<br />

verdt å merke seg at vurderingen av dagens situasjon er rekordhøy og stiger fra 59,9 til 72,6. Det er<br />

dermed naturlig at ZEW indeksen er lav ettersom den sammenligner forventninger til fremtidig vekst med<br />

dagens meget sterke vekst. De siste rapportene fra Tyskland tyder på at veksten fortsatt er robust. Noe<br />

som egentlig også gjenspeiles i ZEW indikatoren der 53,2% av respondentene forventer uendret vekst (husk<br />

veksten har vært meget sterk), 19,8% forventer sterkere vekst og 27% forventer lavere vekst.<br />

Side 4 av 15 ● 25. oktober 2010

Ifo-indeksen fortsetter å stige, og økte fra 106,8 til 107,6. Som grafen under viser er indeksen nå meget<br />

høy historisk sett og industrien selv er meget positiv til både dagen situasjon og har høye forventninger til<br />

fremtiden.<br />

De foreløpige PMI-indeksen fra Eurosonen indikerer fortsatt økt aktivitet <strong>–</strong> og var totalt sett litt bedre enn<br />

ventet. Som grafen til høyre viser stiger PMI for industrien både i Tyskland og for Eurosonen samlet, mens<br />

den franske fallet marginalt. Totalt sett er endringene små og oppfattes dermed som positive ettersom<br />

indeksene fortsatt er på relativt høye nivåer.<br />

Meget sterk Ifo-indeks og PMI manufacturing indikerer fortsatt økt aktivitet<br />

120<br />

65<br />

115<br />

110<br />

105<br />

60<br />

55<br />

100<br />

50<br />

95<br />

90<br />

85<br />

45<br />

40<br />

80<br />

35<br />

75<br />

aug. 95<br />

mar. 96<br />

okt. 96<br />

mai. 97<br />

des. 97<br />

jul. 98<br />

feb. 99<br />

sep. 99<br />

apr. 00<br />

nov. 00<br />

jun. 01<br />

jan. 02<br />

aug. 02<br />

mar. 03<br />

okt. 03<br />

mai. 04<br />

des. 04<br />

jul. 05<br />

feb. 06<br />

sep. 06<br />

apr. 07<br />

nov. 07<br />

jun. 08<br />

jan. 09<br />

aug. 09<br />

mar. 10<br />

okt. 10<br />

30<br />

Feb-08<br />

Apr-08<br />

Jun-08<br />

Aug-08<br />

Oct-08<br />

Dec-08<br />

Feb-09<br />

Apr-09<br />

Jun-09<br />

Aug-09<br />

Oct-09<br />

Dec-09<br />

Feb-10<br />

Apr-10<br />

Jun-10<br />

Aug-10<br />

Oct-10<br />

Ifo indeks Ifo dagens tilstand Ifo forventninger<br />

Eurosonen Tyskland Frankrike<br />

Kilde: Argo Securities & Bloomberg<br />

USA<br />

Amerikanske makrotall på linje med forventningene<br />

Aktiviteten i det amerikanske boligmarkedet er fortsatt lav. I september steg gangsettingen av nye boliger<br />

fra 608.000 til 610.000 (annualisert), mens antall byggetillatelser faller fra 571.000 til 539.000.<br />

Den regionale PMI-indeksen Philly Fed steg fra -0,7 til 1,0. Det var imidlertid litt svakere enn ventet etter<br />

høye forventninger da Empire State viste meget sterk vekst forrige uke. Likevel tolkes det som positivt at<br />

Philly Fed beveger seg i riktig retning. Signalene fra de ukentlig nye arbeidsledige i USA (Initial claims) var<br />

positive, da de falt til 452.000. Samtidig ble forøvrig forrige ukes initial calims revidert opp fra 462.000 til<br />

475.000.<br />

Side 5 av 15 ● 25. oktober 2010

Kina <strong>–</strong> Månedlig rapportering indikerer fortsatt full fart i den kinesiske økonomien<br />

Den høye veksten i Kina er konsistent med målsettingen i den nye 5-årsplanen som regjeringen<br />

offentliggjorde hovedpunktene av forrige uke. Detaljene i rapporten offentliggjøres til våren. Kina vil altså<br />

jobbe for at den sterke veksten skal fortsette. Samtidig ønsker de å bli mindre avhengig av eksport og<br />

investeringer i fast eiendom. Dette skal de oppnå gjennom å stimulere innenlandsk forbruk. De vil øke<br />

lønninger, minske lønnsforskjellene og kraftig forbedre det offentlige servicetilbudet, spesielt landets<br />

helsesystem. ”Inkluderende vekst” blir trukket frem som et slagord. Det legges opp til at den kinesiske<br />

økonomien skal vokse omtrent 50% de neste 5 årene. Kina vil også satse på nye, strategiske industrier som<br />

alternativ energi, bioteknologi, høyteknologisk produksjonsutstyr og miljøvern.<br />

BNP-veksten i den kinesiske økonomien er fortsatt meget god. 12-månedersveksten i BNP falt i tredje<br />

kvartal fra 10,3% til 9,6%, men dersom Kina hadde publisert kvartalsvisetall hadde vi sett at veksten er<br />

høyere i tredje enn i andre kvartal. Det betyr at nedgangen i 12-månedersveksten skyldes basiseffekter og<br />

ikke lavere vekst. Isolert sett antas BNP-veksten i tredje kvartal å ligge på omtrent 10% annualisert. En<br />

BNP-vekst på 10% betyr at økonomien dobler seg omtrent hvert syvende år.<br />

I forkant av rapporteringen ble den kinesiske styringsrenten overraskende hevet fra 2,25 til 2,5%, mens 1-<br />

års utlånsrente ble hevet fra 5,31 til 5,56%. Denne rentehevelsen er hovedsakelig symbolsk og vil ha<br />

begrenset påvirkning på den kinesiske veksten. Ettersom inflasjonen har steget fra 1,1% i januar til 3,6% i<br />

september er realrentene fortsatt lave.<br />

Selv om markedet reagerte negativt da Kina økte rentene, oppfatter vi det egentlig som et positivt signal på<br />

litt lengre sikt. De kinesiske myndighetene er helt avhengig av å ha støtte i befolkningen og den beror i stor<br />

grad på at den økonomiske veksten fortsetter. Derfor ville de aldri øke renten med mindre de ser at veksten<br />

fortsatt er sterk. Dette ble også bekreftet av den månedlige rapporteringspakken som viste at veksten<br />

fortsatt er høy både i detaljhandelen, investeringene og industriproduksjonen.<br />

Den kinesiske veksten fortsetter<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

sep. 99<br />

mar. 00<br />

sep. 00<br />

mar. 01<br />

sep. 01<br />

mar. 02<br />

sep. 02<br />

mar. 03<br />

sep. 03<br />

mar. 04<br />

sep. 04<br />

mar. 05<br />

sep. 05<br />

mar. 06<br />

sep. 06<br />

mar. 07<br />

sep. 07<br />

mar. 08<br />

sep. 08<br />

mar. 09<br />

sep. 09<br />

mar. 10<br />

sep. 10<br />

mar. 08<br />

mai. 08<br />

jul. 08<br />

sep. 08<br />

nov. 08<br />

jan. 09<br />

mar. 09<br />

mai. 09<br />

jul. 09<br />

sep. 09<br />

nov. 09<br />

jan. 10<br />

mar. 10<br />

mai. 10<br />

jul. 10<br />

sep. 10<br />

BNP kvartal/år<br />

Detaljhandel Industriproduksjon Investeringer<br />

Kilde: Argo Securities & Bloomberg<br />

Side 6 av 15 ● 25. oktober 2010

Viktige nøkkeltall denne uken<br />

Norge<br />

I tillegg til rentemøtet på onsdag kommer det flere interessante norske makrotall denne uken. På torsdag<br />

kommer SSB sitt konjunkturbarometer. Både PMI og Norges Bank sitt regionale nettverk melder om<br />

tiltagende vekst. Det er derfor forventet at også SSB sitt konjunkturbarometer melder om noe høyere<br />

aktivitet.<br />

Detaljhandelen var svak i august etter å ha steget mye i juli. Totalt så har veksten i detaljhandelen vært<br />

meget moderat hittil i år og vi forventer at den vil ta seg noe opp i tiden som kommer som følge av lav<br />

arbeidsledighet og rente.<br />

På fredag publiserer NAV sin arbeidsmarkedsrapport. Den registrerte ledigheten er nå 2,7 % og vi forventer<br />

at den vil være omkring det nivået ut året.<br />

Opinion sin forbrukertillitsundersøkelse falt noe i september, etter en stor oppgang i august. Vi forventer at<br />

forbrukertilliten vil stige moderat videre i oktober.<br />

Internasjonalt<br />

USA <strong>–</strong> Conference Board forbrukertillit<br />

Forbrukertilliten er en ledende indikator på forbruk. Tidligere har de amerikanske konsumentene vært kjent<br />

for å være optimsitiske, men etter finanskrisen har ikke forbrukertilliten kommet tilbake til de nivåene vi har<br />

sett tidligere. I den første fasen etter finanskrisen ble den økonomiske gjeninnhentingen drevet av<br />

lageroppbygging og ekspansiv pengepolitikk. Det var ventet at forbrukerne, som utgjør en majoritet av den<br />

økonomiske aktiviteten i USA, vil føre gjeninnhentingen videre. Det har bare til dels vært tilfellet. I stedet<br />

har vi sett at spareraten har skutt i været. Den økte spareraten har forbedret amerikanske husholdningers<br />

balanser og forholdene burde derfor ligge til rette for at også konsumet etter hvert kan ta seg opp. Men før<br />

det skjer må forbrukertilliten stige, dermed er Conference Board sin forbrukertillit indeks meget interessant<br />

da den kan være blant de første til å signalisere dette.<br />

Conference Board forbrukertillit er fortsatt lav og spareraten er høy<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

mai. 87<br />

mar. 88<br />

jan. 89<br />

nov. 89<br />

sep. 90<br />

jul. 91<br />

mai. 92<br />

mar. 93<br />

jan. 94<br />

nov. 94<br />

sep. 95<br />

jul. 96<br />

mai. 97<br />

mar. 98<br />

jan. 99<br />

nov. 99<br />

sep. 00<br />

jul. 01<br />

mai. 02<br />

mar. 03<br />

jan. 04<br />

nov. 04<br />

sep. 05<br />

jul. 06<br />

mai. 07<br />

mar. 08<br />

jan. 09<br />

nov. 09<br />

sep. 10<br />

jan. 00<br />

jun. 00<br />

nov. 00<br />

apr. 01<br />

sep. 01<br />

feb. 02<br />

jul. 02<br />

des. 02<br />

mai. 03<br />

okt. 03<br />

mar. 04<br />

aug. 04<br />

jan. 05<br />

jun. 05<br />

nov. 05<br />

apr. 06<br />

sep. 06<br />

feb. 07<br />

jul. 07<br />

des. 07<br />

mai. 08<br />

okt. 08<br />

mar. 09<br />

aug. 09<br />

jan. 10<br />

jun. 10<br />

Conference Board forbrukertillit<br />

Sparerate<br />

Kilde: Argo Securities, Bloomberg<br />

BNP ventes å stige i 3. kvartal<br />

Amerikansk BNP publiseres per kvartal (annualisert). Det er tre versjoner av BNP, publisert med 1 måneds<br />

mellomrom <strong>–</strong> Advance, Preliminary og Final. Advance BNP er det første og pleier derfor å påvirke markedet i<br />

størst grad, da de andre er revideringer. Det amerikanske handelsunderskuddet i august antas å bidra<br />

nøytralt eller marginalt negativt på BNP-veksten i tredje kvartal. Samtidig var detaljhandelen overraskende<br />

sterk og bidrar dermed med et positivt bidrag til BNP-veksten. I andre kvartal vokste BNP med 1,7%<br />

Side 7 av 15 ● 25. oktober 2010

(annualisert). Konsensus i markedet forventer at veksten har steget til 2,1% i 3. kvartal. I bakgrunn av den<br />

sterke detaljhandelen kan det være en mulighet for at BNP-veksten kan overraske positivt på fredag.<br />

Amerikansk BNP-vekst i %<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

mar. 00<br />

aug. 00<br />

jan. 01<br />

jun. 01<br />

nov. 01<br />

apr. 02<br />

sep. 02<br />

feb. 03<br />

jul. 03<br />

des. 03<br />

mai. 04<br />

okt. 04<br />

mar. 05<br />

aug. 05<br />

jan. 06<br />

jun. 06<br />

nov. 06<br />

apr. 07<br />

sep. 07<br />

feb. 08<br />

jul. 08<br />

des. 08<br />

mai. 09<br />

okt. 09<br />

mar. 10<br />

mar. 00<br />

aug. 00<br />

jan. 01<br />

jun. 01<br />

nov. 01<br />

apr. 02<br />

sep. 02<br />

feb. 03<br />

jul. 03<br />

des. 03<br />

mai. 04<br />

okt. 04<br />

mar. 05<br />

aug. 05<br />

jan. 06<br />

jun. 06<br />

nov. 06<br />

apr. 07<br />

sep. 07<br />

feb. 08<br />

jul. 08<br />

des. 08<br />

mai. 09<br />

okt. 09<br />

mar. 10<br />

BNP annualisert kvartalsvekst<br />

12-månedersvekst i BNP<br />

Kilde: Argo Securities & Bloomberg<br />

Fortsatt lav aktivitet i boligmarkedet, men prisfallet ser ut til å ha bunnet ut<br />

Som indeksverdien til CaseShiller viser falt boligprisene kraftig under finanskrisen, men boligprisene har<br />

steget svakt det siste året og prisene ser ut til å ha bunnet ut. På tirsdag er det ventet at CaseShiller vil vise<br />

en 12-månedersvekst i boligprisene på 2,5%, altså noe ned fra forrige måneds 3,2%. Selv om prisene virker<br />

å stabilisert seg, vil det ta tid før det igjen blir høy aktivitet i boligmarkedet. Stor overproduksjon av boliger i<br />

tiden inn mot finanskrisen har ført til overkapasitet av boliger, noe som ikke minst gjenspeiles i det lave<br />

salget av nye og eksisterende boliger (grafen til høyre). Det er imidlertid viktig å huske at disse tallene er<br />

påvirket av skattekreditten ved kjøp av bolig som utløp 30. april tidligere i år. Det er ventet at salg av<br />

eksisterende boliger skal stige med 7,6% fra august, mens salg av nye boliger ventes å stige 4,5%.<br />

Case-Shiller prisindeks og aktivitet i boligmarkedet<br />

225<br />

20<br />

8 000<br />

1600<br />

200<br />

175<br />

150<br />

125<br />

100<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

Prosent<br />

7 000<br />

6 000<br />

5 000<br />

4 000<br />

3 000<br />

2 000<br />

1 000<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

75<br />

-25<br />

0<br />

0<br />

feb. 00<br />

jul. 00<br />

des. 00<br />

mai. 01<br />

okt. 01<br />

mar. 02<br />

aug. 02<br />

jan. 03<br />

jun. 03<br />

nov. 03<br />

apr. 04<br />

sep. 04<br />

feb. 05<br />

jul. 05<br />

des. 05<br />

mai. 06<br />

okt. 06<br />

mar. 07<br />

aug. 07<br />

jan. 08<br />

jun. 08<br />

nov. 08<br />

apr. 09<br />

sep. 09<br />

feb. 10<br />

jul. 10<br />

feb. 00<br />

jul. 00<br />

des. 00<br />

mai. 01<br />

okt. 01<br />

mar. 02<br />

aug. 02<br />

jan. 03<br />

jun. 03<br />

nov. 03<br />

apr. 04<br />

sep. 04<br />

feb. 05<br />

jul. 05<br />

des. 05<br />

mai. 06<br />

okt. 06<br />

mar. 07<br />

aug. 07<br />

jan. 08<br />

jun. 08<br />

nov. 08<br />

apr. 09<br />

sep. 09<br />

feb. 10<br />

jul. 10<br />

Case Shiller 20 index<br />

Case Shiller 12-månedersvekst (høyre akse)<br />

Salg av eksisterende boliger<br />

Salg av nye boliger (høyre akse)<br />

Kilde: Argo Securities & Bloomberg<br />

Ordreinngangen av varige goder<br />

På grunn av en relativt kraftig økning i flybestillinger vil ordreinngangen bli kunstig høy (1,7%) i september.<br />

Det er dermed mer interessant å se på kjerneordreinngangen, som er ventet å være 0,5%.<br />

Side 8 av 15 ● 25. oktober 2010

Japan<br />

Nullrentepolitikk og avtagende vekst<br />

Ved forrige rentemøte innførte Japan store kvantitative lettelser noe som førte til at Yen umiddelbart ble<br />

svekket. Effekten viste seg og være midlertidog og siden forrige rentemøte har Yen igjen steget kontra<br />

dollar og euro. Styringsrenten ble senket fra 0,1 til 0,0% ved siste rentemøte og det ble kommunisert at de<br />

vil holde renten der inntil prisstigningen tar seg opp, de har i dag deflasjon. Japan vil dermed ha en<br />

nullrentepolitikk i lang tid fremover. Også de lange rentene antas å forbli lave.<br />

Denne uken kommer det flere japanske nøkkeltall. Selv om den japanske økonomien fortsatt viser tegn til<br />

moderat gjeninnhenting så har veksten kommet noe ned. Dette skyldes blant annet en sterkere Yen og til<br />

dels svakere eksport. Gjeninnhentingen i den japanske økonomien har gått sakte. I løpet av uken får vi<br />

nye indikasjoner på tilstanden i den japanske økonomien da de publiserer blant annet handelsbalansen,<br />

detaljhandelen, forbruk i husholdningene, rentemøte, industri PMI, inflasjonstall, arbeidsledighet og<br />

industriproduksjon. Totalt sett er det ventet at veksten kommer noe ned, men effekten av kvantitative<br />

lettelser har ikke slått inn i disse tallene ennå. Kvantitative lettelser vil kunne støtte veksten i tiden som<br />

kommer.<br />

Gjeninnhentingen har mistet noe momentum i Japan, men Bank of Japan har gjort tiltak<br />

6<br />

6<br />

4<br />

4<br />

2<br />

2<br />

0<br />

0<br />

-2<br />

-2<br />

-4<br />

-4<br />

-6<br />

-6<br />

-8<br />

-8<br />

-10<br />

-10<br />

jun. 03<br />

sep. 03<br />

des. 03<br />

mar. 04<br />

jun. 04<br />

sep. 04<br />

des. 04<br />

mar. 05<br />

jun. 05<br />

sep. 05<br />

des. 05<br />

mar. 06<br />

jun. 06<br />

sep. 06<br />

des. 06<br />

mar. 07<br />

jun. 07<br />

sep. 07<br />

des. 07<br />

mar. 08<br />

jun. 08<br />

sep. 08<br />

des. 08<br />

mar. 09<br />

jun. 09<br />

sep. 09<br />

des. 09<br />

mar. 10<br />

jun. 10<br />

mar. 07<br />

mai. 07<br />

jul. 07<br />

sep. 07<br />

nov. 07<br />

jan. 08<br />

mar. 08<br />

mai. 08<br />

jul. 08<br />

sep. 08<br />

nov. 08<br />

jan. 09<br />

mar. 09<br />

mai. 09<br />

jul. 09<br />

sep. 09<br />

nov. 09<br />

jan. 10<br />

mar. 10<br />

mai. 10<br />

jul. 10<br />

BNP annualisert kvartalsvekst<br />

Industriproduksjon m/m<br />

Kilde: Argo Securities, Bloomberg<br />

Side 9 av 15 ● 25. oktober 2010

Neste ukes makrokalendere<br />

<strong>Makro</strong>kalender Norge<br />

Day Region Time Indicator Previous Forecast<br />

Wed NO 14.00 Norges Bank, rentemøte 2,0 % 2,0 %<br />

27/10 14.45 Pressekonferanse i forbindelse med rentemøte<br />

Thu 10.00 SSB konjunkturbarometer for 3. kvartal 5<br />

28/10<br />

Fri NO Opinion Forbrukertillit 8,7<br />

29/10 09.00 Registrert ledighet, NAV 2,7 % 2,7 %<br />

10.00 Detaljhandel ekskl. motorvogner og drivstoff, september<br />

- Måned/måned<br />

- År/år<br />

-1,2<br />

0,1<br />

<strong>Makro</strong>kalender internasjonalt<br />

Day Region Time Indicator Previous Forecast<br />

Mon US 16.00 Existing Home Sales (MoM), September 7.6% 3.6%<br />

25/10 16.30 Dallas PMI, October -17.7 -8.0<br />

Tue Swe 09.30 Riksbank Interest Rate 0.75% 1.00%<br />

26/10 09.30 Trade Balance, September -2.8bn 7.0bn<br />

UK 10.30 GDP (Advance), 3Q 1.2/1.7 0.4/2.4<br />

US 15.00 S&P/CaseShiller House Price Index (YoY), August 3.18% 2.50%<br />

16.00 CCI, October 48.5 49.5<br />

16.00 FHFA House Price Index (MoM), August -0.5% -0.2%<br />

Wed US 14.30 Durable Goods Orders (MoM), September -1.5% 2.0%<br />

27/10 14.30 Durable Goods Ex Transportation (MoM), September 1.7% 0.5%<br />

16.00 New Home Sales (MoM), September 0.0% 4.0%<br />

Thu Jap Bank of Japan Target Rate 0.10% 0.10%<br />

28/10 Swe 09.15 CCI, October 28.4 28.0<br />

09.15 Manufacturing Confidence Index, Q3 3 10<br />

09.15 Economic Tendency Survey, October 114.3 113.0<br />

09.30 Retail sales (YoY), September 4.4% 3.5%<br />

US 14.30 Initial Jobless Claims, 23 October 452,000 453,000<br />

Fri US 14.30 GDP Advance (Annualized), Q3 1.7% 2.2%<br />

29/10 15.45 Chicago PMI, October 60.4 58.0<br />

15.55 University of Michigan CCI, October 67.9 68.0<br />

Kilde: Bloomberg, Erik Penser Bankaktiebolag, Argo Securities<br />

Alle tider er norsk tid. Kilder for anslag: Bloomberg<br />

Side 10 av 15 ● 25. oktober 2010

Prognoser<br />

Norge - Økonomiske indikatorer 2008 - 2012E (%)<br />

Estimater<br />

2008 2009 2010E 2011E 2012E<br />

BNP 2,0 -1,6 0,8 1,8 2,3<br />

BNP for Fastlands-Norge 2,4 -1,6 1,8 2,8 2,8<br />

Årlig lønnsvekst 6,0 4,5 3,5 4,0 4,5<br />

KPI 3,8 2,1 2,4 1,5 2,3<br />

KPI-JAE 2,6 2,6 1,3 1,8 2,3<br />

AKU-ledighet 2,6 3,2 3,5 3,8 3,5<br />

Registrert ledighet (nav) 1,7 2,7 2,8 2,8 2,8<br />

Styringsrente ved årsslutt 4,8 1,5 2,0 2,3 3,5<br />

3 måneder NIBOR-påslag basispunkter 31.12 78,0 68,0 60,0 40,0 35,0<br />

Importveid valutakurs (I-44) indeksverdi 90,8 93,8 90,0 91,0 91,0<br />

Kilde: Norges Bank & Argo Securities<br />

Internasjonale - Økonomiske indikatorer 2008 - 2012E (%)<br />

Estimater<br />

BNP 2008 2009 2010 2011 2012<br />

USA 0,0 -2,6 2,6 2,3 3,0<br />

Eurosonen 0,5 -4,1 1,7 1,5 1,8<br />

Tyskland 1,0 -4,7 3,3 2,0 2,0<br />

Sverige -0,2 -4,4 1,2 2,5 3,0<br />

Japan -1,2 -5,2 2,8 1,5 2,0<br />

Kina 9,6 9,1 10,5 9,6 9,5<br />

India 6,4 5,7 9,7 8,4 8,0<br />

Inflasjon 2008 2009 2010E 2011E 2012E<br />

USA 3,8 -0,3 1,4 0,9 1,2<br />

Eurosonen 3,3 0,3 1,6 1,5 1,5<br />

Tyskland 2,8 0,2 1,3 1,4 1,4<br />

Japan 1,4 -1,4 -1,0 -0,3 0,2<br />

Kina 5,9 -0,7 3,5 2,7 2,0<br />

Arbeidsledighet 2008 2009 2010E 2011E 2012E<br />

USA 5,8 9,3 9,7 9,6 8,8<br />

Eurosonen 7,6 9,4 10,1 10,0 9,7<br />

Tyskland 7,3 7,5 7,1 7,1 7,0<br />

Japan 4,0 5,1 5,1 5,0 4,7<br />

Kina 4,2 4,3 4,1 4,0 4,0<br />

Styringsrente ved årets slutt 2008 2009 2010E 2011E 2012E<br />

USA 0 - 0,25 0 - 0,25 0 - 0,25 0 - 0,25 0,75<br />

Eurosonen 2,50 1,00 1,00 1,00 1,00<br />

Valutakurs mot NOK ved årets slutt 2008 2009 2010E 2011E 2012E<br />

US dollar 6,97 5,78 5,7 5,5 5,9<br />

Euro 9,72 8,3 8 7,8 7,6<br />

Britisk Pund 10,17 9,37 9,1 9 9,4<br />

Kilde: IMF & Argo Securities<br />

Side 11 av 15 ● 25. oktober 2010

Rentemarkedet<br />

Norge <strong>–</strong> NIBOR renter, nivå og endring<br />

Norge <strong>–</strong> swaprenter, nivå og endring<br />

3,5<br />

0,6<br />

6,00<br />

0,25<br />

Percent<br />

3<br />

2,5<br />

2<br />

1,5<br />

1<br />

2,35<br />

0<br />

2,42<br />

-0,01<br />

2,57 2,56<br />

0<br />

-0,01<br />

2,62<br />

-0,01<br />

2,71<br />

0<br />

2,85<br />

-0,01<br />

3,00<br />

0,01<br />

0,4<br />

0,2<br />

-1E-15<br />

-0,2<br />

Change<br />

Percent<br />

5,00<br />

4,00<br />

3,00<br />

2,00<br />

0,03<br />

2,69<br />

0,06<br />

0,03<br />

0,03<br />

0,03<br />

0,03<br />

0,03<br />

0,03<br />

0,03<br />

0,03<br />

0,20<br />

0,15<br />

0,10<br />

0,05<br />

0,00<br />

-0,05<br />

-0,10<br />

Change<br />

0,5<br />

-0,4<br />

1,00<br />

-0,15<br />

-0,20<br />

0<br />

1M 2M 3M 4M 5M 6M 9M 12M<br />

-0,6<br />

-<br />

3,01 3,19 3,37 3,53 3,66 3,78 3,88 3,97 4,05 -0,25<br />

1 2 3 4 5 6 7 8 9 10<br />

Forrige ukes endring Fredag, kl. 12:00<br />

Forrige ukes endring<br />

Close, fredag<br />

Swaprenter <strong>–</strong> Norge, Euro, USA, endring<br />

3M FRA-renter<br />

0,2<br />

6<br />

0,80<br />

Change<br />

0,15<br />

0,1<br />

0,05<br />

0<br />

-0,05<br />

-0,1<br />

-0,15<br />

0,14<br />

0,12<br />

0,09<br />

0,03 0,03 0,03<br />

0,01<br />

3 år 5 år 10 år<br />

-0,04<br />

-0,05<br />

Percent<br />

5<br />

4<br />

3<br />

2<br />

1<br />

-<br />

-<br />

0,04<br />

0,06<br />

2,53 2,56 2,64 2,74<br />

0,06<br />

2,87<br />

0,08<br />

3,01<br />

0,60<br />

0,40<br />

0,20<br />

0,00<br />

-0,20<br />

-0,40<br />

-0,60<br />

Change<br />

-0,2<br />

0<br />

jun.10 sep.10 des.10 mar.11 jun.11 sep.11<br />

-0,80<br />

NOK EUR USD<br />

Forrige ukes endring<br />

Close, fredag<br />

10 års statsobligasjonsrenter Norge <strong>–</strong> 2 og 10 års swaprente og spread<br />

Norge <strong>–</strong> 2 og 10 års statsobligasjonsrente<br />

10 års statsobligasjonsrentespread og EUR/NOK<br />

Kilde: Argo Securities, FactSet og Reuters Ecowin<br />

Side 12 av 15 ● 25. oktober 2010

Valutakurser<br />

Euro/NOK<br />

USD/NOK<br />

Euro/USD<br />

SEK/NOK<br />

Kilde: Reuters EcoWin<br />

Aksjemarkeder<br />

Oslo Børs<br />

USA og Europa<br />

Kilde: Reuters Ecowin<br />

Side 13 av 15 ● 25. oktober 2010

Råvarer<br />

Olje, Brent Blend<br />

Gull<br />

Kobber<br />

Metallpriser og fraktrater<br />

Kilde: Reuters EcoWin<br />

Mål på risiko<br />

VIX <strong>–</strong> indeks for aksjevolatilitet S&P500<br />

TED spread; spread mellom 3m interbank rente<br />

og 3m statssertifikatsrente<br />

Kilde: Reuters EcoWin<br />

Side 14 av 15 ● 25. oktober 2010

IMPORTANT DISCLOSURES<br />

Analyst disclosures<br />

Shares held by the analyst(s) and/or close associate in the Company/companies herein: 0<br />

Other material interest (if any): None<br />

This report has not been presented to the Company/companies before publication.<br />

Argo Securities’ interests and the Company/Companies herein<br />

For important disclosures relating to the companies in this document, please refer to the latest report on each company, available on the Argo Securities<br />

equity research website (login required): http://www.argosec.no<br />

Supervisory authorities<br />

The lead analyst (see front page) is employed by Argo Securities, which is legally responsible for this report and is regulated by: The Financial<br />

Supervisory Authority of Norway (Kredittilsynet).<br />

Argo Securities operates a system of Chinese Walls in order to control the flow of information within the firm; the Research Department is part of this<br />

system. The Research Analysts of Argo Securities receive salary, and are members of the Argo Securities bonus pool. Analysts do not receive<br />

remuneration linked to the performance of their recommendations. Furthermore their remuneration is not linked to specific Investment Banking projects.<br />

Argo Securities Research Department<br />

Recommendation definition<br />

Our recommendations are based on a twelve-month horizon, and on absolute performance. We apply a three-stage recommendation structure where Buy<br />

indicates an expected annualised return of greater than +15%; Neutral, from 0% to +15%; Reduce, less than 0%.<br />

Current recommendations of the Research Department: (refers to recommendations published prior to this report)<br />

Argo Securities<br />

Percent<br />

Buy 36%<br />

Neutral 27%<br />

Reduce 36%<br />

Total 100%<br />

SRO Equivalent<br />

Percent<br />

Buy 36%<br />

Hold 27%<br />

Sell 36%<br />

Total 100%<br />

Generally, investments in financial instruments involve risks. For specific risks related to our various recommendations, please see the latest relevant<br />

reports. The target prices on companies in the Argo Securities Research universe reflect the subjective view of the analyst about the absolute price that<br />

shares should trade at, within our twelve-month recommendation horizon. The target price is based on an absolute valuation approach, which is detailed<br />

in our research reports. The target price can differ from the absolute valuation, in accordance with the analyst's subjective view on the trading or cyclical<br />

patterns for a particular stock, or a possible discount/premium to reflect factors such as market capitalisation, ownership structure and/or changes in the<br />

same, and company-specific issues.<br />

Standard research disclaimer<br />

This report or summary has been prepared by Argo Securities from information obtained from different sources not all of which are controlled by Argo<br />

Securities. Such information is believed to be reliable, and although it has not been independently verified Argo Securities has taken all reasonable care<br />

to ensure that the information is true and not misleading. Notwithstanding such reasonable efforts, Argo Securities can not guarantee that the<br />

information contained in this report or summary is accurate or complete, and Argo Securities assumes no obligation for, and makes no representations<br />

with respect to, the accuracy or completeness of the information contained in this report or summary. Argo Securities assumes no obligation to update<br />

the information contained in this report or summary to the extent that it is subsequently determined to be false or inaccurate.<br />

The analyst(s) who prepared this report or summary certify that: (1) the views expressed accurately reflect the analysts’ personal views about any and<br />

all of the subject securities or issuers; and (2) no part of the research analysts’ compensation was, is, or will be, directly or indirectly, related to the<br />

specific recommendations or views expressed in this report or summary.<br />

This report or summary is provided for informational purposes only and under no circumstances is it to be used or considered as an offer to sell, or a<br />

solicitation of any offer to buy any securities. This report or summary is prepared for general circulation and general information only. It does not have<br />

regard to the specific investment objectives, financial situation or the particular needs of any person who may receive this report or summary. Investors<br />

should seek financial advice regarding the appropriateness of investing in any securities or investment strategies discussed or recommended in this report<br />

or summary and should understand that statements regarding future prospects may not be realized. Argo Securities may have positions or other interests<br />

in the securities that are directly or indirectly subject to this publication. Further information on the securities referred to herein may be obtained from<br />

Argo Securities.<br />

Performance in the past is not a guide to future performance. Argo Securities accepts no liability whatsoever for any direct or consequential loss arising<br />

from the use of this publication or its contents. Investors in the US should be aware that investing in non-US securities involves certain risks. The<br />

securities of non-US issuers may not be registered with, or subject to, the current informational reporting and audit standards of the US Securities and<br />

Exchange Commission.<br />

) for, or solicit investment banking or other business from, companies mentioned in this publication for investment banking services in the next three<br />

months.<br />

Argo Securities<br />

Olav V's gate 5, Boks 1398 Vika<br />

0114 Oslo, Norway<br />

tel: +47 24 14 74 00<br />

Side 15 av 15 ● 25. oktober 2010