29-lonnsomhet (2008)(student) - Fagbokforlaget

29-lonnsomhet (2008)(student) - Fagbokforlaget

29-lonnsomhet (2008)(student) - Fagbokforlaget

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

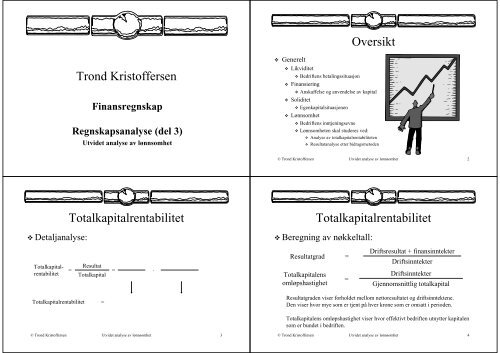

Oversikt<br />

Trond Kristoffersen<br />

Finansregnskap<br />

Regnskapsanalyse (del 3)<br />

Utvidet analyse av lønnsomhet<br />

Generelt<br />

Likviditet<br />

Bedriftens betalingssituasjon<br />

Finansiering<br />

Anskaffelse og anvendelse av kapital<br />

Soliditet<br />

Egenkapitalsituasjonen<br />

Lønnsomhet<br />

Bedriftens inntjeningsevne<br />

Lønnsomheten skal studeres ved:<br />

Analyse av totalkapitalrentabiliteten<br />

Resultatanalyse etter bidragsmetoden<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 2<br />

Detaljanalyse:<br />

Totalkapitalrentabilitet<br />

Totalkapitalrentabilitet<br />

Beregning av nøkkeltall:<br />

Totalkapitalrentabilitet<br />

=<br />

Resultat<br />

Totalkapital<br />

=<br />

·<br />

Resultatgrad<br />

Totalkapitalens<br />

omløpshastighet<br />

=<br />

=<br />

Driftsresultat + finansinntekter<br />

Driftsinntekter<br />

Driftsinntekter<br />

Gjennomsnittlig totalkapital<br />

Totalkapitalrentabilitet<br />

=<br />

Resultatgraden viser forholdet mellom nettoresultatet og driftsinntektene.<br />

Den viser hvor mye som er tjent på hver krone som er omsatt i perioden.<br />

Totalkapitalens omløpshastighet viser hvor effektivt bedriften utnytter kapitalen<br />

som er bundet i bedriften.<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 3<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 4

Oppgave<br />

Foreta en analyse<br />

totalkapitalrentabiliteten i<br />

Analyse AS for 20x2 – 20x3<br />

Resultatgrad<br />

Totalkapitalens<br />

omløpshastighet<br />

Totalkapitalrentabilitet<br />

Analyse AS<br />

Totalkapital<br />

(snitt)<br />

Driftsinntekter<br />

Driftsresultat<br />

+ finansinntekt<br />

Totalkapitalrentabilitet<br />

20x3<br />

=<br />

=<br />

=<br />

20x2<br />

Totalkapitalen har økt. Vi ser at både driftsinntektene og resultatet<br />

(driftsresultat + finansinntekter) er forbedret i perioden.<br />

=<br />

=<br />

=<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 5<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 6<br />

Analyse AS<br />

Resultatgrad<br />

Totalkapitalens<br />

omløpshastighet<br />

Totalkapitalrentabilitet<br />

Totalkapitalrentabilitet<br />

Totalkapitalrentabilitet<br />

20x3<br />

9 000 · 100 %<br />

77 000<br />

=<br />

=<br />

=<br />

=<br />

11,7 %<br />

20x2<br />

5 000 · 100 %<br />

75 000<br />

=<br />

=<br />

=<br />

=<br />

6,7 %<br />

Totalkapitalrentabilitet<br />

Konklusjon etter analysen av Analyse AS:<br />

Resultat har forbedret seg i perioden både i kronebeløp<br />

og i relative tall.<br />

Totalkapitalrentabiliteten er forbedret fra 6,7 % (bra) til<br />

11,7 % (meget bra).<br />

Forbedringen skyldes at både totalkapitalens omløpshastighet<br />

og resultatgraden er forbedret i perioden.<br />

Forbedringen av totalkapitalens omløpshastighet skyldes at<br />

bedriften har omsatt mer for hver krone investert<br />

Økning i resultatgraden skyldes at kostnadene har økt relativt<br />

mindre enn økningen av driftsinntektene i perioden.<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 7<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 8

DuPont-modellen<br />

(Analyse AS 20x3)<br />

11,7 %<br />

© Trond Kristoffersen<br />

1,17<br />

x<br />

10,0 %<br />

90 000<br />

:<br />

Totalkapital<br />

(snitt)<br />

77 000<br />

Kundefordringer<br />

Driftsresultat<br />

(+ finansinntekter)<br />

9 000<br />

:<br />

90 000<br />

Anleggs.<br />

midler<br />

(snitt)<br />

52 500<br />

+<br />

Totalkapitalrentabilitet<br />

Kapitalensomløpshastighet<br />

Resultatgrad<br />

Driftsinntekter<br />

Omløpsmidler<br />

(snitt)<br />

24 500<br />

Driftsinntekter<br />

Driftsinntekter<br />

(+ finansinntekter)<br />

90 300<br />

-<br />

81 300<br />

Driftskostnader<br />

Variablekostnader<br />

Varelager<br />

Faste<br />

kostnader<br />

Utvidet analyse av lønnsomhet 9<br />

Resultatanalyse – vertikal analyse<br />

Analyse AS<br />

Resultatregnskap<br />

Driftsinntekter<br />

Varekostnader<br />

Lønnskostnad<br />

Avskrivning<br />

Annen driftskostnad<br />

Driftsresultat<br />

Netto finanskostnad<br />

Resultat før skatt<br />

© Trond Kristoffersen<br />

I beløp<br />

90 000<br />

(45 800)<br />

(16 000)<br />

(7 000)<br />

(12 500)<br />

8 700<br />

(2 100)<br />

6 600<br />

20x3<br />

I prosent<br />

100,0 %<br />

9,6 %<br />

7,3 %<br />

I beløp<br />

80 000<br />

(43 000)<br />

(14 200)<br />

(6 500)<br />

(11 500)<br />

4 800<br />

(2 800)<br />

2 000<br />

20x2<br />

I prosent<br />

100,0 %<br />

6,0 %<br />

2,5 %<br />

Utvidet analyse av lønnsomhet 10<br />

Resultatanalyse – vertikal analyse<br />

Konklusjon<br />

Resultatmarginen er forbedret med 4,8 prosentpoeng,<br />

fra 2,5 % i 20x2 til 7,3 % i 20x3<br />

Driftsmarginen er forbedret med 3,6 prosentpoeng, fra 6,0 % i 20x2 til<br />

9,6 % i 20x3.<br />

Forklaringen på forbedringen av driftsresultatet er en vesentlig nedgang<br />

av varekostnadene. Varekostnadene er den viktigste (største)<br />

kostnadskomponenten og en endring av denne posten har derfor stor<br />

innvirkning på resultatet. Også de øvrige driftskostnadene viser en positiv<br />

utvikling.<br />

Finanskostnadene er redusert fra 3,5 % i 20x2 til 2,3 % i 20x3. Nedgang i<br />

finanskostnadene er forklaringen på at resultatmarginen i perioden har<br />

forbedret seg mer enn driftsmarginen.<br />

Resultatanalyse etter bidragsmetoden<br />

Innledning<br />

Resultatet kan studeres på<br />

ulike måter.<br />

Rentabilitetsanalyse<br />

Bedriftens inntjening<br />

vurdert i forhold til<br />

investert kapital<br />

Resultatanalyse etter<br />

bidragsmetoden<br />

Kostnadene analyseres ved<br />

å se på forskjellen mellom<br />

faste og variable kostnader<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 11<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 12

Resultatanalyse etter bidragsmetoden<br />

Definisjoner<br />

Faste kostnader<br />

Kostnader som er konstante innenfor en gitt kapasitetsgrense<br />

Variable kostnader<br />

Kostnader som varierer med aktivitetsnivået<br />

Totalkostnad = Faste kostnader + variable kostnader<br />

Bedriftens totale kostnader<br />

Totale kostnader<br />

Variable kostnader<br />

Faste kostnader<br />

Produsert mengde<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 13<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 14<br />

Resultatanalyse etter bidragsmetoden<br />

Resultatregnskap – hovedgrupper:<br />

Salgsinntekter<br />

– Variable kostnader<br />

= Dekningsbidrag<br />

– Faste kostnader<br />

= Ordinært resultat før skatt<br />

– Skattekostnad<br />

= Ordinært resultat<br />

I analysen regnes finanskostnadene netto etter fradrag for finansinntekter.<br />

Det ses normalt bort fra gevinst eller tap ved salg av anleggsmidler og skatt.<br />

Resultatanalyse etter bidragsmetoden<br />

Beregning av nøkkeltall:<br />

Dekningsbidrag per enhet<br />

Totalt dekningsbidrag<br />

Dekningsgrad<br />

=<br />

=<br />

=<br />

Salgspris – variabel enhetskostnad<br />

Salginntekter – variable kostnader<br />

Dekningsbidrag<br />

Salgsinntekter<br />

Dekningsbidraget per enhet forteller hvor mye som blir igjen i bedriften til dekning<br />

av faste kostnader og fortjeneste ved salg av en enhet.<br />

Dekningsgraden forteller hvor stor del av salgsinntektene som blir igjen til dekning<br />

av faste kostnader og eventuell fortjeneste.<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 15<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 16

Resultatanalyse etter bidragsmetoden<br />

Beregning av nøkkeltall:<br />

Nullpunktanalyse<br />

Forutsetninger (som kan være urealistiske i praksis):<br />

Nullpunktomsetning<br />

Sikkerhetsmargin<br />

Sikkerhetsgrad<br />

=<br />

=<br />

=<br />

Faste kostnader<br />

Dekningsgrad<br />

Salgsinntekter – nullpunktomsetning<br />

Sikkerhetsmargin · 100 %<br />

Nåværende salgsinntekt<br />

Prisene er gitt<br />

Faste kostnader er virkelig faste<br />

Variable kostnader er proporsjonale<br />

Konstant produktsammensetning (produktmiks)<br />

Sikkerhetsgraden forteller hvor mye salgsinntektene kan reduseres (må økes)<br />

før resultatet når nullpunktet dvs. når inntekter og kostnader er like store.<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 17<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 18<br />

Oppgave<br />

Oppgave forts.<br />

Foreta en resultatanalyse etter<br />

bidragsmetoden for<br />

Butikksenteret AS for årene<br />

20x1 til 20x3 (vedlagt).<br />

Dekningsgrad<br />

Nullpunktomsetning<br />

Sikkerhetsgrad<br />

Butikksenteret AS<br />

Resultatregnskap<br />

Salgsinntekter<br />

Varekostnader<br />

Lønnskostnader<br />

Husleie<br />

Avskrivninger<br />

Andre driftskostnader<br />

20x3<br />

23 000<br />

(9 660)<br />

(4 140)<br />

(1 000)<br />

(1 500)<br />

(3 400)<br />

20x2<br />

22 000<br />

(8 360)<br />

(3 640)<br />

(900)<br />

(1 400)<br />

(3 300)<br />

20x1<br />

20 000<br />

(8 000)<br />

(3 600)<br />

(900)<br />

(1 000)<br />

(3 300)<br />

Du kan forutsette at varekostnaden<br />

er variabel<br />

– øvrige kostnadene er faste<br />

Driftsresultat<br />

Netto finanskostnader<br />

Resultat før skatt<br />

3 300<br />

(1 460)<br />

1 840<br />

4 400<br />

(1 100)<br />

3 300<br />

3 200<br />

(1 000)<br />

2 200<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 19<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 20

Resultatanalyse etter bidragsmetoden<br />

Løsning:<br />

Butikksenteret AS<br />

20x3<br />

20x2<br />

20x1<br />

Salgsinntekter<br />

− Variable kostnader<br />

= Dekningsbidrag<br />

− Faste kostnader<br />

= Resultat før skatt<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 21<br />

Resultatanalyse etter bidragsmetoden<br />

Butikksenteret AS<br />

20x3 20x2 20x1<br />

Salgsinntekter<br />

Økning i beløp<br />

23 000 22 000 20 000<br />

Økning i prosent<br />

Variable kostnader<br />

Økning i beløp<br />

Økning i prosent<br />

Faste kostnader<br />

Økning i beløp<br />

Økning i prosent<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 22<br />

AS Analyse<br />

Dekningsgrad<br />

Nullpunktomsetning<br />

Sikkerhetsmargin<br />

Sikkerhetsgrad<br />

Resultatanalyse etter bidragsmetoden<br />

20x3<br />

=<br />

=<br />

=<br />

=<br />

=<br />

=<br />

=<br />

=<br />

20x2<br />

=<br />

=<br />

=<br />

=<br />

20x1<br />

Resultatanalyse etter bidragsmetoden<br />

Konklusjoner:<br />

Nøkkeltallene viser en forverring når hele perioden ses under ett.<br />

Resultatet viser en positiv utvikling fra år 20x1 til 20x2.<br />

Omsetningen øker med 10%. Variable kostnader har økt med<br />

4,5 % og faste kostnader har økt med kun med 5,5 %.<br />

Dekningsgraden er i samme periode forbedret fra 60 % til 62 %.<br />

Videre har sikkerhetsgraden økt fra 18,3 % til 24,2 %.<br />

Resultatutviklingen er negativ fra år 20x2 til år 20x3.<br />

Omsetningen har økt med 4,5 %. I samme periode har variable<br />

kostnader økt med 15,5 % og faste kostnadene med 11,2 %.<br />

Dekningsgraden er redusert i perioden fra 62 % til 58 %. Videre er<br />

sikkerhetsgraden redusert fra 24,2 % til 13,8 %.<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 23<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 24

Nullpunkt<br />

Salgsinntekter<br />

og kostnader<br />

23 000<br />

21 160<br />

19 827<br />

11 500<br />

Nullpunktdiagram (år 20x3)<br />

Underskudd<br />

Salgsinntekter<br />

Overskudd (= 1 840)<br />

Totale kostnader<br />

Variable<br />

kostnader<br />

(= 9 660)<br />

Faste<br />

kostnader<br />

(= 11 500)<br />

Resultatanalyse etter bidragsmetoden<br />

Løsning<br />

Nullpunktomsetning - kontrollberegning:<br />

Butikksenteret AS<br />

20x3<br />

Salgsinntekter (nullpunktomsetning)<br />

− Variable kostnader<br />

= Dekningsbidrag<br />

− Faste kostnader<br />

= Ordinært resultat før skatt<br />

0 19 827 23 000<br />

Salgsinntekter<br />

© Trond Kristoffersen<br />

Nullpunkt<br />

Utvidet analyse av lønnsomhet 25<br />

© Trond Kristoffersen<br />

Utvidet analyse av lønnsomhet 26