Material de Apoio - Instituto Federal Goiano

Material de Apoio - Instituto Federal Goiano

Material de Apoio - Instituto Federal Goiano

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

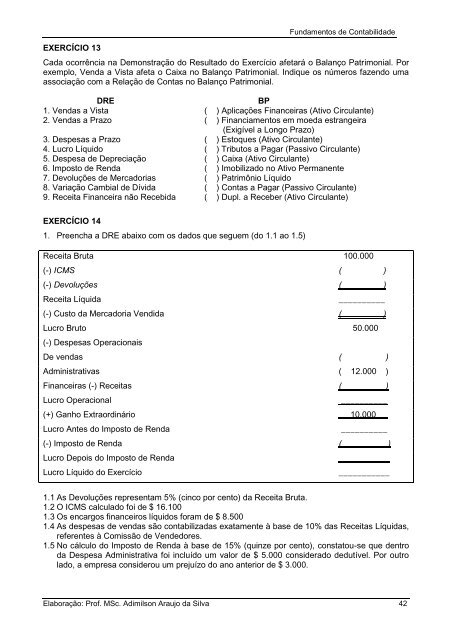

EXERCÍCIO 13<br />

Fundamentos <strong>de</strong> Contabilida<strong>de</strong><br />

Cada ocorrência na Demonstração do Resultado do Exercício afetará o Balanço Patrimonial. Por<br />

exemplo, Venda a Vista afeta o Caixa no Balanço Patrimonial. Indique os números fazendo uma<br />

associação com a Relação <strong>de</strong> Contas no Balanço Patrimonial.<br />

DRE BP<br />

1. Vendas a Vista ( ) Aplicações Financeiras (Ativo Circulante)<br />

2. Vendas a Prazo ( ) Financiamentos em moeda estrangeira<br />

(Exigível a Longo Prazo)<br />

3. Despesas a Prazo ( ) Estoques (Ativo Circulante)<br />

4. Lucro Líquido ( ) Tributos a Pagar (Passivo Circulante)<br />

5. Despesa <strong>de</strong> Depreciação ( ) Caixa (Ativo Circulante)<br />

6. Imposto <strong>de</strong> Renda ( ) Imobilizado no Ativo Permanente<br />

7. Devoluções <strong>de</strong> Mercadorias ( ) Patrimônio Líquido<br />

8. Variação Cambial <strong>de</strong> Dívida ( ) Contas a Pagar (Passivo Circulante)<br />

9. Receita Financeira não Recebida ( ) Dupl. a Receber (Ativo Circulante)<br />

EXERCÍCIO 14<br />

1. Preencha a DRE abaixo com os dados que seguem (do 1.1 ao 1.5)<br />

Receita Bruta 100.000<br />

(-) ICMS ( )<br />

(-) Devoluções ( )<br />

Receita Líquida __________<br />

(-) Custo da Mercadoria Vendida ( )<br />

Lucro Bruto 50.000<br />

(-) Despesas Operacionais<br />

De vendas ( )<br />

Administrativas ( 12.000 )<br />

Financeiras (-) Receitas ( )<br />

Lucro Operacional __________<br />

(+) Ganho Extraordinário 10.000 _<br />

Lucro Antes do Imposto <strong>de</strong> Renda __________<br />

(-) Imposto <strong>de</strong> Renda ( )<br />

Lucro Depois do Imposto <strong>de</strong> Renda ___ ____<br />

Lucro Líquido do Exercício ___________<br />

1.1 As Devoluções representam 5% (cinco por cento) da Receita Bruta.<br />

1.2 O ICMS calculado foi <strong>de</strong> $ 16.100<br />

1.3 Os encargos financeiros líquidos foram <strong>de</strong> $ 8.500<br />

1.4 As <strong>de</strong>spesas <strong>de</strong> vendas são contabilizadas exatamente à base <strong>de</strong> 10% das Receitas Líquidas,<br />

referentes à Comissão <strong>de</strong> Ven<strong>de</strong>dores.<br />

1.5 No cálculo do Imposto <strong>de</strong> Renda à base <strong>de</strong> 15% (quinze por cento), constatou-se que <strong>de</strong>ntro<br />

da Despesa Administrativa foi incluído um valor <strong>de</strong> $ 5.000 consi<strong>de</strong>rado <strong>de</strong>dutível. Por outro<br />

lado, a empresa consi<strong>de</strong>rou um prejuízo do ano anterior <strong>de</strong> $ 3.000.<br />

Elaboração: Prof. MSc. Adimilson Araujo da Silva 42