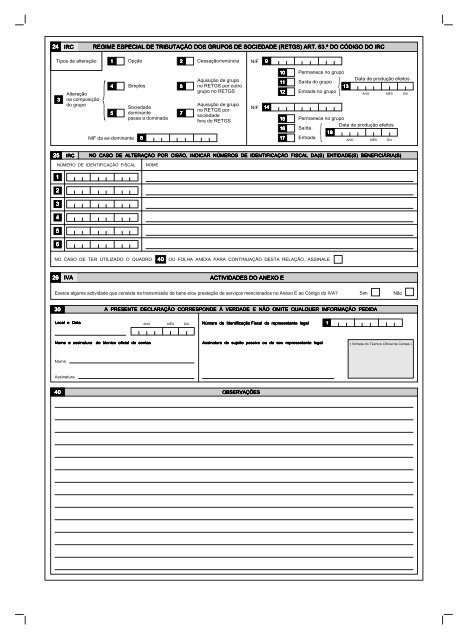

24 24 Tipos <strong>de</strong> alteração 1 Opção 3 25 25 IRC IRC NO NO CASO CASO DE DE ALTERAÇÃO ALTERAÇÃO POR POR CISÃO, CISÃO, INDICAR INDICAR NÚMEROS NÚMEROS DE DE IDENTIFICAÇÃO IDENTIFICAÇÃO IDENTIFICAÇÃO FISCAL FISCAL FISCAL DA(S) DA(S) ENTIDADE(S) ENTIDADE(S) BENEFICIÁRIA(S) BENEFICIÁRIA(S) NÚMERO DE IDENTIFICAÇÃO FISCAL 1 2 3 4 5 6 NOME NO CASO DE TER UTILIZADO O QUADRO 40 40 , OU FOLHA ANEXA PARA CONTINUAÇÃO DESTA RELAÇÃO, ASSINALE 26 26 IVA IVA ACTIVIDADES ACTIVIDADES DO DO ANEXO ANEXO E E Exerce alguma activida<strong>de</strong> que consista na transmissão <strong>de</strong> bens e/ou prestação <strong>de</strong> serviços mencionados no Anexo E ao Código do IVA? Sim Não 30 30 Local Local e e Data Data Nome Nome e e assinatura assinatura do do técnico técnico oficial oficial <strong>de</strong> <strong>de</strong> contas contas Nome IRC IRC Assinatura Alteração na composição do grupo REGIME REGIME ESPECIAL ESPECIAL DE DE TRIBUTAÇÃO TRIBUTAÇÃO DOS DOS GRUPOS GRUPOS DE DE SOCIEDADE SOCIEDADE (RETGS) (RETGS) ART. ART. 63.º 63.º DO DO DO CÓDIGO CÓDIGO DO DO IRC IRC { 4 5 NIF da ex-dominante Simples Socieda<strong>de</strong> dominante passa a dominada 8 A A A PRESENTE PRESENTE DECLARAÇÃO DECLARAÇÃO CORRESPONDE CORRESPONDE À À VERDADE VERDADE E E NÃO NÃO OMITE OMITE QUALQUER QUALQUER INFORMAÇÃO INFORMAÇÃO PEDIDA PEDIDA PEDIDA ANO MÊS DIA Cessação/renúncia Aquisição <strong>de</strong> grupo no RETGS por outro grupo no RETGS Aquisição <strong>de</strong> grupo no RETGS por socieda<strong>de</strong> fora do RETGS Número Número <strong>de</strong> <strong>de</strong> I<strong>de</strong>ntificação I<strong>de</strong>ntificação Fiscal Fiscal do do representante representante legal legal legal 40 40 OBSERVAÇÕES OBSERVAÇÕES OBSERVAÇÕES 2 6 7 NIF NIF 9 14 14 14 10 10 11 11 12 12 15 15 16 16 17 17 Permanece no grupo Saída do grupo 13 13 Entrada no grupo Assinatura Assinatura do do sujeito sujeito passivo passivo ou ou do do seu seu representante representante legal legal ( Vinheta do Técnico Oficial <strong>de</strong> Contas ) { 1 { Data <strong>de</strong> produção efeitos ANO MÊS DIA Permanece no grupo Saída Entrada 18 18 Data <strong>de</strong> produção efeitos ANO MÊS DIA

INSTRUÇÕES INSTRUÇÕES PARA PARA O O PREENCHIMENTO PREENCHIMENTO DA DA DECLARAÇÃO DECLARAÇÃO DE DE DE ALTERAÇÕES ALTERAÇÕES DE DE ACTIVIDADE ACTIVIDADE [Artigo [Artigo 31.º 31.º do do CIVA, CIVA, alínea alínea a) aa aa ) do do n.º n.º 1 1 do do artigo artigo 109.º 109.º do do CIRC CIRC e e n.º n.º 2 2 do do artigo artigo 112.º 112.º do do CIRS] CIRS] 1 - A <strong>Declaração</strong> <strong>de</strong> <strong>Alterações</strong> dá cumprimento ao disposto nos artigos 31.° do CIVA, alínea a) do n.º 1 do artigo 109.º do CIRC e no n.º 2 do artigo 112.º do CIRS. 2 - Haverá lugar à entrega da <strong>Declaração</strong> <strong>de</strong> <strong>Alterações</strong>, num qualquer Serviço <strong>de</strong> <strong>Finanças</strong>, sempre que sejam modificados quaisquer elementos anteriormente <strong>de</strong>clarados numa <strong>Declaração</strong> <strong>de</strong> Inscrição no Registo - Início <strong>de</strong> Activida<strong>de</strong> ou <strong>Declaração</strong> <strong>de</strong> <strong>Alterações</strong>, e <strong>de</strong>s<strong>de</strong> que os elementos a alterar constem expressamente <strong>de</strong>sta <strong>Declaração</strong> <strong>de</strong> <strong>Alterações</strong>. O prazo para apresentação é <strong>de</strong> 15 dias a contar da data em que ocorra a alteração, salvo se outro prazo for expressamente previsto na Lei. No caso <strong>de</strong> o Serviço <strong>de</strong> <strong>Finanças</strong> possuir os meios informáticos a<strong>de</strong>quados, estes formulários <strong>de</strong>vem ser substituídos pela <strong>de</strong>claração verbal efectuada pelo sujeito passivo (artigo 34.º-A do CIVA). QUADRO QUADRO QUADRO 01 01 ÁREA ÁREA DA DA SEDE, SEDE, DO DO DO ESTAB. ESTAB. ESTÁVEL ESTÁVEL OU OU DOMICÍLIO DOMICÍLIO ● Indicar o Serviço <strong>de</strong> <strong>Finanças</strong> a que pertence a se<strong>de</strong>, estabelecimento estável ou domicílio. Se a se<strong>de</strong> ou domicílio se situar no estrangeiro, inscrever o Serviço <strong>de</strong> <strong>Finanças</strong> da área fiscal do estabelecimento estável no território nacional ou, na sua falta, o da se<strong>de</strong> ou domicílio do representante. ● Na falta <strong>de</strong> representante legal, por força do n.° 4 do artigo 70.° do CIVA e n.º 2 do artigo 27.º do RITI, é competente o Serviço <strong>de</strong> <strong>Finanças</strong> <strong>de</strong> Lisboa-3. QUADRO QUADRO QUADRO 02 02 NIF NIF - - NÚMERO NÚMERO DE DE IDENTIFICAÇÃO IDENTIFICAÇÃO FISCAL FISCAL ● Nos campos 1 1 1 e 2 só po<strong>de</strong>rão constar o NIF <strong>de</strong> pessoa colectiva ou equiparada, atribuído pelo Ministério da Justiça ou o NIF <strong>de</strong> pessoa singular, atribuído pelo Ministério <strong>das</strong> <strong>Finanças</strong> e da Administração Pública. Tratando-se <strong>de</strong> um sujeito passivo não resi<strong>de</strong>nte, com se<strong>de</strong>, estabelecimento estável ou domicílio noutro Estado membro, <strong>de</strong>ve indicar nos campos 3 e 4, respectivamente o prefixo e o NIF atribuído no país da U. E. ● Se não houver alteração <strong>de</strong> NIF a comunicar, <strong>de</strong>ve preencher apenas o campo 1. Havendo alteração, <strong>de</strong>ve preencher no campo 1 o número actual (novo número) e no campo 2 o número alterado (número anterior). NOTA: NOTA: Uma <strong>das</strong> circunstâncias que po<strong>de</strong>rá <strong>de</strong>terminar a comunicação da alteração do NIF será a atribuição <strong>de</strong> número <strong>de</strong> Herança Indivisa. Neste caso <strong>de</strong>verá indicar no campo 1 o número atribuído à Herança Indivisa e no campo 2 2 2 o número <strong>de</strong> i<strong>de</strong>ntificação fiscal do autor da herança. Esta alteração <strong>de</strong>verá ser conjugada com o quadro 05 (tipo <strong>de</strong> sujeito passivo), on<strong>de</strong> assinalará o campo correspon<strong>de</strong>nte à alteração verificada. QUADRO QUADRO 04 04 NOME NOME COMPLETO COMPLETO DO DO SUJEITO SUJEITO PASSIVO, PASSIVO, SEDE, SEDE, LOCAL LOCAL DO DO ESTABELECIMENTO ESTABELECIMENTO ESTÁVEL ESTÁVEL OU OU DOMICÍLIO DOMICÍLIO ● A preencher apenas quando tenha havido alteração a qualquer dos elementos <strong>de</strong>le constantes. ● A alteração <strong>de</strong> qualquer dos elementos obriga ao preenchimento da totalida<strong>de</strong> totalida<strong>de</strong> do do quadro quadro. quadro ● Se for uma entida<strong>de</strong> entida<strong>de</strong> não não resi<strong>de</strong>nte resi<strong>de</strong>nte com com com estabelecimento estabelecimento estável estável em em território território território nacional, nacional, <strong>de</strong>verá indicar a morada do mesmo. ● Se for uma entida<strong>de</strong> entida<strong>de</strong> não não resi<strong>de</strong>nte resi<strong>de</strong>nte sem sem sem estabelecimento estabelecimento estável estável em em território território nacional, nacional, e e que que não não disponha disponha <strong>de</strong> <strong>de</strong> se<strong>de</strong>, se<strong>de</strong>, estabelecimento estabelecimento estabelecimento estável estável ou ou domicílio domicílio domicílio noutro noutro Estado Estado membro membro da da U. U. U. E., E. E. <strong>de</strong>ve indicar apenas o país, o território ou a região <strong>de</strong> origem. ● Se for uma entida<strong>de</strong> entida<strong>de</strong> entida<strong>de</strong> não não resi<strong>de</strong>nte resi<strong>de</strong>nte sem sem estabelecimento estabelecimento estável estável em em território território nacional nacional e e que que disponha disponha <strong>de</strong> <strong>de</strong> se<strong>de</strong>, se<strong>de</strong>, estabelecimento estabelecimento estável estável ou ou domicílio domicílio noutro noutro Estado Estado membro membro da da U. U. E. E., E. <strong>de</strong>ve indicar, em LETRAS LETRAS MAIÚSCULAS MAIÚSCULAS, MAIÚSCULAS todos os elementos referidos neste quadro, com com referência referência à à se<strong>de</strong> se<strong>de</strong> ou ou domicílio domicílio no no país país país <strong>de</strong> <strong>de</strong> origem origem na na U. U. E. E. Nota: Nota: Para o correcto preenchimento <strong>de</strong>ste quadro, <strong>de</strong>ve <strong>de</strong> ser tida em consi<strong>de</strong>ração a lista <strong>de</strong> países, territórios ou regiões com regimes <strong>de</strong> tributação privilegiada, claramente mais favorável que foi aprovada pela Portaria n.º 150/2004, <strong>de</strong> 13 <strong>de</strong> Fevereiro. QUADRO QUADRO 05 05 TIPO TIPO DE DE SUJEITO SUJEITO PASSIVO PASSIVO ● A utilizar apenas quando houver alteração ao tipo <strong>de</strong> sujeito passivo. QUADRO QUADRO 05-A 05-A SOCIEDADES SOCIEDADES SOCIEDADES ABRANGIDAS ABRANGIDAS ABRANGIDAS POR POR LEIS LEIS LEIS ESPECIAIS ESPECIAIS ● Assinale com X a abreviatura correspon<strong>de</strong>nte à lei especial pela qual fica abrangida: SAD SAD - Socieda<strong>de</strong>s Anónimas Desportivas; SDR SDR - Socieda<strong>de</strong>s <strong>de</strong> Desenvolvimento Regional; SFE SFE - Socieda<strong>de</strong>s <strong>de</strong> Fomento Empresarial; SGE SGE - Socieda<strong>de</strong>s Gestoras <strong>de</strong> Empresas; SGII SGII - Socieda<strong>de</strong>s <strong>de</strong> Gestão e Investimento Imobiliário; QUADRO QUADRO 05-B 05-B QUADRO QUADRO 06 06 SGJ SGJ - Socieda<strong>de</strong>s <strong>de</strong> Gestores Judiciais; SGP SGP - Socieda<strong>de</strong>s Gestoras <strong>de</strong> Património; SGPS SGPS - Socieda<strong>de</strong>s Gestoras <strong>de</strong> Participações Sociais; SLJ SLJ - Socieda<strong>de</strong>s <strong>de</strong> Liquidatários Judiciais; OUTRAS OUTRAS - assinale se não for nenhuma <strong>das</strong> anteriores. ENTIDADES ENTIDADES LICENCIADAS LICENCIADAS NAS NAS NAS ZONAS ZONAS FRANCAS FRANCAS ● Este quadro é <strong>de</strong> preenchimento obrigatório sempre que se trate <strong>de</strong> socieda<strong>de</strong> licenciada nas Zonas Francas da Ma<strong>de</strong>ira (ZFM) ou na <strong>de</strong> Santa Maria (ZFSM). REGIME REGIME DE DE TRIBUTAÇÃO TRIBUTAÇÃO TRIBUTAÇÃO - - - IRC IRC ● A preencher caso se tenha verificado alteração ao regime <strong>de</strong> tributação em IRC. INDICAÇÕES INDICAÇÕES GERAIS GERAIS 3 - No acto <strong>de</strong> entrega da <strong>de</strong>claração será sempre exibido o cartão <strong>de</strong> i<strong>de</strong>ntificação fiscal, <strong>de</strong> pessoa singular, pessoa colectiva ou documento emitido pelo Ministério da Justiça, indicado no quadro 2, assim como os cartões <strong>de</strong> i<strong>de</strong>ntificação fiscal, ou fotocópias, comprovantes dos números <strong>de</strong> i<strong>de</strong>ntificação fiscal indicados nos quadros 16, 17, 18, 21, 24, 25 e 30, bem como se for não resi<strong>de</strong>nte com se<strong>de</strong>, estabelecimento estável ou domicílio noutro Estado membro, documento comprovativo do seu NIF no país da União Europeia, indicado no campo 4 do quadro 02. 4 - Para além <strong>das</strong> alterações a comunicar <strong>de</strong>verão preencher-se sempre os seguintes quadros: ● Quadro 00 00 - Nome completo do sujeito passivo ou <strong>de</strong>signação social e Serviço <strong>de</strong> <strong>Finanças</strong>, constante da última <strong>de</strong>claração apresentada. ● Quadro 02 02 - NIF - Número <strong>de</strong> I<strong>de</strong>ntificação Fiscal. ● Quadro 30 30 - Encerramento. QUADRO QUADRO 07 07 07 ALTERAÇÃO ALTERAÇÃO DO DO CONTRATO CONTRATO DE DE SOCIEDADE SOCIEDADE OU OU DATA DATA DO DO REGISTO REGISTO ● Se não tiver ainda sido publicado no Diário da República, <strong>de</strong>verá ser apresentado conjuntamente com a <strong>Declaração</strong> <strong>de</strong> <strong>Alterações</strong>, um exemplar ou certidão do referido estatuto ou escritura, <strong>de</strong>vendo também mencionar nos campos 3 3 e 4, respectivamente, a data do registo e a Conservatória <strong>de</strong> Registo Comercial on<strong>de</strong> o mesmo foi efectuado. ● O preenchimento do campo 5 5 implica a exibição da escritura <strong>de</strong> dissolução ou da sentença judicial <strong>de</strong> <strong>de</strong>claração <strong>de</strong> insolvência. QUADRO QUADRO 08 08 08 ● A utilizar apenas quando houver alteração nas activida<strong>de</strong>s <strong>de</strong>senvolvi<strong>das</strong>, circunstância em que, para além da <strong>de</strong>signação da activida<strong>de</strong>, se <strong>de</strong>verá indicar o respectivo código. QUADRO QUADRO 09 09 09 ● A utilizar apenas se se verificar qualquer alteração relativamente a importações ou exportações, aquisições/transmissões intracomunitárias, bem como a volumes <strong>de</strong> negócios, <strong>de</strong> compras ou <strong>de</strong> serviços prestados. Enten<strong>de</strong>-se por volume total <strong>de</strong> compras, o volume <strong>de</strong> mercadorias e outros bens armazenáveis <strong>de</strong>stinados a consumo ou transformação. ● Assim, as alterações que ocorram quanto aos valores a indicar nos campos 12 12 a 15 15 só são susceptíveis da obrigação da entrega <strong>de</strong>sta <strong>de</strong>claração caso provoquem modificação ao regime <strong>de</strong> tributação. ● Assinale nos campos 12 12 12 a 15 15 os valores em unida<strong>de</strong> EURO. Exemplo: Exemplo: Se reunir as condições previstas no n.º 1 do artigo 53.° do CIVA e tiver realizado um volume <strong>de</strong> negócios superior àquele que indicou na <strong>Declaração</strong> <strong>de</strong> Início, mas ainda inferior ao limite estabelecido nesta disposição legal, esta alteração não provocará qualquer modificação ao respectivo enquadramento, razão pela qual se torna dispensável a entrega da presente <strong>de</strong>claração. NOTA: NOTA: Salvo as situações <strong>de</strong> opção, a mudança <strong>de</strong> periodicida<strong>de</strong> só se verificará por iniciativa da DGCI. QUADRO QUADRO 10 10 ● Quadro reservado à indicação do novo enquadramento <strong>de</strong>finido pelo Serviço <strong>de</strong> <strong>Finanças</strong> no momento da sua apresentação, o qual vinculará os Serviços e o sujeito passivo quanto às obrigações estabeleci<strong>das</strong> para cada regime <strong>de</strong> tributação. ● Os campos 16 16 e 17 17 17 serão sempre preenchidos, enquanto os campos 1 a 14, 14, e 18 18 a 22 22, 22 relativos ao regime <strong>de</strong> tributação, só <strong>de</strong>verão ser preenchidos se dos dados agora indicados resultar novo enquadramento, bem como a data a partir da qual o mesmo produz efeitos, campo 15 15. 15 15 Este enquadramento, <strong>de</strong>finido pelo Serviço <strong>de</strong> <strong>Finanças</strong> no momento da sua apresentação, vinculará os Serviços e o sujeito passivo quanto às obrigações estabeleci<strong>das</strong> para o respectivo regime <strong>de</strong> tributação nos CIVA, CIRS e CIRC. Por esta razão, to<strong>das</strong> as dúvi<strong>das</strong> <strong>de</strong>vem aí ser completamente esclareci<strong>das</strong>. QUADRO QUADRO 11 11 ● Se assinalou simultaneamente os campos 1 e 2, indique se o método a adoptar será afectação real (campos 3 e 5 ou 6) ou pro rata (campo 4). Se assinalou os campos 4 ou 6, indique qual a percentagem do pro rata no campo 7. ● CAMPOS CAMPOS 8 8 ou ou ou 9 9 9 - - - Campos a preencher, exclusivamente, pelos sujeitos passivos numa <strong>de</strong>stas condições. Só <strong>de</strong>verá assinalar um <strong>de</strong>stes campos, caso o regime <strong>de</strong> tributação em causa não resulte do exercício do direito <strong>de</strong> opção, situação em que assinalará no quadro 13 13 os campos 4 ou 5. QUADRO QUADRO 12 12 ● Destina-se exclusivamente aos sujeitos passivos que, pretendam optar pela liquidação do IVA nas transmissões ou locações <strong>de</strong> bens imóveis ou partes autónomas <strong>de</strong>stes. ● Os sujeitos passivos que, nos termos do n.º 4 do artigo 12.° do CIVA, pretendam renunciar às isenções referi<strong>das</strong> nos n. os 30 e 31 do artigo 9.° ficam obrigados ao envio da respectiva <strong>de</strong>claração prevista na alínea c) do n.º 1 do artigo 28.°, nos prazos enunciados no artigo 40.° ● Se, anteriormente, tiver renunciado à isenção e já não possuir nenhum imóvel nas condições do referido <strong>de</strong>creto-lei, preten<strong>de</strong>ndo agora o regresso à situação prevista no artigo 9.° do CIVA, <strong>de</strong>verá assinalar o campo 2. NOTA: NOTA: Aconselha-se a leitura dos artigos do CIVA mencionados. ACTIVIDADES ACTIVIDADES EFECTIVAMENTE EFECTIVAMENTE EXERCIDAS EXERCIDAS ALTERAÇÃO ALTERAÇÃO DOS DOS DADOS DADOS RELATIVOS RELATIVOS À À ACTIVIDADE ACTIVIDADE NOVO NOVO ENQUADRAMENTO ENQUADRAMENTO DEFINIDO DEFINIDO DEFINIDO PELO PELO SERVIÇO SERVIÇO DE DE FINANÇAS FINANÇAS TIPO TIPO TIPO DE DE DE OPERAÇÕES OPERAÇÕES PRÁTICA PRÁTICA DE DE OPERAÇÕES OPERAÇÕES IMOBILIÁRIAS IMOBILIÁRIAS