RELATÓRIO ANUAL 2010 DA MAHLE METAL LEVE S.A. - Mahle.com

RELATÓRIO ANUAL 2010 DA MAHLE METAL LEVE S.A. - Mahle.com

RELATÓRIO ANUAL 2010 DA MAHLE METAL LEVE S.A. - Mahle.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>MAHLE</strong> <strong>METAL</strong> <strong>LEVE</strong> S.A. E EMPRESAS CONTROLA<strong>DA</strong>S<br />

100<br />

As outras exceções obrigatórias no iFRS 1 não se aplicaram, pois não houve diferenças significativas<br />

<strong>com</strong> relação às práticas contábeis adotadas no Brasil nessas áreas:<br />

Reversão de ativos e passivos financeiros.<br />

Participação de não controladores.<br />

empreendimento <strong>com</strong>partilhado<br />

A controlada em conjunto <strong>MAHLE</strong> HiRSCHVOGEL Forjas S.A, é um investimento de empreendimento<br />

<strong>com</strong>partilhado, onde as alterações em sua atividade econômica necessitam de consentimento<br />

unânime das partes que <strong>com</strong>partilham o controle (acionista), para suas decisões estratégicas,<br />

financeiras e operacionais relativas à sua atividade.<br />

Dessa forma, é aplicada a consolidação proporcional dos ativos, passivos e resultado da controlada<br />

em conjunto no percentual de 51%.<br />

Reclassificações<br />

(i) imposto de renda e contribuição social diferidos: conforme prescrito pelo CPC 26 item 56. os tributos<br />

diferidos não devem ser classificados <strong>com</strong>o ativo ou passivos circulantes. A Companhia também não<br />

deve <strong>com</strong>pensar os tributos diferidos caso não atendam às definições do item 74 do CPC 32 (iAS<br />

12) – imposto sobre a renda.<br />

(ii) Participação de acionistas não controladores: conforme determinado pelo CPC 26 (iAS 1) item 54 (q),<br />

a Companhia deve apresentar de forma destacada a participação dos acionistas não controladores<br />

dentro do patrimônio líquido.<br />

(iii) instrumentos Financeiros – Conforme prescrito pelo CPC 39 item 42 a 50, um ativo ou passivo financeiro<br />

devem ser <strong>com</strong>pensados, e o montante líquido apresentado na demonstração financeira, quando,<br />

a entidade: (i) dispõe de direito vinculado para liquidar pela diferença e (ii) tiver a intenção tanto<br />

de liquidar em base liquida, ou realizar o ativo e liquidar o passivo simultaneamente. Anteriormente a<br />

<strong>com</strong>panhia registrava as operações de cambiais descontadas em uma rubrica redutora do grupo de<br />

Contas a Receber, e esta foi reclassificada para a rubrica de empréstimos e financiamentos.<br />

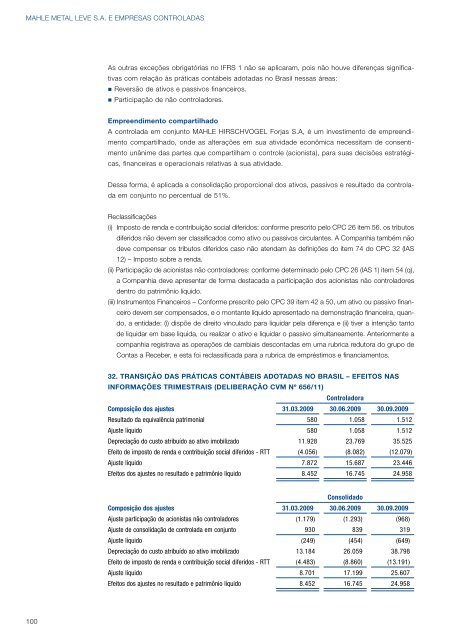

32. tRansição das PRáticas contábeis adotadas no bRasil – eFeitos nas<br />

inFoRmações tRimestRais (delibeRação cVm nº 656/11)<br />

Controladora<br />

Composição dos ajustes 31.03.2009 30.06.2009 30.09.2009<br />

Resultado da equivalência patrimonial 580 1.058 1.512<br />

Ajuste líquido 580 1.058 1.512<br />

Depreciação do custo atribuído ao ativo imobilizado 11.928 23.769 35.525<br />

Efeito de imposto de renda e contribuição social diferidos - RTT (4.056) (8.082) (12.079)<br />

Ajuste líquido 7.872 15.687 23.446<br />

Efeitos dos ajustes no resultado e patrimônio líquido 8.452 16.745 24.958<br />

Composição dos ajustes 31.03.2009<br />

Consolidado<br />

30.06.2009 30.09.2009<br />

Ajuste participação de acionistas não controladores (1.179) (1.293) (968)<br />

Ajuste de consolidação de controlada em conjunto 930 839 319<br />

Ajuste líquido (249) (454) (649)<br />

Depreciação do custo atribuído ao ativo imobilizado 13.184 26.059 38.798<br />

Efeito de imposto de renda e contribuição social diferidos - RTT (4.483) (8.860) (13.191)<br />

Ajuste líquido 8.701 17.199 25.607<br />

Efeitos dos ajustes no resultado e patrimônio líquido 8.452 16.745 24.958

![[PDF] MAHLE Powertrain â Company Overview - Mahle.com](https://img.yumpu.com/13696795/1/190x135/pdf-mahle-powertrain-a-company-overview-mahlecom.jpg?quality=85)