AULA 5: RESULTADO DO EXERCÍCIO - Video Aulas Grátis

AULA 5: RESULTADO DO EXERCÍCIO - Video Aulas Grátis

AULA 5: RESULTADO DO EXERCÍCIO - Video Aulas Grátis

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

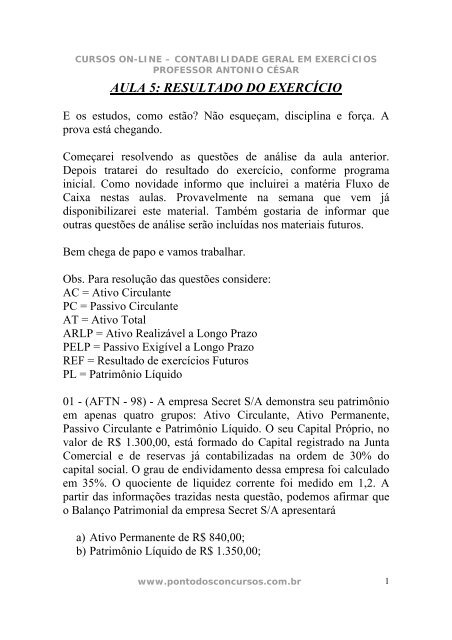

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

<strong>AULA</strong> 5: <strong>RESULTA<strong>DO</strong></strong> <strong>DO</strong> <strong>EXERCÍCIO</strong><br />

E os estudos, como estão? Não esqueçam, disciplina e força. A<br />

prova está chegando.<br />

Começarei resolvendo as questões de análise da aula anterior.<br />

Depois tratarei do resultado do exercício, conforme programa<br />

inicial. Como novidade informo que incluirei a matéria Fluxo de<br />

Caixa nestas aulas. Provavelmente na semana que vem já<br />

disponibilizarei este material. Também gostaria de informar que<br />

outras questões de análise serão incluídas nos materiais futuros.<br />

Bem chega de papo e vamos trabalhar.<br />

Obs. Para resolução das questões considere:<br />

AC = Ativo Circulante<br />

PC = Passivo Circulante<br />

AT = Ativo Total<br />

ARLP = Ativo Realizável a Longo Prazo<br />

PELP = Passivo Exigível a Longo Prazo<br />

REF = Resultado de exercícios Futuros<br />

PL = Patrimônio Líquido<br />

01 - (AFTN - 98) - A empresa Secret S/A demonstra seu patrimônio<br />

em apenas quatro grupos: Ativo Circulante, Ativo Permanente,<br />

Passivo Circulante e Patrimônio Líquido. O seu Capital Próprio, no<br />

valor de R$ 1.300,00, está formado do Capital registrado na Junta<br />

Comercial e de reservas já contabilizadas na ordem de 30% do<br />

capital social. O grau de endividamento dessa empresa foi calculado<br />

em 35%. O quociente de liquidez corrente foi medido em 1,2. A<br />

partir das informações trazidas nesta questão, podemos afirmar que<br />

o Balanço Patrimonial da empresa Secret S/A apresentará<br />

a) Ativo Permanente de R$ 840,00;<br />

b) Patrimônio Líquido de R$ 1.350,00;<br />

www.pontodosconcursos.com.br 1

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

c) Ativo Circulante de R$ 1.160,00;<br />

d) Patrimônio Bruto de R$ 2.000,00;<br />

e) Passivo Circulante de R$ 845,00<br />

Solução: A empresa possui um (Capital Próprio) Patrimônio Líquido<br />

de R$ 1.300,00, não possuindo valores de longo prazo (ativou ou<br />

passivo) nem resultados de exercícios futuros. O grau de<br />

endividamento foi calculado em 35%.<br />

Para resolver esta questão, inicialmente lembrar do conceito de Grau<br />

de Endividamento, que é o correspondente a Endividamento Total,<br />

ou seja, Passivo Exigível/Ativo Total. Ora, Ativo Total é<br />

numericamente igual a Passivo Total. Como não existem valores de<br />

longo prazo nem resultados de exercício futuros, podemos ajustar a<br />

fórmula da seguinte forma:<br />

Grau de Endividamento = PC/Ativo Total<br />

Grau de Endividamento = PC/Passivo Total<br />

Grau de Endividamento = PC/(PC + PL) –<br />

0,35 (35%) = PC/(PC + PL)<br />

0,35PC + 0,35PL = PC<br />

0,65PC = 0,35PL<br />

Como o PL vale R$ 1,300, temos:<br />

0,65PC = 0,35 x R$ 1,300<br />

0,65PC = R$ 455<br />

PC = R$ 700<br />

Conforme informação do problema, o índice de Liquidez Corrente é<br />

igual a 1,2. Desta forma:<br />

LC = AC/PC<br />

1,2 = AC/R$ 700<br />

AC = R$ 840<br />

O PC vale R$ 700 e o PL vale R$ 1,300. Logo o Passivo Total vale<br />

R$ 2.000. Como o Passivo Total é igual, numericamente, ao Ativo<br />

www.pontodosconcursos.com.br 2

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Total, este também vale R$ 2.000. O Patrimônio Bruto é sinônimo<br />

de Ativo Total. Portanto, resposta letra D.<br />

Gabarito – D<br />

02 - (AFTN - 98) - A empresa Simplificada, para conhecimento do<br />

mercado, publicou as seguintes informações sobre seu patrimônio:<br />

- não há recursos realizáveis a longo prazo;<br />

- o quociente de solvência é 2,5 mas apenas R$ 10.000,00 são<br />

exigibilidades de longo prazo;<br />

- estas, as exigibilidades não circulantes, contidas no Grupo<br />

Patrimonial chamado "Passivo Exigível a Longo Prazo", têm um<br />

coeficiente de estrutura patrimonial (Análise Vertical) igual a 0,05;<br />

- 60% dos recursos aplicados estão financiados com capital próprio;<br />

- o quociente de liquidez corrente é de 1,4, enquanto que a liquidez<br />

imediata alcança apenas o índice 0,4.<br />

Considerando que os cálculos da análise supra indicada estão<br />

absolutamente corretos, não havendo nenhuma outra informação a<br />

ser utilizada, podemos afirmar que, no Balanço Patrimonial, o valor<br />

a) do Patrimônio Líquido é R$ 200.000,00;<br />

b) do Ativo Circulante é R$ 120.000,00;<br />

c) do Ativo Permanente é R$ 88.000,00;<br />

d) do Passivo Circulante é R$ 80.000,00;<br />

e) das disponibilidades é R$ 28.000,00.<br />

Solução: Repare que foi informado que as exigibilidades de longo<br />

prazo valem R$ 10.000,00. E que elas têm um coeficiente de<br />

www.pontodosconcursos.com.br 3

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

estrutura patrimonial (Análise Vertical) de 0,05, ou seja PELP/PT =<br />

0,05.<br />

Se R$ 10.000,00 é igual a 0,05 (5%) do Passivo Total. 100% valem<br />

R$ 200.000,00.<br />

Não se esqueçam das primeiras aulas de contabilidade básica. O<br />

Passivo Total é numericamente igual ao Ativo Total. Lembrado isso,<br />

uma outra informação é importante. Diz a questão que 60% dos<br />

recursos aplicados (Ativo Total) estão financiados pelo Patrimônio<br />

Líquido. Desta forma o Patrimônio Líquido vale R$ 120.000,00<br />

(60% x R$ 200.000,00).<br />

Podemos tirar outra conclusão. O Passivo Total, que vale R$<br />

200.000,00, não tem Resultados de Exercícios Futuros, logo só tem<br />

PC, PELP e PL. Como o PELP vale R$ 10.000,00 e o PL vale R$<br />

120.000,00, o PC vale R$ 70.000,00 (R$ 200.000,00 – R$ 10.000,00<br />

– R$ 120.000,00).<br />

Como a Liquidez Corrente (AC/PC) vale 1,4, o AC vale R$<br />

84.000,00.<br />

Montem a fórmula:<br />

LC = AC/PC<br />

1,4 = AC/70.000<br />

AC = 1,4 x 70.000 = R$ 84.000,00<br />

A Liquidez Imediata (Disponível/PC) vale 0,4. Logo a<br />

Disponibilidade vale R$ 28.000,00. Montem, de novo, a fórmula.<br />

LI = Disponível/PC<br />

0,4 = Disponível/70.000<br />

Disponível = 0,4 x 70.000<br />

Disponível = R$ 28.000,00<br />

Gabarito – E<br />

03 - (AFTN - 98) - A empresa Tersec S/A demonstra seu patrimônio<br />

em apenas quatro grupos: Ativo Circulante, Ativo Permanente,<br />

Passivo Circulante e Patrimônio Líquido.<br />

www.pontodosconcursos.com.br 4

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

O seu Capital Próprio, no valor de R$ 13.000,00, está formado do<br />

Capital registrado na Junta Comercial e de reservas já contabilizadas<br />

na ordem de 30% do capital social.<br />

O grau de endividamento dessa empresa foi calculado em 35%.<br />

O quociente de liquidez corrente foi medido em 1,2.<br />

Levando em linha de conta apenas as informações acima, podemos<br />

calcular o capital de giro próprio da empresa Tersec S/A, no valor de<br />

a) R$ 8.333,33;<br />

b) R$ 12.000,00;<br />

c) R$ 8.400,00;<br />

d) R$ 8.450,00;<br />

e) R$ 1.400,00.<br />

Solução: Questão quase igual a número 01, com diferença apenas de<br />

valores. Assim:<br />

A empresa possui um (Capital Próprio) Patrimônio Líquido de R$<br />

13.000,00, não possuindo valores de longo prazo (ativou ou passivo)<br />

nem resultados de exercícios futuros. O grau de endividamento foi<br />

calculado em 35%.<br />

Para resolver esta questão, inicialmente lembrar do conceito de Grau<br />

de Endividamento, que é o correspondente a Endividamento Total,<br />

ou seja, Passivo Exigível/Ativo Total. Ora, Ativo Total é<br />

numericamente igual a Passivo Total. Como não existem valores de<br />

longo prazo nem resultados de exercício futuros, podemos ajustar a<br />

fórmula da seguinte forma:<br />

Grau de Endividamento = PC/Ativo Total<br />

Grau de Endividamento = PC/Passivo Total<br />

Grau de Endividamento = PC/(PC + PL) –<br />

www.pontodosconcursos.com.br 5

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

0,35 (35%) = PC/(PC + PL)<br />

0,35PC + 0,35PL = PC<br />

0,65PC = 0,35PL<br />

Como o PL vale R$ 13.000, temos:<br />

0,65PC = 0,35 x R$ 13.000<br />

0,65PC = R$ 4.550<br />

PC = R$ 7.000<br />

Conforme informação do problema, o índice de Liquidez Corrente é<br />

igual a 1,2. Desta forma:<br />

LC = AC/PC<br />

1,2 = AC/R$ 7.000<br />

AC = R$ 8.400<br />

O PC vale R$ 7.000 e o Ac vale R$ 8.400. Logo, O Capital<br />

Circulante Líquido (CCL = AC – PC) tem o valor de R$ 1.400,00.<br />

Portanto, resposta letra E.<br />

Gabarito - E<br />

Observe o balanço abaixo para responder as questões de números 04<br />

a 10:<br />

Cia. Industrial José da Silva - Balanço patrimonial encerrado em<br />

31.12.x4<br />

ATIVO PASSIVO<br />

CIRCULANTE CIRCULANTE<br />

Disponível 200 Fornecedores 400<br />

Duplicatas a Receber 400<br />

Estoques 300<br />

PERMANENTE PATRIMÔNIO LÍQUI<strong>DO</strong><br />

INVESTIMENTOS<br />

www.pontodosconcursos.com.br 6

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Capital Subscrito 2.300<br />

Participações Societárias 100 (-) a Realizar (200)<br />

IMOBILIZA<strong>DO</strong> Reserva de Capital 850<br />

Terrenos 1.000 Reservas de Lucros 100<br />

Veículos 400 Lucros Acumulados 150<br />

(-) Dep. Acumulada (100)<br />

DIFERI<strong>DO</strong><br />

Desp. Pré-Operacionais 1.300<br />

(-) Am. Acumulada (100)<br />

Dados Adicionais<br />

1) Ativo Circulante em 31.12.x3 – 200<br />

2) O coeficiente de correção monetária relativo ao período<br />

encerrado é de 2,5, correspondendo a uma taxa de inflação no<br />

ano de 150%.<br />

04 - O valor do Capital Circulante Líquido em 31.12.x4 é de:<br />

a) 900;<br />

b) 400;<br />

c) 100;<br />

d) 200;<br />

e) 500.<br />

Solução: Vejam que esta matéria (Análise das Demonstrações<br />

Financeiras) demanda, normalmente, uma “DECOREBA” de<br />

fórmulas. Esta primeira, bastante simples. Capital Circulante<br />

Líquido (CCL) = AC – PC<br />

CCL = 900 – 400 = 500<br />

www.pontodosconcursos.com.br 7

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Gabarito – E<br />

05 - O valor do Capital Circulante em 31.12.x4 é de:<br />

a) 900;<br />

b) 400;<br />

c) 100;<br />

d) 200;<br />

e) 500.<br />

Solução: O Conceito de Capital Circulante é o mesmo que Ativo<br />

Circulante. Portanto, 900.<br />

Gabarito – A<br />

06 - Os índices percentuais de crescimento nominal e real do Ativo<br />

Circulante foram, respectivamente, de:<br />

a) 100% - 80%<br />

b) 500% - 280%<br />

c) 250% - 180%<br />

d) 450% - 80%<br />

e) 350% - 80%<br />

Solução: O crescimento nominal é calculado sem levar em conta a<br />

inflação do período. Enquanto o crescimento real deve-se descontar<br />

a inflação.<br />

Crescimento nominal do AC será igual ao AC no final do período<br />

(900) dividido pelo AC no início do período (200)= 900/200 = 4,5 =<br />

350%.<br />

Já o crescimento real, deve-se descontar inicialmente a inflação.<br />

Assim, podemos pegar o valor do AC no início de período (200) e<br />

fazer sua atualização pela inflação (150%, ou índice 2,5). Assim o<br />

www.pontodosconcursos.com.br 8

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

AC inicial passa a valer 500. Tendo corrigi o valor inicial, basta<br />

dividir o valor atual pelo valor anterior corrigido.<br />

Crescimento real = AC atual/AC anterior corrigido = 900/500 =<br />

80%, ou 0,8.<br />

Gabarito – E<br />

07 - A participação percentual do Imobilizado em relação ao total do<br />

grupo, e ao total do ativo em 31.12.x4 é respectivamente, de:<br />

a) 50% - 34%<br />

b) 50% - 40%<br />

c) 50% - 37,14%<br />

d) 50% - 10%<br />

e) 50% - 74,28%<br />

Solução: Aplicação direta de fórmula.<br />

Participação do Imobilizado em relação ao total do grupo<br />

(Permanente) = Imobilizado/Permanente = 1.300/2.600 = 50%, ou<br />

0,5.<br />

Participação do Imobilizado em relação ao total do Ativo =<br />

Imobilizado/AT = 1.300/3.500 = 37,14%, ou 0,3714.<br />

Gabarito – C<br />

08 - O índice de Liquidez Imediata em 31.12.x4 é de:<br />

a) 0,50<br />

b) 2,25<br />

c) 1,75<br />

d) 1,50<br />

e) 2,00<br />

www.pontodosconcursos.com.br 9

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Solução: Mais uma aplicação direta de fórmula.<br />

Liquidez Imediata = Disponível/PC = 200/400 = 50%, ou 0,5<br />

Gabarito – A<br />

09 - O índice de Liquidez Seca em 31.12.x4 é de:<br />

a) 0,50<br />

b) 2,25<br />

c) 1,75<br />

d) 1,50<br />

e) 2,00<br />

Solução: Lembrando = Liquidez Seca (LS) = (AC – Estoques)/PC<br />

LS = (900-300)/400 = 600/400 = 1,5 ou 150%<br />

Gabarito – D<br />

10 - O índice de Liquidez Corrente em 31.12.x4 é de:<br />

a) 0,50<br />

b) 2,25<br />

c) 1,75<br />

d) 1,50<br />

e) 2,00<br />

Solução: Liquidez Corrente = AC/PC<br />

LC = 900/400 = 2,25<br />

Gabarito – B<br />

www.pontodosconcursos.com.br 10

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

11 - Um índice muito conhecido na análise econômico-financeira<br />

das empresas é o “retorno sobre o investimento”, batizado de ROI,<br />

sigla originada de sua terminologia inglesa return on investiment.<br />

Sua fórmula pode ser decomposta e o ROI pode ser obtido pelo<br />

produto entre dois outros conhecidos indicadores: a margem e o giro<br />

do ativo.<br />

Suponha uma empresa situada em um país sem qualquer<br />

inflação.<br />

Suponha que foi de $ 4.920 o valor da média aritmética do<br />

total de seu Ativo (início e fim de 1994).<br />

Suponha que a “margem” de 1994 foi de 40%.<br />

Suponha, por fim que a Demonstração do Resultado do<br />

Exercício de 1994 acusa um lucro líquido de $ 1.230.<br />

Quais foram, respectivamente, o “ROI de 1994” e o valor das<br />

“Receitas de 1994”?<br />

a) $ 3.075 e 25%<br />

b) 25% e $ 3.075<br />

c) 25% e $ 4.920<br />

d) 62,5% e $ 4.920<br />

e) 250% e $ 3.075<br />

Solução:<br />

ROI = Margem x Giro Ativo<br />

Margem = Lucro Líquido / Vendas<br />

Giro Ativo = Vendas / Média Ativo<br />

Margem = Lucro Líquido / Vendas<br />

40% (0,4) = $ 1.230,00 / Vendas<br />

Vendas = $ 1.230/0,4 = $ 3,075<br />

Giro Ativo = Vendas / Média Ativo<br />

Giro Ativo = $ 3.075/$ 4.920<br />

Giro Ativo = 0,625<br />

www.pontodosconcursos.com.br 11

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

ROI = Margem x Giro Ativo<br />

ROI = 40% v 0,625 = 25%<br />

Gabarito – B<br />

12 - Para fins desta questão, assuma que:<br />

Capital Circulante Líquido = CCL = AC - PC<br />

Liquidez Corrente = LC = AC / PC<br />

Liquidez Geral = LG = (AC + ARLP) / (PC + PELP)<br />

Uma empresa na qual a razão entre o PELP e o PC é 0,5, apresenta<br />

um CCL = $ 500 e, também, LC = LG = 2,0. Ë nulo o valor do<br />

grupo REF.<br />

A partir desta situação, a empresa adquire à vista por $ 300 um item<br />

e o registra em seu Ativo Permanente. Imediatamente após a<br />

aquisição do item (e levando em consideração apenas o que foi<br />

informado) pode-se afirmar que:<br />

a) seu CCL se reduz e sua LC aumenta.<br />

b) sua LC passa a ser de 1,4. É impossível calcular a nova LG<br />

pois não foi fornecido o valor do ARLP antes da aquisição.<br />

c) sua LC diminui e sua LG não se aliena.<br />

d) sua LC e sua LG passam a ser de, respectivamente, 1,4 e 1,6.<br />

e) seu CCL não se modifica.<br />

Solução:<br />

CCL = AC – PC<br />

LC = AC/PC<br />

2,0 = AC/PC<br />

AC = 2 x PC<br />

www.pontodosconcursos.com.br 12

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Substituindo este resultado na fórmula do CCL teremos:<br />

CCL = AC – PC<br />

CCL = 2PC – PC<br />

PC = CCL<br />

Como o CCL vale $ 500, o PC também vale $ 500.<br />

Se o AC é igual a 2 x OC, então o AC = $ 1.000.<br />

Conforme dados do problema, se a razão entre o PELP e o PC é<br />

igual a 0,5, então o PELP vale $ 250 (0,5 x $ 500).<br />

Também, informação do problema, a LG vale 2,00. Lembrando:<br />

LG = (AC+ARLP)/(PC+PELP)<br />

Assim, teremos:<br />

2,0 = (1.000 + ARLP)/(500 + 250)<br />

2,0 x (500 + 250) = 1.000 + ARLP<br />

1.500 – 1000 = ARLP<br />

ARLP = $ 500<br />

Esta era a configuração inicial do Patrimônio da Empresa (AC =<br />

1.000, ARLP = 500, PC = 500 e PELP = 250).<br />

Se a empresa adquiriu um Ativo por $ 300 à vista, o AC diminui em<br />

$ 300, passando a valer $ 700. Como registrou o Ativo no<br />

Permanente, o ARLP não altera, bem como os grupo do Passivo.<br />

Desta forma, os índices passam a valer:<br />

LC = $ 700/$ 500 = 1,4<br />

LG = ($ 700+ $ 500)/($ 500 + $ 250)<br />

LG = 1,6<br />

Gabarito – D<br />

13 - A fórmula:<br />

www.pontodosconcursos.com.br 13

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

(Ativo Circulante - Estoques) / Passivo Circulante<br />

é utilizada para calcular o quociente de liquidez:<br />

a) comum;<br />

b) seca;<br />

c) geral;<br />

d) imediata;<br />

e) corrente.<br />

Solução: Aplicação direta de fórmula.<br />

Gabarito - B<br />

14 - A relação “Preço/Lucro” nos dá um quociente de análise do<br />

comportamento de determinada ação no mercado.<br />

Esse quociente indica:<br />

a) o rendimento nominal da ação, isto é, o valor esperado dos<br />

lucros futuros excetuada a correção monetária;<br />

b) o rendimento real da ação, isto é, o valor esperado dos lucros<br />

futuros;<br />

c) a rentabilidade da ação, isto é, o lucro esperado na aquisição da<br />

ação;<br />

d) o ganho esperado na alienação da ação;<br />

e) o prazo de retorno do capital investido.<br />

Solução: Questão teórica, em que a resposta é a definição clássica da<br />

fórmula.<br />

Gabarito – E<br />

www.pontodosconcursos.com.br 14

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

15 - O quociente que indica o número de dias necessários para a<br />

rotação de créditos a receber é obtido mediante uso da seguinte<br />

fórmula:<br />

a) (Contas a receber (média mensal)/ Vendas a prazo (média<br />

diária)) x 360<br />

b) 360 / (Contas a receber (total) / Vendas a prazo (total))<br />

c) 360 / (Contas a receber (média mensal) / Vendas a prazo<br />

(médias diárias))<br />

d) (Vendas médias diárias a prazo / Contas a receber (média<br />

mensal)) x 360<br />

e) 360 / (Vendas a prazo (total) / Contas a receber (médias<br />

mensal))<br />

Solução: Outra aplicação direta de fórmula.<br />

Gabarito – E<br />

16 - Considerando-se que os quocientes de rotação de estoques e de<br />

rentabilidade líquida do capital investido em estoques (lucro líquido<br />

sobre vendas/ custos de vendas), eram, respectivamente, de 10,5 e<br />

12%, podemos afirmar que o rendimento do capital aplicado em<br />

estoque foi de:<br />

a) 1,14%;<br />

b) 0,875%;<br />

c) 126%;<br />

d) 22,5%;<br />

e) 1,5%.<br />

Solução: A rotação de estoques indica quantas vezes o estoque foi<br />

renovado no período. Ou seja, neste exercício o estoque foi<br />

“totalmente” vendido 10,5 vezes. Quer dizer que o estoque foi<br />

vendido e comprado nesta quantidade de vezes. Cada vez que o<br />

estoque é vendido, a rentabilidade é de 12%, conforme informações.<br />

www.pontodosconcursos.com.br 15

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Se vendemos o estoque 10,5 vezes e cada vez a rentabilidade é de<br />

12%, o rendimento total apurado é igual a 126% (10,5 x 12%).<br />

Gabarito – C<br />

17 - Os seguintes dados foram obtidos nos balanços de 31.12.x7 e<br />

31.12.x8:<br />

ATIVO 19x7 19x8<br />

CIRCULANTE 14.000 18.000<br />

REALIZÁVEL A LONGO PRAZO 700 3.000<br />

PERMANENTE 28.300 37.000<br />

TOTAIS 43.000 58.000<br />

PASSIVO<br />

CIRCULANTE 20.000 24.000<br />

EXIGÍVEL A LONGO PRAZO 1.000 -<br />

PATRIMÔNIO LÍQUI<strong>DO</strong><br />

CAPITAL 22.000 34.000<br />

TOTAIS 43.000 58.000<br />

Considerando-se que no período de 01.01.x8 a 31.12.x8 registrou-se<br />

um índice de inflação de 20%, podemos afirmar que o quociente de<br />

liquidez geral:<br />

a) em 19x7 era maior que 19x8;<br />

b) em 19x8 era menor que o quociente de liquidez corrente;<br />

c) em 19x7 era igual ao quociente de liquidez corrente;<br />

d) indica que não houve alteração na situação da empresa;<br />

e) indica que a situação da empresa em 31.12.x7 era mais<br />

favorável que em 31.12.88.<br />

Liquidez Geral = (AC + ARLP)/(PC + PELP)<br />

www.pontodosconcursos.com.br 16

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

LG (01.01) = (14.000 + 700)/(20.000 + 1.000) = 14.700/21.000 =<br />

0,7<br />

LG (31.12) = (18.000 + 300)/(24.000 + 0,00) = 18.300/24.000 =<br />

0,7625<br />

Nas respostas, existe uma comparação com a Liquidez Corrente.<br />

Liquidez Corrente = AC/PC<br />

LC (01.01) = (14.000)/(20.000) = 14.000/20.000 = 0,7<br />

LC (31.12) = (18.000)/(24.000) = 18.000/24.000 = 0,75<br />

A LC de 01.01 é igual a LG desta mesma data.<br />

Gabarito = C<br />

5. APURAÇÃO <strong>DO</strong> <strong>RESULTA<strong>DO</strong></strong> <strong>DO</strong> <strong>EXERCÍCIO</strong> E A SUA<br />

DEMONSTRAÇÃO – DRE<br />

O art.nº 187 da Lei das Sociedades por Ações estabelece a<br />

ordem de apresentação das receitas, custos e despesas, na DRE, para<br />

fins de publicação.<br />

Conforme determina no art. 187, § 1º, o princípio contábil<br />

aplicado na apuração do resultado do exercício e o Princípio da<br />

Competência. Vejamos:<br />

"§ 1º Na determinação do resultado do exercício serão<br />

computados:<br />

www.pontodosconcursos.com.br 17

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

a) as receitas e os rendimentos ganhos no período,<br />

independentemente da sua realização em moeda; e<br />

b) os custos, despesas, encargos e perdas, pagos ou<br />

incorridos, correspondentes a essas receitas e<br />

rendimentos."<br />

Como letra b acima, nos mesmos períodos em que forem<br />

lançadas as receitas e os rendimentos deverão estar registrados todos<br />

os custos, despesas, encargos e riscos correspondentes àquelas<br />

receitas.<br />

5.1. FORMA DE APRESENTAÇÃO DA DRE<br />

O objetivo da Demonstração do Resultado do Exercício é<br />

fornecer aos usuários das demonstrações financeiras da empresa,<br />

como já indicado, os dados básicos e essenciais da formação do<br />

resultado (lucro ou prejuízo) do exercício.<br />

O art. 187 da Lei das Sociedades por Ações disciplina a<br />

apresentação dessa Demonstração, visando atender a tal objetivo,<br />

pois, resumindo, a Demonstração é iniciada com o valor total da<br />

receita apurada em suas operações de vendas, da qual é deduzido o<br />

custo total correspondente a essas vendas, apurando-se a margem<br />

bruta, ou seja, o lucro bruto.<br />

São, então, apresentadas as despesas operacionais segregadas<br />

por subtotais, conforme sua natureza, quais sejam:<br />

Despesas com vendas<br />

Despesas financeiras deduzidas das receitas financeiras<br />

Despesas gerais e administrativas<br />

Outras despesas e receitas operacionais<br />

Assim, deduzindo-se as despesas operacionais totais do lucro<br />

bruto, apresenta-se o lucro operacional, outro dado importante na<br />

análise das operações da empresa.<br />

Após o lucro operacional, apresentam-se as receitas e despesas<br />

não operacionais, que são as transações realizadas no período, não<br />

www.pontodosconcursos.com.br 18

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

vinculadas à exploração do objeto da empresa, apurando-se então o<br />

resultado antes do imposto de renda.<br />

Deduz-se, a seguir, a provisão para o imposto de renda e<br />

contribuição social e, finalmente, as participações de terceiros, não<br />

na forma de acionistas, calculáveis sobre o lucro, tais como<br />

empregados, administradores, partes beneficiárias, debêntures e<br />

contribuições para fundos de benefícios a empregados, chegando-se,<br />

assim, ao lucro (ou prejuízo) líquido do exercício, que é o valor final<br />

da Demonstração.<br />

A lei exige ainda a apresentação do montante do lucro por ação.<br />

Exemplo de DRE<br />

20X1 20X2<br />

I - RECEITA BRUTA DE<br />

VENDAS<br />

200.000 300.000<br />

II - ( - ) Deduções da Receita Bruta (38.068) (95.589)<br />

III - RECEITA LÍQUIDA 161.932 204.411<br />

IV - ( - ) Custo das Mercadorias<br />

Vendidas<br />

( 123.373) ( 147.440)<br />

V - = LUCRO BRUTO 38.559 56.971<br />

VI ( - ) Despesas Operacionais<br />

De vendas ( 7.860) ( 11.397)<br />

Administrativas ( 7.151) ( 9.171)<br />

Financeiras ( 10.608) ( 26.060)<br />

Outras Despesas<br />

Operacionais<br />

(+) Outras Receitas Operacionais 0,00 0,00<br />

VII - = LUCRO OPERACIONAL 12.940 10.343<br />

VIII - ( ± ) Resultado não<br />

Operacional<br />

120 230<br />

www.pontodosconcursos.com.br 19

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

IX - = LUCRO/<strong>RESULTA<strong>DO</strong></strong><br />

ANTES DA CONTRIBUIÇÃO<br />

SOCIAL SOBRE O LUCRO E <strong>DO</strong><br />

IMPOSTO DE RENDA<br />

X - ( - ) Contribuição Social e<br />

Imposto de Renda<br />

13.060 10.573<br />

( 2.690) ( 2.000)<br />

( - ) Participações De Debêntures<br />

XI – PARTICIPAÇÕES SOBRE O<br />

LUCRO<br />

(300) (777)<br />

( - ) Participações de Empregados (250) (500)<br />

( - ) Participações de Diretores (250) (300)<br />

( - ) Participações de Partes<br />

(200) (200)<br />

Beneficiárias<br />

XII ( = ) LUCRO LÍQUI<strong>DO</strong> <strong>DO</strong><br />

<strong>EXERCÍCIO</strong><br />

9.370 6.796<br />

Lucro por Ação 0,94 0,68<br />

Comentários:<br />

I - RECEITA BRUTA DE VENDAS<br />

Total das receitas.<br />

II - DEDUÇÕES DA RECEITA BRUTA<br />

Impostos Incidentes Sobre Vendas, Devoluções de Vendas,<br />

Descontos Incondicionais Concedidos e abatimentos sobre a<br />

receita bruta.<br />

III - RECEITA LÍQUIDA DE VENDAS E SERVIÇOS<br />

Obtida pela subtração das Deduções (II) da Receita Bruta (I).<br />

IV - CUSTO DAS MERCA<strong>DO</strong>RIAS VENDIDAS<br />

Deve receber as contrapartidas das baixas dos estoques de<br />

mercadorias para revenda<br />

V - LUCRO BRUTO<br />

Obtido pela diferença entre a Receita Líquida (III) e o Custo<br />

dos Produtos Vendidos (IV).<br />

VI - DESPESAS OPERACIONAIS<br />

www.pontodosconcursos.com.br 20

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

a) DE VENDAS<br />

b) ADMINISTRATIVAS<br />

c) ENCARGOS FINANCEIROS LÍQUI<strong>DO</strong>S<br />

d) OUTRAS RECEITAS E DESPESAS OPERACIONAIS<br />

VII - <strong>RESULTA<strong>DO</strong></strong> (LUCRO/PREJUÍZO) OPERACIONAL<br />

Obtido após a dedução das Despesas Operacionais (VI) do<br />

Lucro Bruto (V).<br />

VIII - <strong>RESULTA<strong>DO</strong></strong>S NÃO OPERACIONAIS<br />

IX - <strong>RESULTA<strong>DO</strong></strong> ANTES <strong>DO</strong> IMPOSTO DE RENDA E<br />

CONTRIBUIÇÃO SOCIAL E PARTICIPAÇÕES<br />

Apurado após a soma (ou dedução) dos Resultados não<br />

Operacionais (VIII) ao Resultado Operacional (VII).<br />

X - PROVISÃO PARA O IMPOSTO DE RENDA E<br />

CONTRIBUIÇÃO SOCIAL<br />

XI - PARTICIPAÇÕES E CONTRIBUIÇÕES<br />

XII - <strong>RESULTA<strong>DO</strong></strong> (LUCRO/PREJUÍZO) <strong>DO</strong> <strong>EXERCÍCIO</strong><br />

Apuram-se, deduzindo-se do Resultado antes do Imposto<br />

sobre a Renda (IX), as Provisões (X) e Participações e<br />

Contribuições (XI).<br />

5.1.1 RECEITAS DE VENDAS<br />

A Lei n° 6.404/76, em seu art. 187, itens I e II, estabelece que<br />

as empresas deverão, na Demonstração do Resultado do Exercício,<br />

discriminar "a receita bruta das vendas e serviços, as deduções das<br />

vendas, dos abatimentos e dos impostos" e "a receita líquida das<br />

vendas e serviços".<br />

Dessa forma, a contabilização das vendas deverá ser feita por<br />

seu valor bruto, inclusive impostos, sendo que tais impostos e as<br />

devoluções e abatimentos deverão ser registrados em contas<br />

devedoras específicas, as quais serão classificadas como contas<br />

redutoras das vendas.<br />

O Regulamento do Imposto de Renda (RIR/99 art. 280) define<br />

a receita líquida como a receita bruta diminuída das vendas<br />

canceladas, dos descontos concedidos incondicionalmente e dos<br />

www.pontodosconcursos.com.br 21

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

impostos incidentes sobre vendas. Como se verifica, a legislação<br />

fiscal seguiu a mesma orientação da Lei das Sociedades por Ações,<br />

com uma exceção: a Instrução Normativa do SRF n° 51, de 3-11-78,<br />

acrescentou que "na receita bruta não se incluem os impostos não<br />

cumulativos, cobrados do comprador ou contratante (imposto sobre<br />

produtos industrializados) e do qual o vendedor dos bens ou<br />

prestador dos serviços seja mero depositário".<br />

Com isso, criou-se a seguinte situação: para fins de Imposto de<br />

Renda, o ICMS faz parte das Receitas Brutas, mas o IPI não! Pela<br />

Lei das Sociedades por Ações, ambos fazem. Uma forma utilizada<br />

na prática para conciliar o problema é dar o nome de Faturamento<br />

Bruto ao que seria a Receita Bruta, e utilizar esta para designar a<br />

diferença entre o Faturamento Bruto e o IPI.<br />

A divulgação do IPI é importante para fins de análise, motivo<br />

pelo qual se sugere a adoção da forma conciliatória.<br />

5.1.2. DESPESAS OPERACIONAIS<br />

As despesas operacionais constituem-se das despesas pagas ou<br />

incorridas para vender produtos e administrar a empresa e, dentro do<br />

conceito da Lei nº 6.404/76, abrangem também as despesas líquidas<br />

para financiar suas operações; os resultados líquidos das atividades<br />

acessórias da empresa são também considerados operacionais.<br />

O art. 187 da Lei n° 6.404/76 estabelece, para chegarmos ao<br />

lucro operacional, a dedução das:<br />

"despesas com as vendas, as despesas financeiras, deduzidas<br />

das receitas, as despesas gerais e administrativas, e outras despesas<br />

operacionais".<br />

5.1.2.1 Despesas de Vendas<br />

As despesas de vendas representam os gastos de promoção,<br />

colocação e distribuição dos produtos da empresa, bem como os<br />

riscos assumidos pela venda, constando dessa categoria despesas<br />

como: com o pessoal da área de vendas, marketing, distribuição,<br />

www.pontodosconcursos.com.br 22

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

pessoal administrativo interno de vendas, comissões sobre vendas,<br />

propaganda e publicidade, gastos estimados com garantia de<br />

produtos vendidos, perdas estimadas dos valores a receber, provisão<br />

para créditos de liquidação duvidosa etc.<br />

5.1.2.2 Despesas Administrativas<br />

As despesas administrativas representam os gastos, pagos ou<br />

incorridos, para direção ou gestão da empresa, e constituem-se de<br />

várias atividades gerais que beneficiam todas as fases do negócio ou<br />

objeto social. Constam dessa categoria itens como honorários da<br />

administração (Diretoria e Conselho), salários e encargos do pessoal<br />

administrativo, despesas legais e judiciais, material de escritório etc.<br />

a) Despesas com Pessoal<br />

As despesas com o pessoal devem ser contabilizadas no<br />

próprio mês a que se referem, mesmo sendo pagas posteriormente,<br />

registrando-se o passivo correspondente.<br />

Esse agrupamento pode ser dividido da seguinte forma:<br />

1) Salários e Ordenados<br />

Para registro dos salários normais brutos, inclusive as horas<br />

extras e outros adicionais.<br />

2) Gratificações<br />

Englobam todas as gratificações concedida pela empresa,<br />

espontaneamente, as quais não integram o salário normal e horas<br />

extras.<br />

3) Férias<br />

Correspondem aos salários e aos ordenados equivalentes ao<br />

período de férias dos funcionários Dentro do princípio da<br />

competência, tal despesa de férias deve ser reconhecida e registrada<br />

não quando paga, ou seja, não quando gozada pelos funcionário mas<br />

como encargo adicional registrado nos 11 meses anteriores em que<br />

os funcionários trabalharam, é, no período da efetiva prestação de<br />

www.pontodosconcursos.com.br 23

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

serviços. No caso, dever-se-ia constituir mensalmente uma Provisão<br />

para Ferias<br />

4) Décimo-terceiro Salário<br />

Deve receber contabilização não em função do pagamento,<br />

mas com base no tempo transcorrido. O valor total é apropriado<br />

proporcionalmente aos meses do ano.<br />

Esse procedimento é adotado pela formação de uma Provisão<br />

para 13° Salário, no Passivo, a de despesas, constituída mensalmente<br />

na base ma de 1/12 da folha de pagamento. Essa provisão deve ser<br />

debitada quando do efetivo pagamento<br />

5) INSS<br />

Deve abrigar a parte do encargo social computada sobre a<br />

folha de pagamento, mas que representa ônus efetivo para a<br />

empresa, pois o recolhimento total feito para o INSS engloba<br />

também a parte que é ônus do empregado, deduzida do mesmo na<br />

folha de pagamento.<br />

b) Comissões de Vendas<br />

Esse grupo, logicamente, aplica-se somente às Despesas de<br />

Vendas e engloba todas as despesas com comissões devidas sobre<br />

vendas.<br />

As despesas de comissões devem ser contabilizadas no mesmo<br />

período das vendas respectivas.<br />

c) Despesas Gerais<br />

É outro subgrupo comum às Despesas de Vendas e<br />

Administrativas, podendo ter, entre outras, as seguintes rubricas.<br />

Viagens e Representações<br />

Material de Escritório<br />

Materiais Auxiliares e de Consumo<br />

Higiene e Limpeza<br />

Copa, Cozinha e Refeitório<br />

Conduções e Lanches<br />

Revistas e Publicações<br />

Donativos e Contribuições<br />

www.pontodosconcursos.com.br 24

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Legais e Judiciais<br />

Serviços Profissionais e Contratados<br />

• Auditoria<br />

• Consultoria<br />

• Recrutamento e Relação<br />

• Segurança e vigilância<br />

• Treinamento de pessoal<br />

d) Impostos e Taxas<br />

Aqui, são registradas as despesas com o Imposto sobre a<br />

Propriedade Territorial Rural, o Imposto sobre a Propriedade Predial<br />

e Territorial Urbana, o Imposto sobre a Propriedade de Veículos<br />

Automotores. Ou seja, aqueles impostos, contribuições e taxas que<br />

não incidem sobre a Receita de Vendas.<br />

5.1.2.3 Resultados Financeiros Líquidos<br />

A Lei das Sociedades por Ações, em seu art. 187, define a<br />

apresentação como despesas operacionais "as despesas financeiras<br />

deduzidas das receitas".<br />

A legislação societária não distingue as despesas financeiras<br />

das variações monetárias (distinção trazida pela legislação do<br />

Imposto de Renda). Assim, pela lei, ambas, somadas, representam as<br />

despesas (ou receitas) financeiras.<br />

a) Receitas e Despesas Financeiras<br />

Nesse título, são incluídos os juros, o desconto e a atualização<br />

monetária prefixada, além de outros tipos de receitas ou despesas,<br />

como as oriundas de aplicações temporárias em títulos.<br />

Nas despesas financeiras (ou receitas) só se incluem os juros,<br />

mas não as atualizações monetárias ou variações cambiais de<br />

empréstimos, as quais são registradas separadamente nas Variações<br />

Monetárias.<br />

b) Variações Monetárias de Obrigações e Créditos<br />

www.pontodosconcursos.com.br 25

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Para efeitos do IR, as variações monetárias devem ser<br />

consideradas como receitas ou despesas financeiras (art. 375,<br />

parágrafo único, do RIR/99).<br />

A legislação estabelece que as receitas e despesas financeiras e<br />

as variações monetárias fazem parte do lucro operacional, e são<br />

tributáveis (se receitas) ou dedutíveis (se despesas), desde que as<br />

despesas sejam registradas no regime de competência. Se houver,<br />

por exemplo, juros pagos antecipadamente, sua apropriação em<br />

despesa (dedutível) deve ser pro rata temporis.<br />

c) Despesas Financeiras<br />

As despesas financeiras englobam:<br />

1) Juros de empréstimos, financiamentos, desconto de títulos e<br />

outras operações sujeitas a despesa de juros.<br />

2) Descontos concedidos a clientes por pagamentos antecipados<br />

de duplicatas e outros títulos. Não devem incluir descontos no<br />

preço de venda concedidos incondicionalmente, ou<br />

abatimentos de preço, que são Deduções de Vendas.<br />

3) Comissões e despesas bancarias, que são despesas cobradas<br />

pelos bancos e outras instituições financeiras nas operações de<br />

desconto, de concessão de crédito, comissões em repasses, etc.<br />

4) Correção monetária prefixada de obrigações, que ocorre nos<br />

empréstimos que já determinam juros e um valor já<br />

estabelecido de atualização.<br />

d) Receitas Financeiras<br />

Como receitas financeiras:<br />

1) Descontos obtidos, oriundos normalmente de pagamentos<br />

antecipados de duplicatas de fornecedores e de outros títulos.<br />

2) Juros recebidos ou auferidos, conta em que se registram os<br />

juros cobrados pela empresa de seus clientes, por atraso de<br />

pagamento postergação de vencimento de títulos e outras<br />

operações similares.<br />

www.pontodosconcursos.com.br 26

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

3) Receitas de títulos vinculados ao mercado aberto que abrigam<br />

toda receita financeira nas aplicações em Open Market, ou<br />

seja, a diferença total entre o valor de resgate e o de aplicação.<br />

4) Receitas sobre outros investimentos temporário em que são<br />

registradas as receitas totais nos demais tipos de aplicações<br />

temporária de Caixa, tal como em Letras de Câmbio Depósito<br />

a Prazo Fixo etc.<br />

e) Variações de Obrigações<br />

Englobam:<br />

1) Variação cambial, conta que é lançada por todas as variações<br />

cambiais incorridas pela atualização periódica dos<br />

empréstimos e financiamentos pagáveis em moeda estrangeira.<br />

2) Atualização monetária, conta similar à de variação cambial,<br />

que registra todas as atualizações monetárias (exceto<br />

prefixadas) sobre empréstimos e financiamentos sujeitos à<br />

cláusula de atualização monetária.<br />

5.1.2.4 Classificação na Demonstração do Resultado do<br />

Exercício<br />

Não obstante a Lei das Sociedades por Ações mencione que<br />

serão apresentadas "as despesas, deduzidas das receitas", para fins<br />

de publicação deve-se divulgar qual o valor das despesas e o das<br />

receitas financeiras, o que pode ser feito indicando-se somente o<br />

Líquido, mas mencionando-se o valor das receitas deduzidas na<br />

própria intitulação da conta, como segue:<br />

Desp. Finan. (deduzidas de $ 800 de receitas financeiras) - 600<br />

De qualquer forma, deve-se ao menos divulgar o total de<br />

ambos como operacionais.<br />

Note-se que, como na Lei n° 6.404/76 não se mencionam<br />

variações monetárias, expressão essa criada posteriormente pela lei<br />

www.pontodosconcursos.com.br 27

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

fiscal, devemos entender que, quando a lei das sociedades por ações<br />

fala em despesas e receitas financeiras, está incluindo o que o fisco<br />

dividiu em dois grupos.<br />

5.1.2.4 Demais Contas de Resultado e Lucro Por Ação<br />

5.1.2.4.1 Resultados Não Operacionais<br />

O grupo de resultados não-operacionais limita-se a pequeno<br />

número de operações.<br />

A Lei das Sociedades por Ações, na verdade, não fornece<br />

detalhes de seu conteúdo, somente mencionando, em seu art. 187,<br />

que após o resultado operacional devem aparecer "as receitas e<br />

despesas não operacionais".<br />

Todavia, em face do conteúdo dos resultados operacionais, e<br />

considerando os conceitos complementares contidos na legislação de<br />

imposto de renda, aceitos pela Contabilidade, temos que, em suma, e<br />

exceto por um ou outro tipo adicional de resultado, somente farão<br />

parte dos resultados não operacionais os lucros ou prejuízos na<br />

venda ou baixa de bens do Ativo Permanente. São resultados não<br />

operacionais, portanto, os resultados nas baixas ou alienações de<br />

Investimentos, de Ativo Imobilizado ou Ativo Diferido. A tais<br />

resultados a legislação fiscal dá o nome de Ganhos e Perdas de<br />

Capital.<br />

Englobam os ganhos e perdas de capital "os resultados na<br />

alienação, inclusive por desapropriação, na baixa por perecimento,<br />

extinção, desgaste, obsolescência ou exaustão, ou na liquidação de<br />

bens do ativo permanente".<br />

Pelo exposto, temos as seguintes contas previstas, já<br />

segregadas por tipo de conta do Ativo Permanente:<br />

a) Ganhos e Perdas de Capital nos Investimentos<br />

Aqui, são contabilizados tais resultados, oriundos dos itens a<br />

seguir enumerados.<br />

www.pontodosconcursos.com.br 28

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

1) Ganhos e Perdas na Alienação de Investimentos<br />

Lucros ou prejuízos apurados na venda de investimentos<br />

permanentes a terceiros.<br />

O valor do ganho ou perda será determinado pelo valor total da<br />

venda, deduzido do valor total líquido pelo qual o investimento<br />

estiver contabilizado na data da transação. Esse valor total líquido é<br />

o saldo do custo mais o da eventual conta de ágio ainda não<br />

amortizado ou menos o de deságio e deduzido o saldo da provisão<br />

para perdas contabilizado na mesma data.<br />

O texto legal estabelece que<br />

"o ganho ou a perda de capital na alienação ou liquidação de<br />

investimento será determinado com base no valor contábil" (art. 425<br />

do RIR/99).<br />

Venda do Investimento na Cia. A Preço de venda 3.000<br />

Valor contábil líquido do investimento:<br />

-Custo (ou valor patrimonial)<br />

- Ágio não amortizado<br />

Provisão para perdas<br />

2.000<br />

200<br />

(500)<br />

Valor Líquido Contábil 1.700<br />

Ganho na Alienação 1.300<br />

b) Ganhos e Perdas de Capital no Imobilizado<br />

Aqui devem ser registrados os resultados líquidos na baixa<br />

(por perecimento, obsoletismo etc.) ou na venda de bens do ativo<br />

imobilizado, tais como imóveis, equipamentos, veículos etc. O plano<br />

de contas apresenta duas subcontas.<br />

c) Ganhos e Perdas de Capital No Ativo Diferido<br />

Essa conta representa o resultado nas vendas ou baixas de<br />

elementos do ativo diferido. Dificilmente ocorrem vendas a terceiros<br />

de ativos diferidos, já que não são bens tangíveis, e por isso se<br />

previu somente a conta de Baixa; pode, todavia, ser necessária a<br />

www.pontodosconcursos.com.br 29

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

criação da outra se a empresa vender os direitos sobre um produto,<br />

cujos custos de pesquisa estão ativados.<br />

Esse resultado não operacional deve ser reconhecido pelo valor<br />

líquido contábil, ou seja, pelo saldo, na data da baixa, do custo<br />

deduzido da amortização acumulada correspondente.<br />

Esse procedimento é previsto no § 3° do art. 183 da Lei nº<br />

6.404/76 que, ao tratar do ativo diferido, estabelece que deve "ser<br />

registrada a perda do capital aplicado quando abandonados os<br />

empreendimentos ou atividades a que se destinavam, ou<br />

comprovado que essas atividades não poderão produzir resultados<br />

suficientes para amortizá-los".<br />

Isso ocorreria, por exemplo, no seguinte caso:<br />

- gastos incorridos na pesquisa e desenvolvimento de um novo<br />

produto. Esses gastos foram registrados no Ativo Diferido, mas, em<br />

determinado período, a empresa chegou à conclusão de que o novo<br />

produto desenvolvido não é economicamente viável de exploração, e<br />

não o lançará no mercado ou o lançará sabendo que o resultado a ser<br />

apurado não cobrirá os gastos pré-operacionais já incorridos.<br />

Nesse caso, tal ativo diferido será baixado a débito dessa<br />

despesa não operacional.<br />

5.2.1.5 Provisão para o Imposto de Renda e a Contribuição<br />

Social Sobre o Lucro<br />

Nessa conta, será lançada a despesa de Contribuição Social<br />

Sobre o Lucro Líquido e do Imposto de Renda, registrada no próprio<br />

exercício. Este assunto será abordado nas próximas aulas.<br />

5.2.1.6 Participações e Contribuições<br />

As participações nos lucros atribuídos a terceiros, não relativas<br />

a investimento dos acionistas, devem ser registradas como despesas<br />

da empresa. O item VI do art. 187 da Lei das Sociedades por Ações<br />

define o tratamento como despesa, antes de se apurar o lucro líquido<br />

do exercício, para:<br />

www.pontodosconcursos.com.br 30

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

"as participações de debêntures, empregados, administradores<br />

e partes beneficiárias, e as contribuições para instituições ou fundos<br />

de assistência ou previdência de empregados".<br />

As participações de empregados ou de administradores no<br />

lucro representam uma espécie de parcela complementar de salários<br />

cujo valor, todavia, é apurado com base no lucro, mas não deixa de<br />

ser um custo adicional da prestação de serviço recebida. A<br />

participação das debêntures é também uma espécie de despesa<br />

financeira adicional, pois é a parte variável da remuneração devida a<br />

esses títulos. E a das partes beneficiárias normalmente também<br />

representa uma espécie de remuneração por serviços prestados por<br />

terceiros. Como se nota, tais itens são tratados como despesas<br />

efetivas cuja contabilização poderia ser em despesas operacionais,<br />

mas a Lei das Sociedades por Ações aqui as classificou. No caso das<br />

"contribuições para instituições ou fundos de assistência ou<br />

previdência de empregados", o texto da Lei das Sociedades por<br />

Ações é genérico, podendo entender-se que seriam registradas nessa<br />

conta todas as contribuições dessa natureza, independentemente de<br />

seu valor ser ou não apurado em função do lucro do exercício.<br />

Todavia, não teria sentido, nesse caso, estarem juntas com as<br />

participações; por isso, devem-se aqui classificar tais contribuições<br />

somente quando apuradas por uma porcentagem do lucro, ou pelo<br />

menos se dependerem de sua existência, sendo que as concedidas<br />

por valor fixo, por venda, por percentual da folha de pagamento ou<br />

por outra forma, devem ser contabilizadas como despesas<br />

operacionais.<br />

Essas participações e contribuições devem ser contabilizadas<br />

na própria data do balanço, debitando-se as contas respectivas de<br />

Participações em resultados e creditando-se as contas de provisões<br />

no Passivo Circulante.<br />

5.2.1.61 Forma de Cálculo e Exemplo de Contabilização<br />

O art. 189 da Lei das Sociedades por Ações estabelece que:<br />

www.pontodosconcursos.com.br 31

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

"Do resultado do exercício serão deduzidos, antes de qualquer<br />

participação, os prejuízos acumulados e a provisão para o imposto<br />

sobre a renda."<br />

De início, cabe ressaltar que esse artigo trata somente da forma<br />

de cálculo das participações e, posteriormente, das reservas e<br />

dividendos. Dessa forma, não significa que os Prejuízos<br />

Acumulados anteriormente devam ser mostrados como redução na<br />

Demonstração do Resultado do Exercício, o que estaria totalmente<br />

incorreto.<br />

Assim, toma-se o lucro líquido depois do imposto de renda e<br />

contribuição social (mas antes das participações) e dele deduz-se o<br />

saldo eventual de prejuízos acumulados. Esse valor torna-se a base<br />

inicial de cálculo das participações.<br />

Por seu turno, o art. 190 da citada Lei, que trata das<br />

Participações, define que:<br />

"as participações estatutárias de empregados, administradores e<br />

partes beneficiárias serão determinadas, sucessivamente e nessa<br />

ordem, com base nos lucros que remanescerem depois de deduzida a<br />

participação anteriormente calculada".<br />

Esse artigo, por lapso, deixou de mencionar as Debêntures,<br />

mas, pela seqüência do art. 187, as Debêntures seriam incluídas<br />

antes da dos empregados.<br />

Dessa forma, os cálculos das participações não serão feitos<br />

sobre o mesmo valor, mas se calculará primeiramente a participação<br />

das debêntures; do lucro restante, após deduzir a participação das<br />

debêntures, calcula-se a participação dos empregados; do lucro<br />

agora remanescente, a dos administradores, e, do saldo, a das Partes<br />

Beneficiárias.<br />

Exemplo: Suponha que uma Empresa X tenha definido, em seu<br />

Estatuto Social, que as Debêntures, empregados, administradores e<br />

Partes Beneficiárias têm direito (cada uma) a 10% do lucro do<br />

exercício. Suponha ainda que a Empresa tenha saldo de Prejuízo<br />

Acumulado de $ 100.000 e que sua Demonstração de Resultado do<br />

exercício indique:<br />

www.pontodosconcursos.com.br 32

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

- Lucro antes do I.R. e Contribuição Social - 449.000<br />

- Provisão para I.R. e Contribuição Social (90.000)<br />

- Lucro após I.R. e Contribuição Social 359.000<br />

Assim, a base de cálculo, que é extracontábil será:<br />

Lucro após Imposto de Renda Social e Contribuição<br />

Menos: Prejuízos Acumulados<br />

Base de cálculo inicial<br />

Cálculo das Participações: 1. Debêntures - 10%<br />

Nova base de cálculo:<br />

2, Empregados - 10% de $ 233.100<br />

Nova base de cálculo<br />

3. Administradores -10% de $ 209.790<br />

Nova base de cálculo<br />

4. Partes beneficiárias - 10% de $ 188.811<br />

359.000<br />

(100.000)<br />

259.000<br />

(25.900]<br />

233.100<br />

(23.310)<br />

209.790<br />

(20.979<br />

188.811<br />

(18.881)<br />

Como se verifica, os valores apurados são bem divergentes<br />

entre si, em face da mecânica de cálculo da Lei.<br />

A Demonstração do Resultado do Exercício aparecerá, então,<br />

como segue:<br />

Lucro antes do imposto de renda e<br />

449.000<br />

contribuição social<br />

Provisão para imposto de renda e<br />

(90.000)<br />

contribuição social<br />

Lucro Após Imposto de Renda e<br />

359.000<br />

Contribuição Social<br />

Participações -<br />

Debêntures (25.900)<br />

Empregados (23.310)<br />

Administradores (20.979)<br />

Partes Beneficiárias (18.881)<br />

Lucro líquido do exercício 269.930<br />

www.pontodosconcursos.com.br 33

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Como se vê, os Prejuízos Acumulados não foram deduzidos do<br />

Resultado. Eles permanecerão na conta própria - Lucros ou<br />

Prejuízos Acumulados -aguardando a chegada do lucro líquido para<br />

sua absorção, resultando em:<br />

- Lucros ou Prejuízos Acumulados<br />

1. Saldo inicial corrigido (100.000)<br />

2. Lucro líquido do exercício 269.930<br />

3. Saldo antes da formação de reservas 169.930<br />

Não se deve confundir o Resultado de um exercício com o de<br />

outros.<br />

Exercícios:<br />

01- (AFTE - RN - 2004/2005) - O movimento de negócios da<br />

empresa Comercial Limitada durante o mês de maio/2004 foi o<br />

abaixo demonstrado, em ordem cronológica.<br />

1- venda de móveis e utensílios usados: três unidades por R$<br />

1.500,00, a prazo;<br />

2- compra de bens para revender: cem unidades por R$<br />

21.000,00, a prazo;<br />

3- venda de bens destinados a venda: oitenta unidades por R$<br />

19.000,00, a vista;<br />

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%,<br />

em cheque;<br />

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%,<br />

em dinheiro;<br />

6- compra de bens para revender: 50 unidades por R$ 12.000,00,<br />

a vista; e<br />

7- venda de bens destinados a venda: 60 unidades por R$<br />

18.000,00.<br />

www.pontodosconcursos.com.br 34

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS,<br />

que incidem sobre compras e vendas à alíquota de 12%. O<br />

inventário anterior de mercadorias era de quarenta unidades ao custo<br />

unitário de R$ 200,00 e a alienação dos móveis usados causou<br />

perdas de R$ 380,00.<br />

Com base nas informações supracitadas, após as contabilizações de<br />

praxe, podemos dizer que foram apurados os seguintes valores:<br />

a) R$ 3.960,00 de ICMS a Recuperar resultante da carga fiscal.<br />

b) R$ 6.000,00 de rédito líquido do mês.<br />

c) R$ 10.100,00 de estoque final de mercadorias.<br />

d) R$ 11.480,00 de lucro bruto alcançado nas vendas.<br />

e) R$ 25.520,00 de custo das mercadorias vendidas.<br />

Solução:<br />

Quando nos depararmos com uma questão como essa, verifique, nas<br />

opções, quais respostas são possíveis. Verificamos que tratam de<br />

resultado com mercadorias e lucro. Portanto, para resolve-la,<br />

necessário a Montagem da DRE.<br />

Receita Bruta de Vendas(18.000+19.000) 37.000,00<br />

ICMS Sobre Vendas (12% x 37.000) (4.440,00)<br />

Receita Líquida de Vendas 32.560,00<br />

CMV – (conforme cálculo abaixo) (26.480,00)<br />

Lucro Operacional Bruto 6.080,00<br />

Desconto Obtido Pagamento Dívida 900,00<br />

Desconto Concedido no Recebimento Título (600,00)<br />

Lucro Operacional 6.380,00<br />

Prejuízo na Venda de Imobilizado (380,00)<br />

Lucro Líquido = Redito Líquido 6.000,00<br />

CMV = Estoque Inicial + (Compras – ICMS) – Estoque Final<br />

CMV = 8.000 + (33.000 – 3.960) – 10.560 = 26.480<br />

www.pontodosconcursos.com.br 35

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

O estoque final foi apurado pelo critério PEPS.Quando a questão<br />

não informar o critério de avaliação dos estoques, utiliza o PEPS<br />

(Primeiro a entrar, Primeiro a Sair).<br />

Se quiser revisar PEPS, estude capítulo 3.<br />

Gabarito – D<br />

02- (AFTE - RN - 2004/2005) - A Cia. Souto e Salto tinha prejuízos<br />

acumulados de R$ 40.000,00, mas durante o exercício social apurou<br />

lucro. Desse lucro, após destinar R$ 80.000,00 para imposto de<br />

renda e CSLL, a empresa distribuiu 10% em participação de<br />

debenturistas, no valor de R$ 4.000,00, 10% em participação de<br />

administradores, no valor de R$ 3.240,00 e 10% em participação de<br />

empregados.<br />

De acordo com as informações acima e com as normas em vigor,<br />

podemos dizer que a Cia. Souto e Salto, no final da Demonstração<br />

de Resultado do Exercício, vai indicar o lucro líquido do exercício<br />

no valor de:<br />

a) R$ 29.160,00.<br />

b) R$ 29.520,00.<br />

c) R$ 68.760,00.<br />

d) R$ 69.160,00.<br />

e) R$ 69.520,00.<br />

Solução: Foi informado que o Prejuízo Acumulado vale 80.000,00.<br />

Conforme vimos na exposição teórica, este valor deve ser diminuído<br />

no cálculo das participações. Após esta diminuição, chega-se a base<br />

de cálculo da Primeira Participação, neste exemplo Debêntures<br />

(10%).<br />

Ora, se o valor da Participação das Debêntures é de 4.000,00,<br />

conforme informação, a base de cálculo será de 40.000,00 (se<br />

4.000,00 é igual a 10%, 100% vale 40.000,00). Sabendo-se que a<br />

base inicial vale 40.000,00, as demais participações ficam fáceis.<br />

Vejam o quadro abaixo.<br />

www.pontodosconcursos.com.br 36

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Lucro após Imposto de Renda Social e Contribuição<br />

Menos: Prejuízos Acumulados<br />

Base de cálculo inicial<br />

Cálculo das Participações: 1. Debêntures - 10%<br />

Nova base de cálculo:<br />

2, Empregados - 10% de $ 36.000<br />

Nova base de cálculo<br />

3. Administradores -10% de $ 32.400<br />

X<br />

(40.000)<br />

40.000<br />

(4.000]<br />

36.000<br />

(3.600)<br />

32.400<br />

(3.240)<br />

Após calcular as participações, basta elaborar a DRE, nos moldes da<br />

exposição teórica.<br />

Lucro antes do imposto de renda e<br />

160.000<br />

contribuição social<br />

Provisão para imposto de renda e<br />

(80.000)<br />

contribuição social<br />

Lucro Após Imposto de Renda e<br />

80.000<br />

Contribuição Social<br />

Participações -<br />

Debêntures (4.000)<br />

Empregados (3.600)<br />

Administradores (3.240)<br />

Lucro líquido do exercício 69.160<br />

Percebam que na DRE não aparece a compensação dos Prejuízos<br />

Acumulados, que foram utilizados apenas para calcular as<br />

participações.<br />

Gabarito – D<br />

03- (AFRE MG/ESAF 2005) Em 31 de dezembro de 20X4 a<br />

empresa Periltate S/A, levantou o seguinte balancete de verificação:<br />

www.pontodosconcursos.com.br 37

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Caixa R$ 12.000,00<br />

Máquinas e Equipamentos R$ 48.000,00<br />

Vendas de Mercadorias R$ 56.000,00<br />

Mercadorias R$ 16.000,00<br />

Receitas Diversas R$ 3.200,00<br />

Compras de Mercadorias R$ 40.000,00<br />

Clientes R$ 32.000,00<br />

Fornecedores R$ 24.000,00<br />

Salários e Ordenados R$ 800,00<br />

Despesas de aluguel R$ 2.400,00<br />

Lanches e Refeições R$ 1.600,00<br />

Capital Social R$ 80.000,00<br />

Condução e Transporte R$ 2.400,00<br />

Lucros Acumulados R$ 11.200,00<br />

Despesas de Juros R$ 3.200,00<br />

Veículos R$ 13.200,00<br />

Observações:<br />

1. O estoque final de mercadorias foi avaliado em R$ 12.000,00.<br />

2. O salário de dezembro de 20X4, no valor de R$ 200,00, será pago<br />

somente em janeiro de 20X5.<br />

3. Dos aluguéis pagos em 20X4, R$ 1.800,00 referem-se a despesas<br />

de janeiro de 20X5.<br />

4. Para elaboração das demonstrações financeiras de fim de<br />

exercício devem ser consideradas as seguintes implicações:<br />

a - COFINS 3%;<br />

b - ICMS 10%;<br />

c - Imposto de Renda 25%;<br />

d - PIS Faturamento 2%;<br />

e - Reserva Legal 5%.<br />

www.pontodosconcursos.com.br 38

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Após a contabilização dos ajustes necessários, podemos dizer que a<br />

DRE - Demonstração do Resultado do Exercício - apresentará Lucro<br />

Líquido do Exercício no valor de<br />

a) R$ 1.400,00<br />

b) R$ 1.425,00<br />

c) R$ 1.500,00<br />

d) R$ 1.900,00<br />

e) R$ 2.000,00<br />

Solução: Questão bastante questionada pelos alunos. Principalmente<br />

com relação as informações de salários e aluguéis. O segredo está na<br />

verificação de que, no balancete, não aparecem duas contas: Salários<br />

a Pagar e Despesa Antecipada de Aluguéis. Se não existem essas<br />

contas, significa que a empresa ainda não contabilizou o salário de<br />

dezembro (vejam que foi dito que o salário deste mÊs será pago em<br />

janeiro) e que os aluguéis foram indevidamente lançados como<br />

despesa. A questão informa que parte dos aluguéis pagos se referem<br />

a despesas do exercício seguinte. Olha o regime de competência.<br />

Com essas observações, o resultado do exercício ficaria assim:<br />

Vendas de Mercadorias R$ 56.000,00<br />

ICMS (10%) (R$ 5.600,00)<br />

PIS (2%) (R$ 1.120,00)<br />

COFINS (3%) (R$ 1.680,00)<br />

Receita Líquida Vendas R$ 47.600,00<br />

CMV (conforme abaixo) (R$ 40.000,00)<br />

Lucro Bruto R$ 7.600,00<br />

Receitas Diversas R$ 3.200,00<br />

Salários e Ordenados (incluindo dezembro) (R$ 1.000,00)<br />

Despesas de aluguel (diminuindo R$ 1.800,00 (R$ 600,00)<br />

antecipado)<br />

Lanches e Refeições (R$ 1.600,00)<br />

Condução e Transporte (R$ 2.400,00)<br />

www.pontodosconcursos.com.br 39

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Despesas de Juros (R$ 3.200,00)<br />

Lucro Operacional R$ 2.000,00<br />

Imposto de Renda (25% x R$ 2.000,00) (R$ 500,00)<br />

Lucro Líquido do Exercício R$ 1.500,00<br />

CMV = Estoque Inicial + (Compras – ICMS) – Estoque Final<br />

CMV = 16.000,00 +(40.000,00 – 4.000,00) – 12.000,00<br />

CMV = 40.000,00<br />

Gabarito – C<br />

04- (GEFAZ MG/ESAF 2005) O balancete de verificação da Cia.<br />

Beta, em 31/12/X4, era composto pelos saldos das seguintes contas:<br />

Caixa R$ 15.000,00<br />

Máquinas e Equipamentos R$ 60.000,00<br />

Vendas de Mercadorias R$ 70.000,00<br />

Mercadorias R$ 20.000,00<br />

Receitas Diversas R$ 4.000,00<br />

Compras de Mercadorias R$ 50.000,00<br />

Clientes R$ 40.000,00<br />

Fornecedores R$ 30.000,00<br />

Salários e Ordenados R$ 11.000,00<br />

Despesas de aluguel R$ 13.000,00<br />

Lanches e Refeições R$ 2.000,00<br />

Capital Social R$100.000,00<br />

Condução e Transporte R$ 3.000,00<br />

Lucros Acumulados R$ 14.000,00<br />

Despesas de Juros R$ 4.000,00<br />

Observações:<br />

1. O estoque final de mercadorias foi avaliado em R$ 15.000,00.<br />

2. O salário de dezembro de X4, no valor de R$ 1.000,00, será pago<br />

somente em janeiro de X5.<br />

www.pontodosconcursos.com.br 40

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

3. Dos aluguéis pagos em X4, R$ 2.000,00 referem-se a despesas de<br />

janeiro de X5.<br />

4. Não há implicações de ordem fiscal ou tributária.<br />

Ao elaborar as demonstrações financeiras do exercício findo em<br />

31/12/X4, depois de feitos os ajustes necessários à observância do<br />

princípio contábil da Competência, vamos encontrar, no Balanço<br />

Patrimonial, o grupo Patrimônio Líquido no valor de<br />

a) R$ 99.000,00<br />

b) R$ 100.000,00<br />

c) R$ 101.000,00<br />

d) R$ 102.000,00<br />

e) R$ 114.000,00<br />

Solução: Questão idêntica a nº 3. Diferença em valores e questionase<br />

o valor do Patrimônio Líquido. Ora, para se chegar ao Patrimônio<br />

Líquido, necessário, primeiro encontrar o Lucro do Exercício.<br />

Outra observação: Se a questão não cita a incidência de impostos e<br />

contribuições, não somo nós que faremos, certo? Portanto, nada de<br />

calcular qualquer tipo de imposto e/ou de contribuição.<br />

Vendas de Mercadorias R$ 70.000,00<br />

Receita Líquida Vendas R$ 70.000,00<br />

CMV (conforme abaixo) (R$ 55.000,00)<br />

Lucro Bruto R$ 15.000,00<br />

Receitas Diversas R$ 4.000,00<br />

Salários e Ordenados (incluindo dezembro) (R$ 12.000,00)<br />

Despesas de aluguel (diminuindo R$ 2.000,00 (R$ 11.000,00)<br />

antecipado)<br />

Lanches e Refeições (R$ 2.000,00)<br />

Condução e Transporte (R$ 3.000,00)<br />

Despesas de Juros (R$ 4.000,00)<br />

Lucro Líquido do Exercício (R$ 13.000,00)<br />

www.pontodosconcursos.com.br 41

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

CMV = Estoque Inicial + Compras – Estoque Final<br />

CMV = 20.000,00 +50.000,00 – 15.000,00<br />

CMV = 55.000,00<br />

Para achar o valor do Patrimônio Líquido, basta juntarmos, ao<br />

resultado do exercício, as demais contas deste grupo.<br />

Capital Social R$100.000,00<br />

Lucros Acumulados R$ 14.000,00<br />

Resultado do Exercício (R$ 13.000,00)<br />

Saldo de Patrimônio Líquido R$ 101.000,00<br />

Gabarito - C<br />

05- (GEFAZ MG/ESAF 2005) Em 31 de dezembro, antes dos<br />

ajustes para fechamento da conta corrente do ICMS, a empresa<br />

Comercial Beta S/A levantou os seguintes saldos, apresentados em<br />

ordem alfabética:<br />

Caixa R$ 9.600,00<br />

Capital Social R$ 30.000,00<br />

Clientes R$ 14.700,00<br />

COFINS R$ 57,00<br />

Compras de Mercadorias R$ 36.000,00<br />

Fornecedores R$ 12.000,00<br />

ICMS sobre Vendas R$ 10.200,00<br />

Impostos e Taxas R$ 690,00<br />

Juros Ativos R$ 330,00<br />

Mercadorias R$ 13.500,00<br />

Móveis e Utensílios R$ 9.000,00<br />

PIS sobre Faturamento R$ 63,00<br />

Prêmio de Seguros R$ 1.080,00<br />

Reserva Legal R$ 300,00<br />

Salários e Encargos R$ 2.400,00<br />

www.pontodosconcursos.com.br 42

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Salários e Encargos a Pagar R$ 360,00<br />

Veículos R$ 12.000,00<br />

Vendas de Mercadorias R$ 60.000,00<br />

Observações:<br />

- Ao fim do período, a empresa apresentou estoque de<br />

mercadorias avaliado em R$ 6.000,00.<br />

- O imposto sobre circulação de mercadorias e serviços<br />

incide à mesma alíquota sobre as compras e sobre as<br />

vendas.<br />

- No período não houve outras implicações tributárias nem<br />

distribuição de resultados.<br />

Após contabilizar o ajuste do ICMS, as demonstrações contábeis<br />

apresentarão:<br />

a) R$ 12.300,00 de lucro líquido do exercício.<br />

b) R$ 22.500,00 de lucro operacional bruto.<br />

c) R$ 37.380,00 de custo da mercadoria vendida.<br />

d) R$ 43.500,00 de custo da mercadoria vendida.<br />

e) R$ 49.680,00 de lucro operacional bruto.<br />

Solução: Primeiro cuidado está na observação de que o imposto<br />

sobre circulação de mercadorias e serviços incide à mesma alíquota<br />

sobre as compras e sobre as vendas. Para saber qual a alíquota<br />

aplicável, basta observar que foi fornecido o valor do ICMS Sobre<br />

as Vendas (R$ 10.200,00). Como sabemos o valor das Vendas (R$<br />

60.000,00), sabemos que a alíquota deste imposto é de 17% (R$<br />

10.200,00/R$ 60.000,00). Esta alíquota será utilizada para saber o<br />

valor do ICMS Sobre as Compras.<br />

Vendas de Mercadorias R$ 60.000,00<br />

ICMS (17%) (R$ 10.200,00)<br />

PIS (R$ 63,00)<br />

COFINS (R$ 57,00)<br />

www.pontodosconcursos.com.br 43

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Receita Líquida Vendas R$ 49.680,00<br />

CMV (conforme abaixo) (R$ 37.380,00)<br />

Lucro Bruto R$ 12.300,00<br />

Impostos e Taxas (R$ 690,00)<br />

Juros Ativos (R$ 330,00)<br />

Prêmio de Seguros (R$ 1.080,00)<br />

Salários e Encargos (R$ 2.400,00)<br />

Lucro Líquido do Exercício R$ 7.800,00<br />

CMV = Estoque Inicial + (Compras – ICMS) – Estoque Final<br />

CMV = 13.500,00 +(36.000,00 – 6.120,00) – 6.000,00<br />

CMV = 37.380,00<br />

Gabarito – C<br />

06- (AFRF 2003/ESAF) - A firma Rinho Ltda. apresenta as<br />

seguintes rubricas vinculadas ao resultado do exercício:<br />

COFINS R$ 180,00<br />

Custo da Mercadoria Vendida R$ 2.800,00<br />

Despesas Financeiras R$ 600,00<br />

ICMS s/ Vendas R$ 720,00<br />

PIS s/ Faturamento R$ 60,00<br />

Receita Operacional Bruta R$ 6.000,00<br />

Salários e Ordenados R$ 1.000,00<br />

Com base nos dados apresentados, pode-se dizer que a empresa<br />

apresenta:<br />

a) Receita Líquida de Vendas R$ 5.280,00<br />

b) Receita Líquida de Vendas R$ 2.240,00<br />

c) Lucro Operacional Bruto R$ 5.040,00<br />

d) Lucro Operacional Líquido R$ 2.240,00<br />

e) Lucro Operacional Líquido R$ 640,00<br />

www.pontodosconcursos.com.br 44

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

Solução: Apesar da prova para AFRF, a questão foi mais fácil do<br />

que as que fizemos antes. Basta lembrar da ordem da DRE para<br />

resolve-la.<br />

Receita Operacional Bruta R$ 6.000,00<br />

COFINS (R$ 180,00 )<br />

ICMS s/ Vendas (R$ 720,00 )<br />

PIS s/ Faturamento (R$ 60,00 )<br />

Receita Líquida de Vendas R$ 5.040,00<br />

Custo da Mercadoria Vendida (R$ 2.800,00)<br />

Lucro Bruto R$ 2.240,00<br />

Despesas Financeiras (R$ 600,00)<br />

Salários e Ordenados (R$ 1.000,00)<br />

Lucro Líquido do Exercício R$ 640,00<br />

Repare que nesta questão, o Lucro Operacional Líquido é igual ao<br />

Lucro Líquido do Exercício.<br />

Gabarito – E<br />

07- (AFRF 2002-1/ESAF) As contas abaixo representam um grupo<br />

de receitas e despesas e, embora distribuídas aqui aleatoriamente,<br />

compõem a demonstração do resultado do exercício da empresa<br />

Boapermuta S/A.<br />

Receitas Não-Operacionais R$ 2.000,00<br />

Provisão para Contribuição Social 10%<br />

Juros Recebidos R$ 1.500,00<br />

Depreciação R$ 700,00<br />

Participação de Administradores 5%<br />

Impostos e Taxas R$ 500,00<br />

Propaganda e Publicidade R$ 1.800,00<br />

Vendas Canceladas R$ 20.000,00<br />

www.pontodosconcursos.com.br 45

CURSOS ON-LINE – CONTABILIDADE GERAL EM <strong>EXERCÍCIO</strong>S<br />

PROFESSOR ANTONIO CÉSAR<br />

PIS/PASEP 1%<br />

Despesas Bancárias R$ 800,00<br />

Estoque Inicial R$ 30.000,00<br />

Comissões sobre Vendas de Mercadorias R$ 3.000,00<br />

Descontos Incondicionais Concedidos R$ 20.000,00<br />

Estoque Final R$ 37.000,00<br />

Descontos Condicionais Concedidos R$ 2.000,00<br />

Participação de Partes Beneficiárias 5%<br />

Juros Pagos R$ 500,00<br />

Vendas de Mercadorias R$ 100.000,00<br />

COFINS 2%<br />

Salários e Encargos R$ 3.000,00<br />

Água e Energia R$ 200,00<br />

Provisão para Imposto de Renda 15%<br />

Compras de Mercadorias R$ 50.000,00<br />

ICMS s/ Compras e Vendas 12%<br />

Descontos Obtidos R$ 15.000,00<br />

Ordenando-se as contas acima, adequadamente e em conformidade<br />

com as regras de elaboração da Demonstração do Resultado do<br />

Exercício, vamos encontrar:<br />

a) Receita Líquida de Vendas de R$ 48.000,00.<br />

b) Lucro Operacional Bruto de R$ 4.000,00.<br />

c) Lucro Operacional Líquido de R$ 15.000,00.<br />

d) Lucro Líquido antes da Contribuição Social e do Imposto de<br />