BIOECONOMIA - Revista O Papel

BIOECONOMIA - Revista O Papel

BIOECONOMIA - Revista O Papel

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Setor Econômico<br />

SÉRGIO BRITO<br />

POR RICARDO JACOMASSI,<br />

ECONOMISTA-CHEFE DA HEGEMONY PROJEÇÕES ECONÔMICAS<br />

: RICARDO.JACOMASSI@HEGEMONY.COM.BR<br />

PRODUTIVIDADE SOFRE<br />

PARALISIA EM 2011<br />

O<br />

Brasil, diferentemente do que está acontecendo<br />

no mercado de trabalho da maioria dos<br />

países, vem apresentando consecutivas elevações<br />

do salário médio real e do aumento do número<br />

de empregos formais.<br />

Tal realidade promoveu benefícios para a economia,<br />

principalmente nos setores voltados ao consumo, como o<br />

de bens duráveis, por exemplo, pois boa parte da ampliação<br />

da renda se desloca para compras de bens.<br />

Por trás do ambiente positivo do mercado de trabalho,<br />

entretanto, reside o lado negativo, que se configurou<br />

depois de o IBGE (Instituto Brasileiro de Geografia e Estatística)<br />

ter divulgado os dados estatísticos que geram<br />

informações sobre a produtividade da mão de obra.<br />

Os cálculos elaborados pelo IEDI (Instituto de Estudos<br />

para o Desenvolvimento Industrial) com os dados<br />

do IBGE no estudo intitulado A Produtividade Industrial<br />

em 2011 mostrou que a produtividade da indústria ficou<br />

estagnada em -0,2%, registrando o segundo pior<br />

resultado nos últimos dez anos.<br />

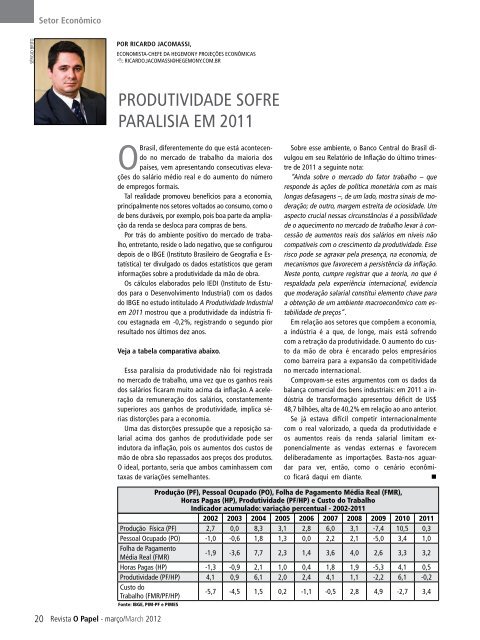

Veja a tabela comparativa abaixo.<br />

Essa paralisia da produtividade não foi registrada<br />

no mercado de trabalho, uma vez que os ganhos reais<br />

dos salários ficaram muito acima da inflação. A aceleração<br />

da remuneração dos salários, constantemente<br />

superiores aos ganhos de produtividade, implica sérias<br />

distorções para a economia.<br />

Uma das distorções pressupõe que a reposição salarial<br />

acima dos ganhos de produtividade pode ser<br />

indutora da inflação, pois os aumentos dos custos de<br />

mão de obra são repassados aos preços dos produtos.<br />

O ideal, portanto, seria que ambos caminhassem com<br />

taxas de variações semelhantes.<br />

Sobre esse ambiente, o Banco Central do Brasil divulgou<br />

em seu Relatório de Inflação do último trimestre<br />

de 2011 a seguinte nota:<br />

“Ainda sobre o mercado do fator trabalho – que<br />

responde às ações de política monetária com as mais<br />

longas defasagens –, de um lado, mostra sinais de moderação;<br />

de outro, margem estreita de ociosidade. Um<br />

aspecto crucial nessas circunstâncias é a possibilidade<br />

de o aquecimento no mercado de trabalho levar à concessão<br />

de aumentos reais dos salários em níveis não<br />

compatíveis com o crescimento da produtividade. Esse<br />

risco pode se agravar pela presença, na economia, de<br />

mecanismos que favorecem a persistência da inflação.<br />

Neste ponto, cumpre registrar que a teoria, no que é<br />

respaldada pela experiência internacional, evidencia<br />

que moderação salarial constitui elemento chave para<br />

a obtenção de um ambiente macroeconômico com estabilidade<br />

de preços”.<br />

Em relação aos setores que compõem a economia,<br />

a indústria é a que, de longe, mais está sofrendo<br />

com a retração da produtividade. O aumento do custo<br />

da mão de obra é encarado pelos empresários<br />

como barreira para a expansão da competitividade<br />

no mercado internacional.<br />

Comprovam-se estes argumentos com os dados da<br />

balança comercial dos bens industriais: em 2011 a indústria<br />

de transformação apresentou déficit de US$<br />

48,7 bilhões, alta de 40,2% em relação ao ano anterior.<br />

Se já estava difícil competir internacionalmente<br />

com o real valorizado, a queda da produtividade e<br />

os aumentos reais da renda salarial limitam exponencialmente<br />

as vendas externas e favorecem<br />

deliberadamente as importações. Basta-nos aguardar<br />

para ver, então, como o cenário econômico<br />

ficará daqui em diante.<br />

•<br />

20 <strong>Revista</strong> O <strong>Papel</strong> - março/March 2012<br />

Produção (PF), Pessoal Ocupado (PO), Folha de Pagamento Média Real (FMR),<br />

Horas Pagas (HP), Produtividade (PF/HP) e Custo do Trabalho<br />

Indicador acumulado: variação percentual - 2002-2011<br />

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Produção Física (PF) 2,7 0,0 8,3 3,1 2,8 6,0 3,1 -7,4 10,5 0,3<br />

Pessoal Ocupado (PO) -1,0 -0,6 1,8 1,3 0,0 2,2 2,1 -5,0 3,4 1,0<br />

Folha de Pagamento<br />

Média Real (FMR)<br />

-1,9 -3,6 7,7 2,3 1,4 3,6 4,0 2,6 3,3 3,2<br />

Horas Pagas (HP) -1,3 -0,9 2,1 1,0 0,4 1,8 1,9 -5,3 4,1 0,5<br />

Produtividade (PF/HP) 4,1 0,9 6,1 2,0 2,4 4,1 1,1 -2,2 6,1 -0,2<br />

Custo do<br />

Trabalho (FMR/PF/HP)<br />

-5,7 -4,5 1,5 0,2 -1,1 -0,5 2,8 4,9 -2,7 3,4<br />

Fonte: IBGE, PIM-PF e PIMES