NOTA 3 - EXIGIBILIDADES DE CAPITAL E LIMITES DE IMOBILIZAÇÃOa) Índices de Basileia e de ImobilizaçãoApresentamos abaixo os principais indicadores em 30/06/2010, obtidos conforme regulamentação em vigor:ConsolidadoConsolidadoOperacional (1) Econômico-Financeiro (2)Patrimônio de Referência (3)69.520.662 71.548.087Índice de Basiléia15,7% 15,7%Nível I 12,2% 12,3%Nível II 3,5% 3,4%Índice de Imobilização (4)39,0% 16,0%Folga de Imobilização7.681.066 24.291.705(1)(2)Demonstrações contábeis consolidadas contendo somente as empresas financeiras;Demonstrações contábeis consolidadas abrangendo todas as empresas controladas, inclusive empresas seguradoras, deprevidência e de capitalização, e também aquelas cujo controle societário é representado pelo somatório das participações detidaspela instituição, independentemente do percentual, <strong>com</strong> as de titularidade dos seus administradores, controladores e empresasligadas, bem <strong>com</strong>o aquelas adquiridas, direta ou indiretamente, por intermédio de fundos de investimento;(3) O CMN, através da Resolução nº 3.444, de 28/02/2007, define o Patrimônio de Referência (PR), para fins de apuração dos limitesoperacionais, <strong>com</strong>o o somatório de dois níveis, a exemplo da experiência internacional, Nível I e II, cada qual <strong>com</strong>posto por itensintegrantes do Patrimônio Líquido, além de dívidas subordinadas e instrumentos híbridos de capital e dívida.(4)A diferença entre o Índice de Imobilização do Consolidado Operacional e do Econômico-Financeiro decorre da inclusão de empresascontroladas não financeiras que dispõem de elevada liquidez e baixo nível de imobilização, <strong>com</strong> conseqüente redução do índice deimobilização do Consolidado Econômico-Financeiro e possibilitando quando necessário, distribuição de recursos para as empresasfinanceiras.A Administração julga adequado o atual nível do índice de Basileia (15,7%, <strong>com</strong> base no ConsolidadoEconômico-Financeiro), levando em consideração que:a) Supera em 4,7 pontos percentuais o mínimo exigido pelas autoridades (11,0%); eb) Os demais valores de realização dos ativos (Nota 18), o montante de provisionamentos adicionais aomínimo requerido (Nota 8c) e os créditos tributários não contabilizados (Nota 14b IV), o índice passaria a serde 17,8%.A Resolução nº 3.490 de 29/08/2007 do CMN, dispõe sobre os critérios de apuração do Patrimônio deReferência Exigido (PRE). Para os cálculos das parcelas de risco, foram observados os procedimentos daCircular 3.360, de 12/09/2007 para risco de crédito, das Circulares 3.361, 3.362, 3.363, 3.364, 3.366 e 3.368,de 12/09/2007, 3.388, de 04/06/2008 e 3.389, de 25/06/2008 e das Cartas-Circulares 3.309 e 3.310, de15/04/2008 para risco de mercado, e da Circular 3.383 e das Cartas-Circulares 3.315 e 3.316, de 30/04/2008para risco operacional. Para a parcela de risco operacional, o ITAÚ UNIBANCO HOLDING optou pela utilizaçãoda Abordagem Padronizada Alternativa.A partir de 01/01/2010 a parcela de risco operacional passou a ser considerada pelo seu valor integral,conforme a Circular 3.383.A Resolução nº 3.825 de 16/12/2009 do CMN revogou, <strong>com</strong> efeitos a partir de 01/04/2010, a Resolução nº3.674 de 30/12/2008, que permitia adicionar ao Nível I, integralmente, o valor da provisão adicional aospercentuais mínimos requeridos pela Resolução 2.682 de 21/12/1999.A Circular 3.476 de 28/12/2009 estabelece que para o Consolidado Econômico-Financeiro, a partir de30/06/2010, deve ser incluido um adicional na Parcela de Risco Operacional – POPR, mediante a utilização deum indicador baseado no resultado de participações em coligadas e controladas. Caso este adicional fosseconsiderado imediatamente, o Índice de Basileia do Consolidado Econômico-financeiro seria de 15,6%.A Circular 3.498, de 28 de junho de 2010, altera dispositivos das mencionadas Circulares 3.361, 3.362, 3.363,3.364 e 3.366, de 12/09/2007 e 3.389, de 25/06/2008, que estabelecem os procedimentos para o cálculo dasparcelas referentes ao risco de mercado. A implementação das novas sistemáticas de cálculo será gradual, apartir de 01/01/2012, sendo que a partir de 30/06/2012 passam a ser adotadas na íntegra. Caso as novasregras já estivessem em vigor, os índices seriam reduzidos em cerca de 1,3 ponto percentual.It aú Unibanco oldin S.A. – Demonstrações Contábeis Completas - 30 de Junho de 010 68

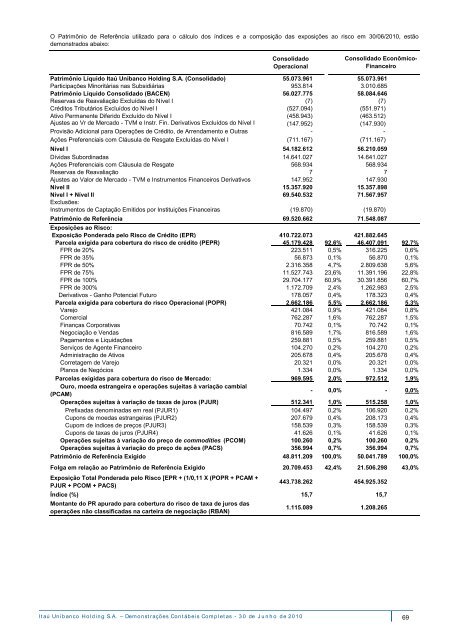

O Patrimônio de Referência utilizado para o cálculo dos índices e a <strong>com</strong>posição das exposições ao risco em 30/06/2010, estãodemonstrados abaixo:ConsolidadoOperacionalConsolidado Econômico-FinanceiroPatrimônio Líquido <strong>Itaú</strong> Unibanco Holding S.A. (Consolidado) 55.073.961 55.073.961Participações Minoritárias nas Subsidiárias 953.814 3.010.685Patrimônio Líquido Consolidado (BACEN) 56.027.775 58.084.646Reservas de Reavaliação Excluídas do Nível I (7) (7)Créditos Tributários Excluídos do Nível I (527.094) (551.971)Ativo Permanente Diferido Excluído do Nível I (458.943) (463.512)Ajustes ao Vr de Mercado - TVM e Instr. Fin. Derivativos Excluídos do Nível I (147.952) (147.930)Provisão Adicional para Operações de Crédito, de Arrendamento e Outras - -Ações Preferenciais <strong>com</strong> Cláusula de Resgate Excluídas do Nível I (711.167) (711.167)Nível I 54.182.612 56.210.059Dívidas Subordinadas 14.641.027 14.641.027Ações Preferenciais <strong>com</strong> Cláusula de Resgate 568.934 568.934Reservas de Reavaliação 7 7Ajustes ao Valor de Mercado - TVM e Instrumentos Financeiros Derivativos 147.952 147.930Nível II 15.357.920 15.357.898Nível I + Nível II 69.540.532 71.567.957Exclusões:Instrumentos de Captação Emitidos por Instituições Financeiras (19.870) (19.870)Patrimônio de Referência 69.520.662 71.548.087Exposições ao Risco:Exposição Ponderada pelo Risco de Crédito (EPR) 410.722.073 421.882.645Parcela exigida para cobertura do risco de crédito (PEPR) 45.179.428 92,6% 46.407.091 92,7%FPR de 20% 223.511 0,5% 316.225 0,6%FPR de 35% 56.873 0,1% 56.870 0,1%FPR de 50% 2.316.358 4,7% 2.809.638 5,6%FPR de 75% 11.527.743 23,6% 11.391.196 22,8%FPR de 100% 29.704.177 60,9% 30.391.856 60,7%FPR de 300% 1.172.709 2,4% 1.262.983 2,5%Derivativos - Ganho Potencial Futuro 178.057 0,4% 178.323 0,4%Parcela exigida para cobertura do risco Operacional (POPR) 2.662.186 5,5% 2.662.186 5,3%Varejo 421.084 0,9% 421.084 0,8%Comercial 762.287 1,6% 762.287 1,5%Finanças Corporativas 70.742 0,1% 70.742 0,1%Negociação e Vendas 816.589 1,7% 816.589 1,6%Pagamentos e Liquidações 259.881 0,5% 259.881 0,5%Serviços de Agente Financeiro 104.270 0,2% 104.270 0,2%Administração de Ativos 205.678 0,4% 205.678 0,4%Corretagem de Varejo 20.321 0,0% 20.321 0,0%Planos de Negócios 1.334 0,0% 1.334 0,0%Parcelas exigidas para cobertura do risco de Mercado: 969.595 2,0% 972.512 1,9%Ouro, moeda estrangeira e operações sujeitas à variação cambial(PCAM)- 0,0% - 0,0%Operações sujeitas à variação de taxas de juros (PJUR) 512.341 1,0% 515.258 1,0%Prefixadas denominadas em real (PJUR1) 104.497 0,2% 106.920 0,2%Cupons de moedas estrangeiras (PJUR2) 207.679 0,4% 208.173 0,4%Cupom de índices de preços (PJUR3) 158.539 0,3% 158.539 0,3%Cupons de taxas de juros (PJUR4) 41.626 0,1% 41.626 0,1%Operações sujeitas à variação do preço de <strong>com</strong>modities (PCOM) 100.260 0,2% 100.260 0,2%Operações sujeitas à variação do preço de ações (PACS) 356.994 0,7% 356.994 0,7%Patrimônio de Referência Exigido 48.811.209 100,0% 50.041.789 100,0%Folga em relação ao Patrimônio de Referência Exigido 20.709.453 42,4% 21.506.298 43,0%Exposição Total Ponderada pelo Risco [EPR + (1/0,11 X (POPR + PCAM +PJUR + PCOM + PACS)443.738.262 454.925.352Índice (%) 15,7 15,7Montante do PR apurado para cobertura do risco de taxa de juros dasoperações não classificadas na carteira de negociação (RBAN)1.115.089 1.208.265It aú Unibanco oldin S.A. – Demonstrações Contábeis Completas - 30 de Junho de 010 69