NCRF 14 â Empresariais e os i - Estudo de caso n â Concentrações ...

NCRF 14 â Empresariais e os i - Estudo de caso n â Concentrações ...

NCRF 14 â Empresariais e os i - Estudo de caso n â Concentrações ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

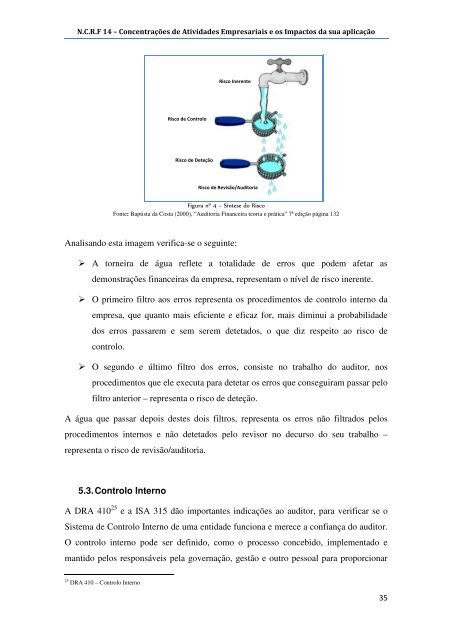

N.C.R.F <strong>14</strong> – Concentrações <strong>de</strong> Ativida<strong>de</strong>s <strong>Empresariais</strong> e <strong>os</strong> Impact<strong>os</strong> da sua aplicaçãoRisco InerenteRisco <strong>de</strong> ControloRisco <strong>de</strong> DeteçãoRisco <strong>de</strong> Revisão/AuditoriaFigura nº 4 – Síntese do RiscoFonte: Baptista da C<strong>os</strong>ta (2000), “Auditoria Financeira teoria e prática” 7ª edição página 132Analisando esta imagem verifica-se o seguinte: A torneira <strong>de</strong> água reflete a totalida<strong>de</strong> <strong>de</strong> err<strong>os</strong> que po<strong>de</strong>m afetar as<strong>de</strong>monstrações financeiras da empresa, representam o nível <strong>de</strong> risco inerente. O primeiro filtro a<strong>os</strong> err<strong>os</strong> representa <strong>os</strong> procediment<strong>os</strong> <strong>de</strong> controlo interno daempresa, que quanto mais eficiente e eficaz for, mais diminui a probabilida<strong>de</strong>d<strong>os</strong> err<strong>os</strong> passarem e sem serem <strong>de</strong>tetad<strong>os</strong>, o que diz respeito ao risco <strong>de</strong>controlo. O segundo e último filtro d<strong>os</strong> err<strong>os</strong>, consiste no trabalho do auditor, n<strong>os</strong>procediment<strong>os</strong> que ele executa para <strong>de</strong>tetar <strong>os</strong> err<strong>os</strong> que conseguiram passar pelofiltro anterior – representa o risco <strong>de</strong> <strong>de</strong>teção.A água que passar <strong>de</strong>pois <strong>de</strong>stes dois filtr<strong>os</strong>, representa <strong>os</strong> err<strong>os</strong> não filtrad<strong>os</strong> pel<strong>os</strong>procediment<strong>os</strong> intern<strong>os</strong> e não <strong>de</strong>tetad<strong>os</strong> pelo revisor no <strong>de</strong>curso do seu trabalho –representa o risco <strong>de</strong> revisão/auditoria.5.3. Controlo InternoA DRA 410 25 e a ISA 315 dão importantes indicações ao auditor, para verificar se oSistema <strong>de</strong> Controlo Interno <strong>de</strong> uma entida<strong>de</strong> funciona e merece a confiança do auditor.O controlo interno po<strong>de</strong> ser <strong>de</strong>finido, como o processo concebido, implementado emantido pel<strong>os</strong> responsáveis pela governação, gestão e outro pessoal para proporcionar25 DRA 410 – Controlo Interno35