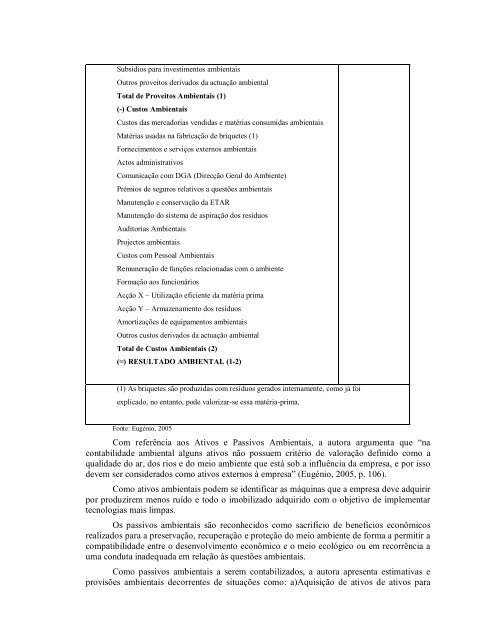

Subsídios para investimentos ambientaisOutros proveitos derivados da actuação ambientalTotal de Proveitos Ambientais (1)(-) Custos AmbientaisCustos das mercadorias vendidas e matérias consumidas ambientaisMatérias usadas na fabricação de briquetes (1)Fornecimentos e serviços externos ambientaisActos administrativosComunicação com DGA (Direcção Geral do Ambiente)Prémios de seguros relativos a questões ambientaisManutenção e conservação da ETARManutenção do sistema de aspiração dos resíduosAuditorias AmbientaisProjectos ambientaisCustos com Pessoal AmbientaisRemuneração de funções relacionadas com o ambienteFormação aos funcionáriosAcção X – Utilização eficiente da matéria primaAcção Y – Armazenamento dos resíduosAmortizações de equipamentos ambientaisOutros custos derivados da actuação ambientalTotal de Custos Ambientais (2)(=) RESULTADO <strong>AMBIENTAL</strong> (1-2)(1) As briquetes são produzidas com resíduos gerados internamente, como já foiexplicado, no entanto, pode valorizar-se essa matéria-prima.Fonte: Eugénio, 2005Com referência aos Ativos e Passivos Ambientais, a autora argumenta que “nacontabilidade ambiental alguns ativos não possuem critério de valoração definido como aqualidade do ar, dos rios e do meio ambiente que está sob a influência da empresa, e por issodevem ser considerados como ativos externos à empresa” (Eugénio, 2005, p. 106).Como ativos ambientais podem se identificar as máquinas que a empresa deve adquirirpor produzirem menos ruído e todo o imobilizado adquirido com o objetivo de implementartecnologias mais limpas.Os passivos ambientais são reconhecidos como sacrifício de benefícios econômicosrealizados para a preservação, recuperação e proteção do meio ambiente de forma a permitir acompatibilidade entre o desenvolvimento econômico e o meio ecológico ou em recorrência auma conduta inadequada em relação às questões ambientais.Como passivos ambientais a serem contabilizados, a autora apresenta estimativas eprovisões ambientais decorrentes de situações como: a)Aquisição de ativos de ativos para

contenção dos impactos ambientais entre eles a aquisição e manutenção de chaminés;b)Gastos para recuperação e tratamento de áreas contaminadas; c)Pagamento de possíveismultas por infrações ambientais;Desta forma, a autora afirma que a pesquisa permitiu concluir que preparar as condiçõespara uma gestão e contabilidade ambiental é um trabalho que proporciona uma visão global daempresa, criando a sensibilidade para a importância destas matérias a serem analisadas.Demonstra também que é possível, num prazo relativamente curto, implementar a contabilidadeambiental, permitindo ao empresário ficar atento à legislação em vigor, cumpri-la e aindaintroduzir os elementos financeiros nas contas. Destaca, ainda, que a preocupação com o meioambiente tem tido importância crescente e que as empresas, atualmente, não podem desconsiderara gestão e a contabilidade ambiental como parte integrante da estratégia empresarial.Entendemos que as indústrias madeireiras na Amazônia já estejam preparadas parauma discussão sobre a aplicação da contabilidade ambiental como ferramenta estratégica nagestão ambiental, tendo em vista que muitas já vêm praticando uma gestão sustentável dosrecursos naturais. Tal gestão, contudo, não tem a devida contabilização dos mesmos, por nãoconhecerem os benefícios financeiros, econômicos, sociais e ambientais que podem adquirircom a introdução da contabilidade ambiental nos registros de suas contas.6 ConclusãoA Amazônia, por sua vasta extensão e por suas peculiaridades ecológicas, sociaiseconômicas, políticas e culturais, exige uma atenção cuidadosa e uma ação diferenciada. Oerro em relação à Amazônia tem sido a predominância das grandes generalizações,extrapolando para ela soluções válidas para outras regiões brasileiras, mas que não fazemparte de suas características específicas.A contabilidade ambiental é um tópico novo para a nossa realidade, pois ainda existemlimitações no que diz respeito às referências bibliográficas, mas, aos poucos, começam asurgir modelos e propostas. Neste sentido, faz-se necessário que nossos estudiosos daAmazônia comecem a pesquisar este tema, para que não tenhamos, em pouco tempo,legislações que não estejam em conformidade com nossa realidade, tornando-se mais umentrave ao nosso desenvolvimento.Preparar as condições para uma gestão empresarial que contemple a contabilidadeambiental é um trabalho que proporciona uma visão global da empresa. É possível, num prazorelativamente curto, implementar a contabilidade ambiental, permitindo que o empresáriofique atento à legislação em vigor, cumpra-a e ainda introduza os elementos financeiros nascontas da firma. A preocupação com o meio ambiente deve assumir importância nas empresasque não podem desconsiderar a gestão e a contabilidade ambiental como parte integrante daestratégia empresarial.O modelo sugerido pela autora portuguesa com a elaboração de quadros declassificação dos custos, criação de novas contas, de contas de proveitos ambientais, de contasde resultado nos planos de contas ambiental e de proposta de nova demonstração deresultados e de balanço ambiental poderão servir de base para a aplicação de estratégiascontábeis para introduzir a contabilidade ambiental nos registros de contas das empresasmadeireiras na Amazônia e, em particular, em Roraima.Acreditamos que a contabilidade ambiental possa ser um forte instrumento de gestãoestratégica para nossas empresas, sejam elas públicas ou privadas, e, provavelmente,contribuirá para o Desenvolvimento Sustentável de nossa região. É relevante evidenciar os

![Regulamento de TCC - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52173634/1/184x260/regulamento-de-tcc-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)

![0251133 - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52171064/1/184x260/0251133-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)