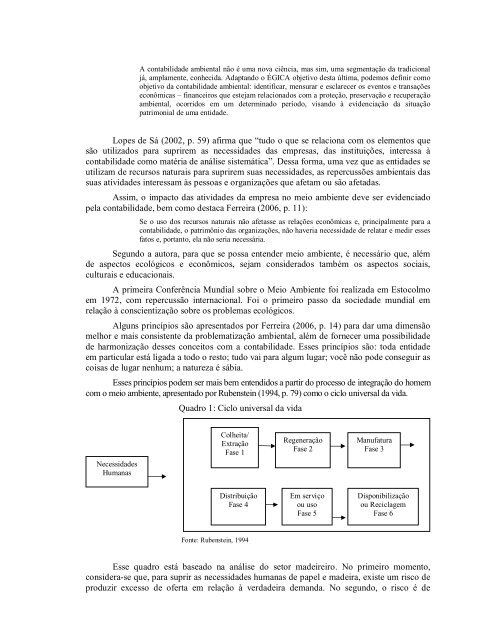

A contabilidade ambiental não é uma nova ciência, mas sim, uma segmentação da tradicionaljá, amplamente, conhecida. Adaptando o ÉGICA objetivo desta última, podemos definir comoobjetivo da contabilidade ambiental: identificar, mensurar e esclarecer os eventos e transaçõeseconômicas – financeiros que estejam relacionados com a proteção, preservação e recuperaçãoambiental, ocorridos em um determinado período, visando à evidenciação da situaçãopatrimonial de uma entidade.Lopes de Sá (2002, p. 59) afirma que “tudo o que se relaciona com os elementos quesão utilizados para suprirem as necessidades das empresas, das instituições, interessa àcontabilidade como matéria de análise sistemática”. Dessa forma, uma vez que as entidades seutilizam de recursos naturais para suprirem suas necessidades, as repercussões ambientais dassuas atividades interessam às pessoas e organizações que afetam ou são afetadas.Assim, o impacto das atividades da empresa no meio ambiente deve ser evidenciadopela contabilidade, bem como destaca Ferreira (2006, p. 11):Se o uso dos recursos naturais não afetasse as relações econômicas e, principalmente para acontabilidade, o patrimônio das organizações, não haveria necessidade de relatar e medir essesfatos e, portanto, ela não seria necessária.Segundo a autora, para que se possa entender meio ambiente, é necessário que, alémde aspectos ecológicos e econômicos, sejam considerados também os aspectos sociais,culturais e educacionais.A primeira Conferência Mundial sobre o Meio Ambiente foi realizada em Estocolmoem 1972, com repercussão internacional. Foi o primeiro passo da sociedade mundial emrelação à conscientização sobre os problemas ecológicos.Alguns princípios são apresentados por Ferreira (2006, p. 14) para dar uma dimensãomelhor e mais consistente da problematização ambiental, além de fornecer uma possibilidadede harmonização desses conceitos com a contabilidade. Esses princípios são: toda entidadeem particular está ligada a todo o resto; tudo vai para algum lugar; você não pode conseguir ascoisas de lugar nenhum; a natureza é sábia.Esses princípios podem ser mais bem entendidos a partir do processo de integração do homemcom o meio ambiente, apresentado por Rubenstein (1994, p. 79) como o ciclo universal da vida.Quadro 1: Ciclo universal da vidaNecessidadesHumanasColheita/ExtraçãoFase 1RegeneraçãoFase 2ManufaturaFase 3DistribuiçãoFase 4Em serviçoou usoFase 5Disponibilizaçãoou ReciclagemFase 6Fonte: Rubenstein, 1994Esse quadro está baseado na análise do setor madeireiro. No primeiro momento,considera-se que, para suprir as necessidades humanas de papel e madeira, existe um risco deproduzir excesso de oferta em relação à verdadeira demanda. No segundo, o risco é de

debilitação da terra. No terceiro, existe a possibilidade de regeneração ou replantio; no casoda não realização dessa etapa adequadamente, o preço da floresta será afetado.Na fase de manufatura, vários fatos podem ocorrer, como por exemplo, a emissão detoxinas que não serão eliminadas naturalmente e o uso não sustentável de energia. Nadistribuição, os custos com transporte e a conseqüente queima de combustível fóssil (opetróleo, por exemplo). Na fase de uso do produto, podem ocorrer dois tipos de impacto: umpositivo e o outro negativo, como no caso da madeira e do automóvel: enquanto a madeiraabsorve o CO 2 , o carro expele o gás. Na última fase, falhas em reciclar os recursos utilizadosresultam em lixos ou aterros e descargas tóxicas.Conforme ressalta Ribeiro (2006), do ponto de vista macro, a questão ecológica temsido amplamente discutida, tendo como alvo a mensuração do patrimônio para que se possamvalorar os recursos naturais existentes. No entanto, não se tem instrumentos adequados paradefinir os valores dos recursos naturais disponíveis no planeta.Do ponto de vista contábil, o que se pode constar nas demonstrações contábeis são oseventos e as transações econômico-financeiras que refletem a interação da empresa com omeio ambiente. A contabilidade é mantida para as entidades e tem como objetivo avaliar aevolução econômica, como também as contribuições e responsabilidades sociais dessasentidades. A infra-estrutura e demais elementos essenciais à operacionalização das atividadesde uma dada entidade somente lhe serão assegurados, no longo prazo, se for garantida aintegridade do meio ambiente.Diante desse cenário, Ribeiro (2006, p. 43) afirma:A responsabilidade social da empresa deveria voltar-se à eliminação e/ou reduçãodos efeitos negativos do processo e à preservação dos recursos naturais,principalmente, os não renováveis, por meio da adoção de tecnologias eficientes,concomitantemente ao atendimento dos aspectos econômicos. Seu papel deveria iralém do cumprimento das exigências legais, como a instalação de equipamentos etecnologias antipoluentes ou o envio de relatórios periódicos sobre as suas atividadesaos órgãos governamentais.Percebe-se, portanto, que na informação sobre o meio ambiente se deve incluir acontabilidade já que, atualmente, o meio ambiente é considerado um fator de risco e decompetitividade de primeira ordem. A não inclusão dos custos e das obrigações ambientaisdistorcerá tanto a situação patrimonial como a situação financeira e os resultados da empresa.No entanto, Tinoco e Kraemer (2004, p. 168) afirmam que “existem poucos dadosquantitativos disponíveis sobre o valor econômico e social total da informação de custosambientais já que as empresas, em sua maioria, não os divulgam e muitas não os apuram”.A literatura não traz uma definição precisa e amplamente aceita acerca de custo ambiental.Entretanto, alguns autores tratam-no como externalidade e outros, como custo da qualidade.Para Pindyck e Rubinfeld (1994, p. 881):Uma externalidade ocorre quando um produtor ou consumidor influencia asatividades de produção ou de consumo de outros de uma maneira que não estejadiretamente refletida no mercado. As externalidades ocasionam desvios de eficiênciade mercado porque inibem a possibilidade de os seus preços refletirem de modoexato informações relativas à quantidade que deverá ser produzida e consumida.A externalidade é, portanto, o efeito externo causado por uma atividade de um agenteeconômico. Na ótica da externalidade do custo ambiental, há a divisão de enfoque deste embem comum e custo social.

![Regulamento de TCC - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52173634/1/184x260/regulamento-de-tcc-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)

![0251133 - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52171064/1/184x260/0251133-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)