GUARDA E MANUTENÃÃO DE DOCUMENTOS FISCAIS - Fenacon

GUARDA E MANUTENÃÃO DE DOCUMENTOS FISCAIS - Fenacon

GUARDA E MANUTENÃÃO DE DOCUMENTOS FISCAIS - Fenacon

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

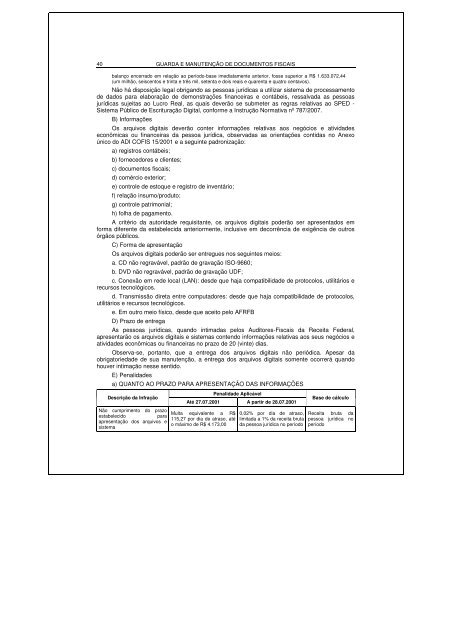

40<strong>GUARDA</strong> E MANUTENÇÃO <strong>DE</strong> <strong>DOCUMENTOS</strong> <strong>FISCAIS</strong>balanço encerrado em relação ao período-base imediatamente anterior, fosse superior a R$ 1.633.072,44(um milhão, seiscentos e trinta e três mil, setenta e dois reais e quarenta e quatro centavos).Não há disposição legal obrigando as pessoas jurídicas a utilizar sistema de processamentode dados para elaboração de demonstrações financeiras e contábeis, ressalvada as pessoasjurídicas sujeitas ao Lucro Real, as quais deverão se submeter as regras relativas ao SPED -Sistema Público de Escrituração Digital, conforme a Instrução Normativa nº 787/2007.B) InformaçõesOs arquivos digitais deverão conter informações relativas aos negócios e atividadeseconômicas ou financeiras da pessoa jurídica, observadas as orientações contidas no Anexoúnico do ADI COFIS 15/2001 e a seguinte padronização:a) registros contábeis;b) fornecedores e clientes;c) documentos fiscais;d) comércio exterior;e) controle de estoque e registro de inventário;f) relação insumo/produto;g) controle patrimonial;h) folha de pagamento.A critério da autoridade requisitante, os arquivos digitais poderão ser apresentados emforma diferente da estabelecida anteriormente, inclusive em decorrência de exigência de outrosórgãos públicos.C) Forma de apresentaçãoOs arquivos digitais poderão ser entregues nos seguintes meios:a. CD não regravável, padrão de gravação ISO-9660;b. DVD não regravável, padrão de gravação UDF;c. Conexão em rede local (LAN): desde que haja compatibilidade de protocolos, utilitários erecursos tecnológicos.d. Transmissão direta entre computadores: desde que haja compatibilidade de protocolos,utilitários e recursos tecnológicos.e. Em outro meio físico, desde que aceito pelo AFRFBD) Prazo de entregaAs pessoas jurídicas, quando intimadas pelos Auditores-Fiscais da Receita Federal,apresentarão os arquivos digitais e sistemas contendo informações relativas aos seus negócios eatividades econômicas ou financeiras no prazo de 20 (vinte) dias.Observa-se, portanto, que a entrega dos arquivos digitais não periódica. Apesar daobrigatoriedade de sua manutenção, a entrega dos arquivos digitais somente ocorrerá quandohouver intimação nesse sentido.E) Penalidadesa) QUANTO AO PRAZO PARA APRESENTAÇÃO DAS INFORMAÇÕESDescrição da InfraçãoNão cumprimento do prazoestabelecidoparaapresentação dos arquivos esistemaPenalidade AplicávelAté 27.07.2001 A partir de 28.07.2001Multa equivalente a R$115,27 por dia de atraso, atéo máximo de R$ 4.173,000,02% por dia de atraso,limitada a 1% da receita brutada pessoa jurídica no períodoBase de cálculoReceita bruta dapessoa jurídica noperíodo