controles internos: uma abordagem no setor financeiro

controles internos: uma abordagem no setor financeiro

controles internos: uma abordagem no setor financeiro

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

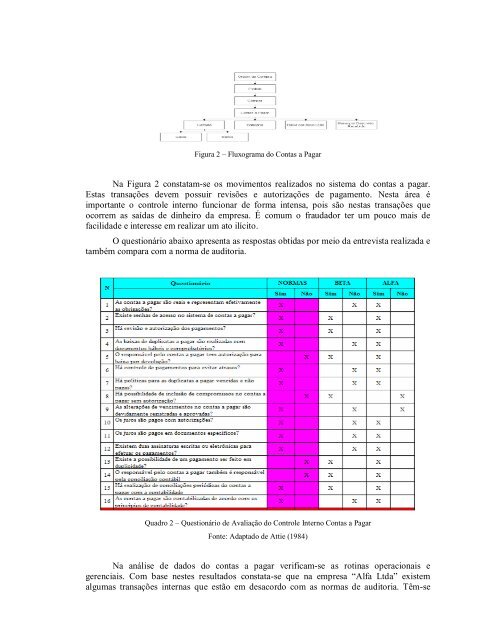

Figura 2 – Fluxograma do Contas a PagarNa Figura 2 constatam-se os movimentos realizados <strong>no</strong> sistema do contas a pagar.Estas transações devem possuir revisões e autorizações de pagamento. Nesta área éimportante o controle inter<strong>no</strong> funcionar de forma intensa, pois são nestas transações queocorrem as saídas de dinheiro da empresa. É comum o fraudador ter um pouco mais defacilidade e interesse em realizar um ato ilícito.O questionário abaixo apresenta as respostas obtidas por meio da entrevista realizada etambém compara com a <strong>no</strong>rma de auditoria.Quadro 2 – Questionário de Avaliação do Controle Inter<strong>no</strong> Contas a PagarFonte: Adaptado de Attie (1984)Na análise de dados do contas a pagar verificam-se as rotinas operacionais egerenciais. Com base nestes resultados constata-se que na empresa “Alfa Ltda” existemalg<strong>uma</strong>s transações internas que estão em desacordo com as <strong>no</strong>rmas de auditoria. Têm-se

![Regulamento de TCC - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52173634/1/184x260/regulamento-de-tcc-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)

![0251133 - Departamento de Ciências Contábeis [UFSC]](https://img.yumpu.com/52171064/1/184x260/0251133-departamento-de-ciancias-contabeis-ufsc.jpg?quality=85)