Guia Fiscal 2017

Tudo o que necessita saber sobre impostos em 2017.

Tudo o que necessita saber sobre impostos em 2017.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

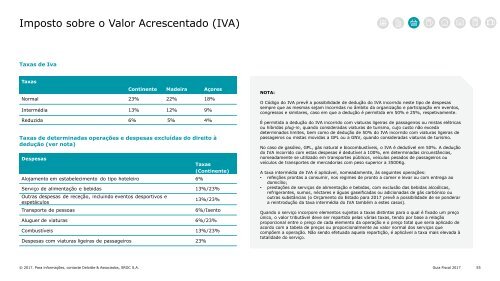

Imposto sobre o Valor Acrescentado (IVA)<br />

Taxas de Iva<br />

Taxas<br />

Continente Madeira Açores<br />

Normal 23% 22% 18%<br />

Intermédia 13% 12% 9%<br />

Reduzida 6% 5% 4%<br />

Taxas de determinadas operações e despesas excluídas do direito à<br />

dedução (ver nota)<br />

Despesas<br />

Alojamento em estabelecimento do tipo hoteleiro 6%<br />

Taxas<br />

(Continente)<br />

Serviço de alimentação e bebidas 13%/23%<br />

Outras despesas de receção, incluindo eventos desportivos e<br />

espetáculos<br />

Transporte de pessoas<br />

13%/23%<br />

6%/Isento<br />

Aluguer de viaturas 6%/23%<br />

Combustíveis 13%/23%<br />

Despesas com viaturas ligeiras de passageiros 23%<br />

NOTA:<br />

O Código do IVA prevê a possibilidade de dedução do IVA incorrido neste tipo de despesas<br />

sempre que as mesmas sejam incorridas no âmbito da organização e participação em eventos,<br />

congressos e similares, caso em que a dedução é permitida em 50% e 25%, respetivamente.<br />

É permitida a dedução do IVA incorrido com viaturas ligeiras de passageiros ou mistas elétricas<br />

ou híbridas plug-in, quando consideradas viaturas de turismo, cujo custo não exceda<br />

determinados limites, bem como de dedução de 50% do IVA incorrido com viaturas ligeiras de<br />

passageiros ou mistas movidas a GPL ou a GNV, quando consideradas viaturas de turismo.<br />

No caso de gasóleo, GPL, gás natural e biocombustíveis, o IVA é dedutível em 50%. A dedução<br />

do IVA incorrido com estas despesas é dedutível a 100%, em determinadas circunstâncias,<br />

nomeadamente se utilizado em transportes públicos, veículos pesados de passageiros ou<br />

veículos de transportes de mercadorias com peso superior a 3500Kg.<br />

A taxa intermédia de IVA é aplicável, nomeadamente, às seguintes operações:<br />

• refeições prontas a consumir, nos regimes de pronto a comer e levar ou com entrega ao<br />

domicílio;<br />

• prestações de serviços de alimentação e bebidas, com exclusão das bebidas alcoólicas,<br />

refrigerantes, sumos, néctares e águas gaseificadas ou adicionadas de gás carbónico ou<br />

outras substâncias (o Orçamento do Estado para <strong>2017</strong> prevê a possibilidade de se ponderar<br />

a reintrodução da taxa intermédia do IVA também a estes casos).<br />

Quando o serviço incorpore elementos sujeitos a taxas distintas para o qual é fixado um preço<br />

único, o valor tributável deve ser repartido pelas várias taxas, tendo por base a relação<br />

proporcional entre o preço de cada elemento da operação e o preço total que seria aplicado de<br />

acordo com a tabela de preços ou proporcionalmente ao valor normal dos serviços que<br />

compõem a operação. Não sendo efetuada aquela repartição, é aplicável a taxa mais elevada à<br />

totalidade do serviço.<br />

© <strong>2017</strong>. Para informações, contacte Deloitte & Associados, SROC S.A. <strong>Guia</strong> <strong>Fiscal</strong> <strong>2017</strong> 55