Råa tillgångar vinnare under 2000-talet - Handelsbanken

Råa tillgångar vinnare under 2000-talet - Handelsbanken

Råa tillgångar vinnare under 2000-talet - Handelsbanken

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

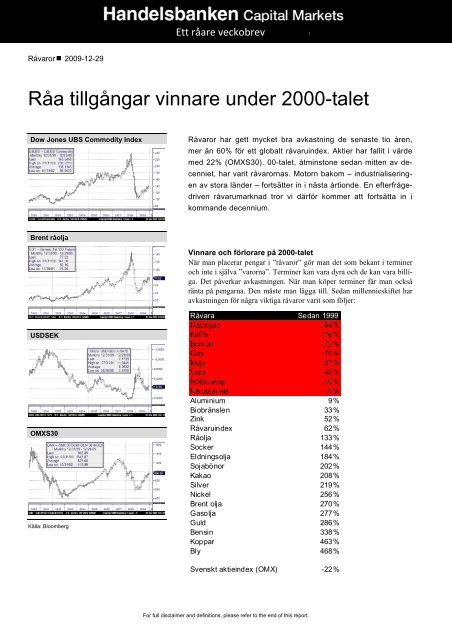

Råvaror 2009-12-29<br />

<strong>Råa</strong> <strong>tillgångar</strong> <strong>vinnare</strong> <strong>under</strong> <strong>2000</strong>-<strong>talet</strong><br />

Dow Jones UBS Commodity Index<br />

Brent råolja<br />

USDSEK<br />

OMXS30<br />

Källa: Bloomberg<br />

Ett råare veckobrev<br />

Råvaror har gett mycket bra avkastning de senaste tio åren,<br />

mer än 60% för ett globalt råvaruindex. Aktier har fallit i värde<br />

med 22% (OMXS30). 00-<strong>talet</strong>, åtminstone sedan mitten av decenniet,<br />

har varit råvarornas. Motorn bakom – industrialiseringen<br />

av stora länder – fortsätter in i nästa årtionde. En efterfrågedriven<br />

råvarumarknad tror vi därför kommer att fortsätta in i<br />

kommande decennium.<br />

Vinnare och förlorare på <strong>2000</strong>-<strong>talet</strong><br />

När man placerar pengar i ”råvaror” gör man det som bekant i terminer<br />

och inte i själva ”varorna”. Terminer kan vara dyra och de kan vara billiga.<br />

Det påverkar avkastningen. När man köper terminer får man också<br />

ränta på pengarna. Den måste man lägga till. Sedan millennieskiftet har<br />

avkastningen för några viktiga råvaror varit som följer:<br />

Råvara Sedan 1999<br />

Naturgas -94%<br />

Kaffe -76%<br />

Bomull -72%<br />

Gris -70%<br />

Majs -57%<br />

Vete -45%<br />

Nötboskap -10%<br />

Kansasvete -3%<br />

Aluminium 9%<br />

Biobränslen 33%<br />

Zink 52%<br />

Råvaruindex 62%<br />

Råolja 133%<br />

Socker 144%<br />

Eldningsolja 184%<br />

Sojabönor 202%<br />

Kakao 208%<br />

Silver 219%<br />

Nickel 256%<br />

Brent olja 270%<br />

Gasolja 277%<br />

Guld 286%<br />

Bensin 338%<br />

Koppar 463%<br />

Bly 468%<br />

Svenskt aktieindex (OMX) -22%<br />

For full disclaimer and definitions, please refer to the end of this report.

Bly och koppar, solida <strong>vinnare</strong>, det är bara några dagars marknadsrörelser<br />

som skiljer <strong>vinnare</strong>n från andra placeringen… Pga terminspåslaget<br />

(contango) hamnar amerikansk naturgas i botten. Det visar att när det<br />

gäller råvaror som investering räcker det inte att gissa rätt på spotprisförändringen,<br />

man måste också välja råvaror med lågt terminspåslag, dvs<br />

sådana där terminer inte kostar (för) mycket mer än spotpriset.<br />

Men vem vill nu investera i naturgas? Trean är bensin. Det är en råvara<br />

som de flesta av oss är köpare av och har som kostnad. Varför inte prissäkra<br />

vår konsumtion – varför inte se det som investering? Bensin i det<br />

här fallet avser råvaran, utan skatter, men skatterna är proportionerliga<br />

mot priset. Så en investering i bensin är en hedge mot din kostnad.<br />

Krönika över råvarornas decennium<br />

Ett decennium börjar gå mot sitt slut. 00-<strong>talet</strong> har varit råvarornas decennium.<br />

När vi jämför olika tillgångsslags avkastning är det är det råvarorna<br />

som vinner. Vi tänkte ägna denna krönika till att se tillbaka vilka huvudorsaker<br />

som orsakat den makalösa prisuppgång som vi har sett framför<br />

allt på metaller och energi.<br />

Under det föregående decenniet var ”råvaror” en tillgångsklass med mörka<br />

framtidsutsikter. Ett par stora händelser skadade prisbilden för många<br />

råvaror. Sovjetunionens upplösning innebar att råvaror och skrot flödade<br />

ut till väst. Marknaderna var inte beredda att ta emot detta material, trots<br />

en USA-ledd konjunkturtopp <strong>under</strong> 1994-95. Efter denna utbudschock<br />

kom nästa chock kring 1997 - Asienkrisen. Redan då hade Kina börjat<br />

växa men de s.k. tigerekonomierna fick statsfinansiella problem, samtidigt<br />

som Japan hade haft problem hela 90-<strong>talet</strong>.<br />

Således – två stora händelser som påverkade världsekonomin – och hade<br />

särskilt stor effekt på utbud och efterfrågan av just råvaror. Sedan kom<br />

IT-boomen som gav stöd även till de råvaruintensiva sektorerna, men<br />

”råvaror” var verkligen passé, som kärnan av ”den gamla ekonomin”.<br />

Kapi<strong>talet</strong> flödade in i ”den nya ekonomin”. Sedan sprack drömmarna år<br />

<strong>2000</strong>. Recessionen drog med sig även råvarorna till bottennivåer. I början<br />

av det här decenniet såg vi de lägsta priserna på sedan mitten av 80-<strong>talet</strong>.<br />

Kina<br />

Kina, som hade fört en relativt undanskymd roll i världsekonomin, började<br />

i större utsträckning visa framfötterna på råvarumarknaden redan<br />

2001-2002. Koppar som traditionellt har varit en viktig metall för Kina<br />

och dess uppbyggnad visade tidigt tecken på att börja röra sig uppåt.<br />

Nedan ser vi BNP per capita i dollar (inflationsjusterat). Sveriges BNP<br />

per person ökade <strong>under</strong> samma period från 26,500 till 32,200 dollar.<br />

Skillnaden är att Kina är så stort. För Sveriges del innebär det en ökning<br />

för landet med ca 51 mdr dollar. För Kina innebär det 1621 mdr dollar,<br />

31 gånger mer.<br />

29 December 2009 2

Källa: Bloomberg, World Bank<br />

Det är viktigt att ha 90-<strong>talet</strong> i åtanke när man ska summera 00-<strong>talet</strong>. Den<br />

svaga prisbilden, då orsakad av en utbuds- och en efterfrågechock, hade<br />

gjort att nyinvesteringar i ny produktionskapacitet nästan helt uteblivit.<br />

Gruvbolagen hade dessutom dragit i handbromsen för fler<strong>talet</strong> av sina<br />

expansionsprojekt.<br />

När sedan Kina och övriga tillväxtmarknader började köpa för fullt räckte<br />

helt enkelt inte utbudet till. Detta ledde till en konsolideringsboom<br />

inom gruvindustrin för att till viss del kompensera för den låga investeringstakten.<br />

Konsolideringen har också möjliggjort en optimering av råvaruportföljen<br />

hos gruvbolagen. De stora köparna har å sin sida försökt<br />

minska sitt beroende genom vertikal integrering och därigenom minska<br />

leveransriskerna. Gemensamt för hela kedjan är att bolagen <strong>under</strong> detta<br />

decennium nu på ett mycket mer sofistikerat sätt styr sin produktion efter<br />

efterfrågan och reagerar snabbare på marknadsförändringar.<br />

Råvaror som investering<br />

Investerarkollektivet började samtidigt söka alternativa placeringar och<br />

riskspridningsargumentet började vinna allt större gehör. Råvaruinvesteringarna<br />

tog rejäl fart och fördubblades <strong>under</strong> perioden 2005-2006. Nedan<br />

ser vi vår uppskattning, baserad på flera olika källor, av totalt kapital investerat<br />

i råvarumarknaden (ej hedgefonder):<br />

USD bn<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Källa: <strong>Handelsbanken</strong><br />

1991<br />

1992<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

<strong>2000</strong><br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

29 December 2009 3

År 2009 ser ut att kunna bli det år som får det största inflödet av kapital<br />

till råvarumarknaden hittills, ca 55 mdr dollar.<br />

Vi som suttit i råvarumarknaden <strong>under</strong> båda decennierna har väntat på att<br />

utbudet ska komma ikapp efterfrågeboomen. Redan 2003-2004 prognostiserades<br />

att marknaderna skulle komma i balans och att lagren skulle<br />

byggas upp igen, någon gång 2007-2008. Men så har inte blivit fallet.<br />

Utbudsökningen har varit en besvikelse år efter år.<br />

Den gamla regeln att det tar 10 år från beslut till verkställande innan en<br />

ny gruva börjar producera gäller fortfarande. Så det är kanske först 2013-<br />

2015 som en större utbudsökning når marknaderna. Förra höstens<br />

finanskris och årets lågkonjunktur har dessutom försenat många nya projekt<br />

som fått finansieringsproblem.<br />

Finanskrisen<br />

Finanskrisen är detta årtiondes stora negativa chock och råvarorna fick<br />

sig en rejäl släng av sleven. Verkstadsindustrin över hela världen drog i<br />

handbromsen och efterfrågan på de viktigaste råvarorna halverades <strong>under</strong><br />

sista kvar<strong>talet</strong> förra året. Trots att Kina håller emot med hjälp av stimulansåtgärder<br />

har råvarumarknaden globalt haft en minskad efterfrågan på<br />

ca 10% sett över hela året. Priserna överreagerade nedåt och vi har fått en<br />

anpassning som innebär prisuppgångar i år på 50-100%. Otroliga prisrörelser,<br />

men priserna föll också mer än vad som kanske var försvarbart – i<br />

ren panik. Med tanke på att utbudet inte har ökat och att efterfrågan nu<br />

ökar igen finns det fortfarande risk/möjligheter till prisuppgångar nästa år<br />

- och nästa decennium.<br />

Många råvaror har långt kvar till toppnivåerna före finanskrisen. Marknaderna<br />

kanske hade överreagerat på uppsidan då, men med nuvarande<br />

fundamentala balanser och lagernivåer så talar mycket för att vi kommer<br />

att få se de nivåerna igen, inom en inte alltför avlägsen framtid. Asien<br />

och tillväxtmarknaderna är motorn och efterfrågan kommer sannolikt att<br />

öka mer än BNP de kommande åren. Så småningom kommer utbudet att<br />

öka igen, men innan nästa cykliska nedgång kan det dröja flera år.<br />

Råvaruboomen fortsätter<br />

Utöver stimulansåtgärderna ser vi en stadig utveckling inom tillväxtländerna<br />

samtidigt som kreditläget på världsmarknaden förbättrats avsevärt.<br />

Kina har det senaste året tagit tillfället i akt att öka importen och stänga<br />

en stor del av sin inhemska högkostnadsproduktion när priserna varit<br />

låga. Peking har på så sätt löst vissa flaskhalsar i den inhemska industrin<br />

samtidigt som man kunnat accelerera infrastrukturella investeringar och<br />

ändå hålla tillbaka inflationen. Vanligtvis brukar inflation och inbromsning<br />

följa en sådan utveckling vi haft med ca 6 månader men inflationen<br />

är fortfarande låg i Kina och tillväxten visar inga tecken på avmattning.<br />

Resten av världen har <strong>under</strong> det senaste året därför exporterat sin deflation<br />

till Kina i form av billiga råvaror. Vi ser att trenden att komma över<br />

strategiska fyndigheter och bygga lager vid låga prisnivåer fortsätter.<br />

Detta upprätthåller det starka råvarusentimentet även <strong>under</strong> nästa år och<br />

en bra bit in i nästa decennium.<br />

Den drivande kraften är industrialiseringen av BRIC-länderna. När BNP<br />

per capita passerar 5000 dollar i ett land, ökar efterfrågan på ”saker” –<br />

råvaror. Det är en uppbyggnad av infrastruktur i samhället och i hemmen<br />

och i industrin som pågår till dess BNP når ca 15000 dollar per capita.<br />

29 December 2009 4

70-tals-boomen för råvaror förklaras av att Östblocket och de Asiatiska<br />

tigerekonomierna gick över 5000 dollar per capita i BNP. De var ca 400<br />

miljoner människor. 00-<strong>talet</strong>s boom förklaras av att Kina vid mitten av<br />

00-<strong>talet</strong> gått över samma magiska gräns. Det är också precis i mitten av<br />

00-<strong>talet</strong> som vi såg efterfrågan på råvaror driva upp priserna till rekordnivåer.<br />

Vi ser det i nedanstående illustration, siffrorna avser landets befolkning:<br />

Tidigt Tidigt Tidigt Sent 70- Tidigt Sent 90- Tidigt Mid 00- Tidigt Mid<br />

50-tal 60-tal 70-tal tal 90-tal tal 00-tal tal 10-tal 2010-tal<br />

Västeuropa 310<br />

Japan 100<br />

Östblocket 350<br />

Asiatiska tigrarna 60<br />

Thailand Malaysia 85<br />

Östeuropa 120<br />

Fd Sovjet 290<br />

Iran 70<br />

Kina 1300<br />

Indonesien 230<br />

Indien 1250<br />

Källa: <strong>Handelsbanken</strong><br />

Den här processen är på inga sätt över. Efter råvaruboom kommer bust,<br />

men det dröjer. En ekonomisk-historisk tolkning av skeendet säger att den<br />

efterfrågedrivna boomen pågår långt in i kommande decennium. Nu finns<br />

Kina med i efterfrågebilden, men Indonesiens 230 miljoner människor och<br />

Indiens 1250 miljoner människor står på tur att ge en boost åt efterfrågan<br />

på råvaror. Den här boomen vi sett är alltså på inga vägar över.<br />

Tillväxtländerna med Kina i spetsen har kommit över en rad <strong>tillgångar</strong><br />

och användandet av valutareserver för att minska sitt beroende av råvaror<br />

kommer att accelerera. Den globala efterfrågan på bl a fossila bränslen<br />

kommer att öka kraftigt <strong>under</strong> en lång tid framöver och <strong>tillgångar</strong>na är<br />

begränsade på kort sikt. Även där <strong>tillgångar</strong> finns är utvinning av nya<br />

kol- och oljefyndigheter förknippade med höga infrastrukturella investeringar<br />

och inte sällan också med hög politiskt risk. Bolagen tvingas prospektera<br />

på allt mer ogästvänliga platser och där det går att utvinna behövs<br />

ofta nya vägar, järnvägar, terminaler och annan infrastruktur vilket<br />

gör att produktionskostnader mer än väl försvarar nuvarande prisbild.<br />

På kort sikt bedömer vi att känsligheten för produktionsstörningar på en<br />

rad områden är så stor att marknaden inom kort når upp till 2008-års rekordnivåer<br />

på priserna. Olja och Kol är två bra exempel. Kol är den kinesiska<br />

ekonomins viktigaste energikälla och samtidigt dess största miljöfara.<br />

Efter att oljepriserna trefaldigats sedan USA:s invasion av Irak år<br />

2003, har Kinas beroende av kol ökat. Med en reserv som beräknas till<br />

5,500 miljarder ton är Kina också världens största kolproducent. Inhemsk<br />

kolproduktion har skjutit i höjden från mindre än en miljard ton år <strong>2000</strong><br />

till två miljarder idag. Kolboomen har tyvärr också gett upphov till att<br />

oräkneliga små oseriösa kolgruvor direkt bidragit till höga dödstal i sektorn.<br />

Kraven på Peking att bättre styra verksamheten ur miljö- och säkerhetssynpunkt<br />

kommer otvivelaktigt att leda till lägre produktivitet, större<br />

beroende av import och direkt avspeglas i priset på världsmarknaden för<br />

flera råvaror.<br />

Värt att nämna är även Indien som med en växande medelklass och infrastruktur<br />

i stort behov av investeringar tar ett kliv in på marknaden och<br />

tillsammans med Kina kommer att vara helt avgörande för prissättningen<br />

framöver.<br />

Oljan är ett annat bra exempel. Kinas oljeimport har stigit med mellan<br />

29 December 2009 5

10-15% årligen de senaste åren och även om den amerikanska marknaden<br />

fortfarande står för lite drygt en fjärdedel av global efterfrågan blir<br />

tillväxtländernas konsumtion allt viktigare för balansen.<br />

Flera faktorer pekar på att vi kommer dras med ett <strong>under</strong>skott och därmed<br />

få se betydligt högre priser. Mexico:s produktion exempelvis är<br />

vikande samtidigt som den inhemska förbrukningen ökar vilket skapar<br />

problem för USA som är starkt beroende av Mexico:s export. I Nigeria<br />

hotar inbördeskrig och med rådande <strong>under</strong>skott är det inte omöjligt att<br />

marknaden överreagerar redan nästa år. Trots oljeboomen det här decenniet<br />

har vi de facto inte fått en enda ny stor fyndighet och befintlig infrastruktur<br />

är åldrande och i behov av ersättning.<br />

Jordbruksprodukter<br />

Jordbruksprodukterna är den grupp av råvaror som får betecknas som billiga<br />

så här i slutet av decenniet. Goda skördar de två senaste åren har bidragit<br />

till ökade lager och pressade priser, men priset i reala termer är betydligt<br />

lägre än på exempelvis 70-<strong>talet</strong>. Priset på vete ligger efter de senaste två<br />

årens prisnedgång <strong>under</strong> produktionskostnaden för ca 40% av USA:s bönder.<br />

Än så länge har vi inte sett produktionen anpassa sig nedåt, situationen<br />

har inte varat tillräckligt länge. Kanske kommer produktionsminskningen,<br />

eller så leder konjunkturuppgång och befolkningstillväxt till högre efterfrågan.<br />

I vilket fall, väntar högre priser förr eller senare.<br />

En kraftig global befolkningstillväxt kommer att leda till brist varför vi är<br />

positiva till prisuppgång. Kina:s 1.3 miljarder invånare har dessutom sett<br />

sitt jordbruk minska pga av urbanisering och utarmning av den jord som<br />

brukas. Det finns vidare en växande spänning bland landsbygdsintressen,<br />

städer och fabriker om vem som ska få vatten. Vatten kommer att bli ett<br />

stort problem inte bara i Kina utan också i resten av världen <strong>under</strong> nästa<br />

årtionde.<br />

Utöver det fundamentala ser vi dessutom ett väldigt starkt intresse från<br />

placerare att gå in i råvaror, samtidigt som fler<strong>talet</strong> väljer att minska sitt<br />

dollarinnehav. Sammanfattningsvis bör en ökad efterfrågan, känslighet<br />

för produktionsstörningar i kombination med växande riskaptit för råvaror<br />

göra att rekylerna nedåt blir alltmer begränsade och snarare får ses<br />

som köptillfällen..<br />

Brent – råolja<br />

Råolja har sitt värde beroende på värdet av de produkter man framställer<br />

av oljan. De flesta av produkterna har sitt värde för den energi de innehåller.<br />

Råolja är en helt central källa till energi i världen och en värdemätare<br />

av energi. Råolja i sig är inte livsviktig, det är energin som är det.<br />

Produkter som t ex bensin tillverkas sedan länge av metangas genom en<br />

process som kallas för alkylering (=alkylatbensin). Man kan också köra<br />

bilar på gas direkt, som bekant. Det som produceras idag är lätt råolja<br />

(dvs den innehåller en stor andel mindre kolväten). Man har inte gett sig<br />

på tung olja, t ex sådan som måste värmas upp innan man kan pumpa upp<br />

den. Man använder än så länge väldigt lite gas, åtminstone i förhållande<br />

till hur mycket som finns. Det väsentliga när det gäller petroleum är<br />

”kolvätemolekyler”. Dessa går genom organisk kemi att bryta isär eller<br />

sätta ihop.<br />

29 December 2009 6

Vad folk normalt inte tänker på är att den genomsnittliga oljekällan är en<br />

oansenlig historia. Mediankällan i USA pumpar upp 3 fat om dagen. Det<br />

gör att beslutet att pumpa eller inte beror på priset på oljan i förhållande<br />

till kostnaden för att pumpa upp den. Stiger priset finns väldigt många<br />

oljekällor som blir lönsamma att pumpa från. Dumsnacket om ”peak oil”<br />

är rent nonsens. Produktion är bara en funktion av pris och kostnad att<br />

utvinna, och den beror på teknisk utveckling. Och det är inte ens relevant,<br />

för det går lika bra att använda gas, och den räcker i hundratals år.<br />

Nedan ser vi ett diagram över råoljeproduktionen i världen.<br />

Källa: Bloomberg, British Petroleum<br />

1970-<strong>talet</strong> medförde en stor ökning av produktionen av råolja och priset<br />

steg för att ransonera efterfrågan. Produktionen hängde inte med den stora<br />

efterfrågan. Det födde tankar om att oljan skulle ta slut. Det kom<br />

böcker som t ex ”Limits to Growth” av (den självutnämnda) Club of<br />

Rome. Den sade att om 30 år skulle alla råvaror vara slut och alla skulle<br />

vara självförsörjande bönder igen, dvs ungefär nu. Vi ser samma fenomen<br />

<strong>under</strong> det senaste decenniet. Peak oil-gänget talar om Twilight in the<br />

Desert. Vi tycker det handlar mer om Twilight of the Mind. Det är ingen<br />

fara. Redan bronsåldersmänniskorna bytte ut dyr brons mot ett billigare<br />

material, järn, när de väl kommit på järnet. Det förhindrar i och för sig<br />

inte att koppar och tenn fortsatt att vara bra ”investeringar”. Utveckling<br />

hotas inte av prisutveckling. Historien visar att innovationer är det som<br />

driver utvecklingen, inte ett hål i backen.<br />

Om vi nu tittar på Kinas konsumtionstillväxt så ser den ut så här:<br />

Källa: Bloomberg, British Petroleum<br />

29 December 2009 7

Kinas konsumtion av råolja har alltså nästan fördubblats från 4.5 miljoner<br />

fat om dagen till 8 miljoner fat om dagen. Kinas konsumtion är ändå bara<br />

2 fat per person och år. Sydkorea kan vi jämföra med. De förbrukar 17<br />

fat per person och år. Sydkorea är ett land som är färdig med den industrialisering<br />

som Kina påbörjat. Det tog Sydkorea 20 år. Om vi tänker att<br />

det tar 20 år för Kina att nå 17 fat per person och år, så innebär det en<br />

total efterfrågeökning på 53 miljoner fat, dvs ca 2 miljoner fat om året.<br />

I diagrammet nedan ser vi konsumtion per år i antal fat på Y-axeln och<br />

BNP per capita i år <strong>2000</strong>:s fasta priser i dollar. Röda punkter är Kina och<br />

blåa är Sydkorea, som vi tycker att det är lämpligt att jämföra med.<br />

Oljekonsumtion per capita / år<br />

20<br />

15<br />

10<br />

5<br />

0<br />

0 5000 10000 15000 <strong>2000</strong>0<br />

BNP per capita (USD)<br />

Källor: <strong>Handelsbanken</strong>, US Census Bureau, British Petroleum, World Bank.<br />

Det man ser av industrialiseringsprocesser för nästan alla länder är att i<br />

intervallet mellan 5000 dollar och 10000 dollar, det är där det industrialiserande<br />

landet ökar sin användning av råvaror. För att bygga moderna<br />

hus, broar, fabriker, kontor, vägar och för transporter och uppvärmning<br />

och belysning. Kina är inte där än, utan den stora ”boomen” väntas först<br />

om några år.<br />

Ökningen i total produktion per år har <strong>under</strong> decenniet legat på 0.9 miljoner<br />

fat per dag. Här ser vi alltså att Kinas, Indiens, Indonesiens industrialisering<br />

och behov av energi för transporter, <strong>under</strong> kommande decennium<br />

blir en utmaning för oljeindustrin. I en marknadsekonomi kommer<br />

ransoneringen att skötas av ett högre pris, till dess produktionen har<br />

kommit i kapp.<br />

Efterfrågan förväntas öka med ca 1.4mb <strong>under</strong> 2010 till 86.3mbpd och<br />

eftersom inte produktionen kommer att öka nämnvärt innebär det ett balans<strong>under</strong>skott<br />

med ungefär lika mycket. Även om lagren får betecknas<br />

som höga har OPEC idag en reservkapacitet på strax över 5.5mbpd varför<br />

detta även nästa år kommer att vara tungan på vågen. OPEC har <strong>under</strong><br />

året realiserat närmare tre fjärdedelar av sina tidigare satta mål om<br />

produktionsneddragningar och verkar klart nöjda med dagens nivåer.<br />

Lägg därtill att Saudi-Arabien står för två tredjedelar av ovanstående reserv.<br />

Vi förväntar oss inte några större överraskningar vad gäller denna<br />

kapacitet men det kommer med all säkerhet leda till en hel del debatt och<br />

tidvis vara prisdrivande.<br />

29 December 2009 8

Nedan ser vi kursdiagrammet för frontmånadskontraktet på Brent.<br />

Källa: Bloomberg<br />

Vi ser att det egentligen är först <strong>under</strong> andra halvan av decenniet, som<br />

priserna stigit. Vi ser också att 80 dollar är en ur teknisk synvinkel viktig<br />

nivå. Man skulle kunna säga att bryts den på uppsidan, så är det föregående<br />

topp på 143 dollar som marknaden vill testa. Intressant nog befinner<br />

sig priset strax <strong>under</strong> 80 dollar och ett brott kan faktiskt inträffa inom<br />

några få dagar om det vill sig så.<br />

Sett ur ett längre perspektiv, så här från nära nog botten av en global konjunktur,<br />

tycks det näst intill säkert att 80 dollar bryts.<br />

Olja är en billig råvara om man betänker att du kan färdas 10 mil för några<br />

tior (exklusive skatter) på mindre än en timme. Men man ska inte tro<br />

att priset på olja är fristående från andra energikällor. Det är priset på<br />

energiinnehållet, mer eller mindre, som prissätts. I Europa har man t ex<br />

av tradition prissatt gas med en oljebaserad formel. Visst kan man byta<br />

till gas (som det finns väldigt gott om), men priset på energi och utbud /<br />

efterfrågan på kort sikt ser ungefär likartat ut som för olja. Genom alkylering<br />

skapar raffinaderier lätt alkylatbensin av gas, t ex.<br />

Slutsats: Inför det nya decenniet, ligg lång olja. Inte pga peak oil, utan<br />

pga den obalans i utbud/efterfrågan som industrialiseringen av BRICländerna<br />

ger upphov till.<br />

Guld<br />

Priset på guld i svenska kronor har <strong>under</strong> decenniet gått från 2500 kr per<br />

troy oz till över 8000 kr. Det slår de flesta investeringsalternativ. Det<br />

finns två förklaringar. Den första är att guldprisets tjugofaldigande <strong>under</strong><br />

70-<strong>talet</strong> – från 35 dollar till 850 dollar, födde en armé av producerande<br />

guldgruvor. Priset föll och gick ingenstans. Efter 20 år av tömning av<br />

malmreserver i befintliga gruvor och ett minimum av prospektering, kom<br />

efterfrågan i fatt. Den andra faktorn, den tändande gnistan, var ”9/11” år<br />

2001. USA:s respons och den ökande oron i världen gjorde att en del<br />

människor sökte trygghet oberoende av andras löften och de återfann<br />

guldet.<br />

Guld som investering är en pånyttfödd idé, som sprider sig. Och den sprider<br />

sig nu även för att avkastningen har varit så god. Och den sprider sig<br />

successivt därför att det finns så många ”experter” som ännu hävdar att<br />

guld inte är en bra investering, en anakronism. Men guld har funnits i<br />

mänskligheten i tusentals år, sedan bronsåldern, kanske innan, och haft<br />

29 December 2009 9

samma roll. Varför skulle det vara annorlunda just på 00-<strong>talet</strong>? Denna<br />

tröghet och en idés successiva spridning gör att vi tror på stigande guldpris<br />

även in i kommande decennium. Guld som investering är en ytterst<br />

begränsad företeelse ändå. Ytterligt få svenskar har guld i sitt sparande.<br />

Det finns en stor potential.<br />

Nedan ser vi prisutvecklingen i kronor per toz <strong>under</strong> decenniet.<br />

Källa: Bloomberg<br />

Vi ser att trenden är uppåtriktad. Det finns inga säljsignaler alls. 10,000<br />

kr per toz kan vara månader bort. Betänk att priset på guld <strong>under</strong> 70-<strong>talet</strong>,<br />

den förra råvaruboomen, 20-faldigades.<br />

Slutsats: Ligg lång guld.<br />

Det finns rätt så goda anledningar att vara lång i just guld på fundamentala<br />

gr<strong>under</strong>. Exempelvis att försäljningen av juveler i guld och silver i<br />

Kina för tio år sedan uppgick till 1.35 miljarder renminbi och nu uppgår<br />

till 6.78 miljarder. Innehavet av guld i Kina per person är ändå en fraktion<br />

av vad den är i resten av världen. Nästan ingen fastlandskines äger<br />

någonting gjort i guld. Andelen juveler i guld i detaljhandelsförsäljningen<br />

i Kina har ökat från 0.4% till 0.7% <strong>under</strong> decenniet.<br />

Nordisk elektricitet<br />

Den nordiska elbörsen NordPool är faktiskt en betydande värdepappersbörs<br />

i Norden. Omsättningen är jämförbar med aktiebörsernas. När den<br />

startades var NordPool den första elbörsen i världen. Nedan ser vi prisutvecklingen<br />

på terminskontrakt för elleverans <strong>under</strong> ett kvartal. Lågkonjunkturen<br />

<strong>under</strong> år 2009 syns tydligt, eftersom den normala säsongsvariationen<br />

uteblev.<br />

29 December 2009 10

Källa: Bloomberg<br />

Precis just nu tycks dock priset vara på väg upp. 40 euronivån per MWh<br />

är bruten. Med en industri som börjar efterfråga mer elektricitet är det<br />

inte otänkbart att elpriset kan gå upp till 60-70 euro. Ny produktionskapacitet<br />

har inte tillkommit och den förnyelsebara delen av produktionen<br />

räcker tyvärr i dagsläget inte till att ersätta fossila bränslen. Elsektorn är<br />

<strong>under</strong>investerad sedan ”utbyggnaden av älvarna” och de 12 reaktorerna<br />

för 30 år sedan. Vindkraft har tillkommit, så klart, men den är trots mediaintresset<br />

tämligen obetydlig. År 2007 utgjorde vindkraften 1% av Sveriges<br />

elproduktion.<br />

Slutsats: Trenden på elpriset i Norden är upp. Produktionskapaciteten är<br />

eftersatt pga politiska beslut sedan 30 år. Efterfrågan <strong>under</strong> en normal<br />

konjunkturcykel eller <strong>under</strong> en väntad konjunkturuppgång är högre än<br />

idag.<br />

Koppar<br />

Priset på koppar <strong>under</strong> decenniet har gått ungefär som guldpriset, men en<br />

lite annorlunda väg. Finanskrisen fick priset att falla kraftigt, men återhämtningen<br />

har varit lika fenomenal. Det var inte förrän år 2004 som<br />

priset på koppar började stiga. ”Nya gruvor” kan vi därför vänta först ca<br />

2014.<br />

Källa: Bloomberg<br />

29 December 2009 11

Global konsumtion av koppar per månad ser vi i nedanstående graf. Notera<br />

att ett nivå- och trendbrott tycks ske år 2004, vilket sammanfaller<br />

med Kinas tillväxt.<br />

Källa: Bloomberg<br />

Nedan ser vi Kinas konsumtion av koppar. Vi ser att det faktiskt inte är<br />

förrän år 2006 som efterfrågan verkligen tar fart. Det är samma år som<br />

priset på koppar rusar i höjden och når 8000 dollar per ton.<br />

Källa: Bloomberg<br />

Slutsats: Trenden är upp, så årets ”<strong>vinnare</strong>”, koppar är rekommenderad<br />

att vara köpt i.<br />

Aluminium<br />

Priset på aluminium har utvecklats som koppar, ungefär. Prisfallet år<br />

2008 blev väldigt kraftigt och priset föll förbi väldigt många producenters<br />

kostnadsnivå. Ett pris på 1500 dollar per ton var inte ett långsiktigt<br />

hållbart pris, men den kortsiktiga obalansen i världen medförde ett så lågt<br />

pris <strong>under</strong> en kort tid.<br />

29 December 2009 12

Källa: Bloomberg<br />

Slutsats: Med stigande energipriser stiger även det långsiktiga jämviktspriset<br />

på aluminium. På kort sikt kan den efterfrågeökning som en konjunkturuppgång<br />

påverka priset ännu mer positivt. Aluminium är en metall<br />

som man hellre bör vara köpt än såld.<br />

Zink<br />

Priset på zink bottnade i spåren av lågkonjunkturen 2002 och steg sedan<br />

till rekordnivån 4500 dollar per ton. Det blev så dyrt att konsumenter<br />

började substituera med målarfärg istället och efterfrågan mattades redan<br />

2007. Finanskrisens järngrepp blev tungt för zinkpriset, ner till 1000 dollar<br />

per ton. Detta var dock helt klart en prisnivå <strong>under</strong> produktionskostnad<br />

och priset har stigit mycket sedan botten i slutet av 2008. Nedan ser<br />

vi prisutvecklingen det senaste decenniet:<br />

Källa: Bloomberg<br />

Nedgångstrenden som tog priset från 4500 dollar ner till 1000 dollar är<br />

bruten. Marknaden tycks vara i positiv trend, men rekyler är inte uteslutna.<br />

Tekniskt är 3000 dollar per ton ett motstånd.<br />

Zink gynnas av industrialiseringen av BRIC-länderna, eftersom stål för<br />

konstruktionsändamål ofta är galvaniserat.<br />

29 December 2009 13

Slutsats: Vi kvarstår med vår positiva grundtro och rekommenderar köp<br />

av zink.<br />

Nickel<br />

Nickel är en metall som folk inte slutar att efterfråga efter att de genomgått<br />

en industrialisering eller ”modernisering”. Tvärtom, nickel i form av<br />

rostfritt stål används i exklusiva tillämpningar, t ex diskmaskiner, tvättmaskiner,<br />

etc. Med en allmän välståndsökning i världen kommer en efterfrågeökning<br />

att finnas och marknaden är som för de flesta basmetaller<br />

känslig för produktionstörningar.<br />

Nedan ser vi prisutvecklingen på nickel <strong>under</strong> 00-<strong>talet</strong>.<br />

Källa: Bloomberg<br />

Priset ligger just nu <strong>under</strong> den runda siffran <strong>2000</strong>0 dollar. Det är i sig inte<br />

någon tidigare etablerad motståndsnivå, inte som 30000 dollar är. De<br />

kinesiska verken har ett väldigt högst kapacitetsutnyttjande till skillnad<br />

från Europa och USA och överlag rör sig verken med väldigt låga lager.<br />

Vi förväntar oss en ökad industriproduktion och lageruppbyggnadsfas<br />

varför Nickel bör fortsätta att stiga kraftigt även <strong>under</strong> nästa år. Sedan är<br />

det mer osäkert.<br />

Slutsats: Nickel är billigt på de här nivåerna.<br />

Vete<br />

Marknaden för Europeiskt kvarnvete, det som handlas på Matif / Euronext<br />

i Paris, har gått från att ha varit styrd av regleringar, till att bli styrd av utbud<br />

och efterfrågan. I Europa intervenerar EU och köper allt kvarnvete till<br />

101 euro per ton. Det gör att priset inte kan gå <strong>under</strong> den nivån. Om ett<br />

marknadspris egentligen skulle ligga <strong>under</strong> den nivån, blir priset 101 euro.<br />

När man handlar terminer för framtida leverans och betalning, finns en<br />

möjlighet att marknadspriset ska gå upp. Så du kan köpa för t ex 105 euro<br />

och hoppas att priset ska ha gått upp till >105 euro vid terminens förfallodatum.<br />

Din värsta förlust är att sälja till EU på 101, dvs din förlust är begränsad<br />

till 4 euro i exemplet. Priset har <strong>under</strong> 00-<strong>talet</strong> legat straxt över 101<br />

euro, utom 2004 och när efterfrågan verkligen tog fart år 2006.<br />

29 December 2009 14

Vete – och andra jordbruksprodukter som t ex sojabönor, majs, grisar och<br />

nötboskap, tillhör de råvaror som ännu inte riktigt har fått se sina priser<br />

stiga på ”moderniseringen” av BRIC-länderna. Länder som – och främst<br />

Brasilien har lyckats förse världen med sojabönor. Obrukad jord i Ryssland<br />

och Ukraina har kunnat odlas upp igen. Det har funnits produktionsreserver<br />

att ta av och det har gått relativt fort att få ny produktionskapacitet<br />

on-line. Det är inte samma eftersläpning som för råolja och metaller.<br />

Nedan ser vi priset på europeiskt kvarnvete på ”Matif” (Euronext) i Paris.<br />

Källa: Bloomberg<br />

Nedan ser vi 50 års historik på Chicagovete.<br />

Källa: Bloomberg<br />

Boomen på 70-<strong>talet</strong> skedde plötsligt 1974, så hade en ny nivå etablerats.<br />

Om samma sak hände nu, skulle kanske 600 – 1000 cent per bushel vara<br />

den nya nivån för de kommande decennierna. Det återstår att se. Från ett<br />

kostnadsperspektiv vore det tänkbart att den nivån skulle kunna passa. I<br />

så fall är priset för lågt nu.<br />

Slutsats: Vi tror inte att vetepriserna faller så värst mycket. På så sätt är<br />

vete en trygg placering. Kommer efterfrågan igång, finns uppgångspotential.<br />

Vetepriserna ligger <strong>under</strong> sitt långsiktiga jämviktspris som bestäms<br />

av produktionskostnaden.<br />

29 December 2009 15

<strong>Handelsbanken</strong> Capital Markets hjälper investerare och riskmanagers att nå världens råvarumarknader<br />

För ytterligare information kontakta:<br />

Torbjörn Iwarson<br />

Head of Commodities<br />

Tel: 08-463 45 70<br />

Mobil 070-597 6721<br />

toiw01@handelsbanken.se<br />

www.handelsbanken.se/trader<br />

http://hcm.handelsbanken.se/struktureradeprodukter/Warranter-och-certifikat/Bull--Bear<br />

Ansvarsbegränsning<br />

<strong>Handelsbanken</strong> Capital Markets, som är en division av Svenska <strong>Handelsbanken</strong> AB (publ) (i fortsättningen kallad <strong>Handelsbanken</strong>), är<br />

ansvarig för sammanställningen av denna analysrapport.<br />

Informationen i analysrapporten är framtagen av <strong>Handelsbanken</strong> och är uteslutande avsedd för <strong>Handelsbanken</strong>s k<strong>under</strong> i Sverige. De källor<br />

och bearbetningsmetoder som använts vid utarbetandet av analyser och prognoser har av <strong>Handelsbanken</strong> bedömts vara tillförlitliga.<br />

<strong>Handelsbanken</strong> kan dock inte garantera riktigheten i informationen. Åsikterna i analysrapporten reflekterar <strong>Handelsbanken</strong>s analytikers<br />

uppfattning och är föremål för förändring. Ingen del av analytikerns ersättning är direkt eller indirekt relaterad till specifika rekommendationer<br />

eller åsikter som uttrycks i rapporten. Syftet med analysrapporten är att ge allmän information till k<strong>under</strong>na och utgör inte ett personligt<br />

investeringsråd eller rekommendation och analysrapporten ska inte ensam utgöra <strong>under</strong>lag för investeringsbeslut.<br />

Varje investeringsbeslut fattas av kunden själv på dennes eget ansvar och <strong>Handelsbanken</strong> frånsäger sig allt ansvar för förlust eller skada<br />

som kan tänkas uppkomma genom beslut som grundar sig på information i denna analysrapport. Det är inte säkert att tidigare utveckling<br />

upprepas och tidigare utveckling skall inte tas som en indikation på framtida utveckling. Värdet på investeringarna och avkastningen på dem<br />

kan gå ned såväl som upp och investerarna riskerar att förlora hela sitt investerade kapital. Inga vinster på investeringar kan<br />

garanteras utan investerare riskerar att förlora pengar. Valutakurser kan förorsaka att värdet på investeringar gjorda i andra länder eller<br />

valutor stiger eller faller.<br />

<strong>Handelsbanken</strong>, dess dotterbolag, anställda och k<strong>under</strong> till <strong>Handelsbanken</strong> och/eller dess dotterbolag kan vid analysrapportens<br />

utgivningstillfälle och därefter inneha positioner i finansiella instrument som omnämns i analysrapporten.<br />

<strong>Handelsbanken</strong> och/eller dess dotterbolag erbjuder och utför tjänster inom sin värdepappersrörelse, vilket inkluderar corporate financeuppdrag<br />

och rådgivning om finansiella instrument, samt erbjuder och utför tjänster inom den ordinarie bank- och försäkringsverksamheten åt<br />

vilket som helst av de företag som berörs i analysrapporten.<br />

Denna analysrapport utgör inte och är inte en del av ett erbjudande om försäljning eller tecknande av värdepapper, eller uppmaning till köp<br />

eller tecknande av aktier, ej heller ska det i något avseende, helt eller delvis, utgöra tillförlitlig grund i samband med något avtal eller<br />

utfästelse.<br />

Ingen del av <strong>Handelsbanken</strong>s analysrapporter får reproduceras eller distribueras till någon annan person utan att <strong>Handelsbanken</strong><br />

dessförinnan lämnat sitt skriftliga medgivande därtill. Spridningen av denna analysrapport kan i vissa jurisdiktioner vara förbjuden i lag och<br />

personer som på något sätt mottar analysrapporten måste själv förvissa sig om sådana eventuella restriktioner.<br />

Särskilda upplysningar/Disclosures<br />

<strong>Handelsbanken</strong> står <strong>under</strong> tillsyn av Finansinpektionen. Enligt <strong>Handelsbanken</strong>s Etiska riktlinjer som gäller för Handelsbankskoncernen ska<br />

styrelsen och samtliga anställda inom <strong>Handelsbanken</strong> i sin verksamhet i banken och vid utförande av andra uppdrag iaktta hög etisk<br />

standard. <strong>Handelsbanken</strong> har också antagit riktlinjer som ska säkerställa analytikers och analysavdelningens integritet och oberoende samt<br />

identifiera och eliminera, undvika, hantera eller offentliggöra faktiska eller potentiella intressekonflikter som berör analytiker,<br />

analysavdelningen eller <strong>Handelsbanken</strong>. Som ett led i kontrollen av intressekonflikter har <strong>Handelsbanken</strong> infört restriktioner (Chinese Walls) i<br />

kommunikationen mellan analysavdelningen och andra avdelningar inom <strong>Handelsbanken</strong>.<br />

Analysavdelningen är också organisatoriskt åtskild från Corporate Finance-avdelningen och andra avdelningar med liknande arbetsuppgifter.<br />

I riktlinjerna finns också regler för hur ersättningar, bonus och lön får betalas ut till analytiker, vilka marknadsföringsaktiviteter en analytiker<br />

får delta i, hur analytiker ska hantera sina egna och närståendes värdepappersaffärer mm. Vidare finns också inskränkningar i<br />

kommunikationen mellan analytikern och det analyserade bolaget. För fullständig information om <strong>Handelsbanken</strong>s Etiska riktlinjer och<br />

riktlinjerna angående intressekonflikter i förhållande till analytiker hänvisas till <strong>Handelsbanken</strong>s hemsida www.handelsbanken.se /Om<br />

banken/ Ansvarsfullt företagande/Etiska riktlinjer eller Riktlinjer analys.<br />

29 December 2009 16

Contact information<br />

Capital Markets<br />

Per Beckman Head +46 8 701 43 56<br />

Per Elcar Global co-head of Equities +46 8 701 19 49<br />

Björn Linden Global co-head of Equities +44 7909528735<br />

Jan Häggström Head of Economic Research and<br />

Chief Economist, SHB<br />

+46 8 701 10 97<br />

Magnus Fageräng Head of Structured Products +46 8 701 30 72<br />

Exchange & Commodities +1 212 326 51 20<br />

Dan Lindwall Head of Fixed Income, Foreign<br />

Exchange & Commodities +46 8 701 43 77<br />

Peter Karlsson Head of Equity & Credit Research +46 8 701 21 51<br />

Debt Capital Markets<br />

Tony Lindlöf Deputy Head of Debt Capital<br />

Markets<br />

+46 8 701 25 10<br />

Kjell Arvidsson Head of Syndicated Loans +46 8 701 20 04<br />

Anders Holmlund Head of Structured Finance<br />

and Advisory<br />

+46 8 701 85 29<br />

Kenneth Holmström Head of Origination +46 8 701 12 21<br />

Måns Niklasson Head of Acquisition Finance +46 8 701 52 84<br />

Ulf Stejmar Head of Corporate Bonds +46 8 701 24 16<br />

Economic Research<br />

Jan Häggström Head of Economic Research +46 8 701 10 97<br />

Sweden<br />

Hans Julin Financial Trends, Trading +46 8 463 45 06<br />

Petter Lundvik USA, Special Analysis +46 8 701 33 97<br />

Gunnar Tersman Eastern Europe, Emerging<br />

Markets<br />

+46 8 701 20 53<br />

Helena Trygg Japan +46 8 701 12 84<br />

Anna Råman Swedish Economy +46 8 701 84 50<br />

Stefan Hörnell Swedish Economy +46 8 701 34 74<br />

Regional Sales<br />

Copenhagen<br />

Henrik Kryger Olsen +45 33 41 85 18<br />

Gothenburg<br />

Karl-Johan Svensson +46 31 743 31 09<br />

Helsinki<br />

Mika Rämänen +358 10 444 62 20<br />

London<br />

David Hotton +44 207 578 86 19<br />

Toll-free numbers From Sweden to<br />

N.Y. & Singapore<br />

020-58 64 46<br />

Svenska <strong>Handelsbanken</strong> AB (publ)<br />

Stockholm<br />

Blasieholmstorg 11<br />

SE-106 70 Stockholm<br />

Tel. +46 8 701 10 00<br />

Fax. +46 8 611 11 80<br />

Copenhagen<br />

Havneholmen 29<br />

DK-1561 Copenhagen V<br />

Tel. +45 33 41 8200<br />

Fax. +45 33 41 85 52<br />

From Norway to<br />

N.Y. & Singapore<br />

800 40 333<br />

Helsinki<br />

Aleksanterinkatu 11<br />

FI-00100 Helsinki<br />

Tel. +358 10 444 11<br />

Fax. +358 10 444 2578<br />

Fixed Income, Foreign Exchange & Commodities<br />

Torbjörn Iwarson Head of Commodities +46 8 463 45 70<br />

Warwick Salvage Head of rates +46 8 463 45 41<br />

Håkan Larsson Head of FX/Emerging Markets +46 8 463 45 19<br />

Marcus Cederberg Head of Sales +46 8 463 46 70<br />

Lars Henriksson Head of F/X Sales +46 8 463 45 18<br />

Patrik Meijer Head of liquid bonds +46 8 463 45 54<br />

Trading Strategy<br />

Claes Måhlén Chief Strategist +46 8 463 45 35<br />

Martin Enlund Senior FX Strategist +46 8 463 46 33<br />

Henrik Eriksson Senior Fixed Income Strategist +46 8 463 46 62<br />

Jenny Mannent Senior FX Strategist +46 8 463 45 25<br />

Denmark<br />

Jes Asmussen Head, Economic Research +45 33 41 82 03<br />

Rasmus Gudum-Sessingø +45 33 41 86 19<br />

Thomas Haugaard<br />

Finland<br />

Latin America, Emerging Markets +45 33 41 82 29<br />

Tiina Helenius Head, Economic Research +358 10 444 2404<br />

Tuulia Asplund +358 10 444 2403<br />

Norway<br />

Knut Anton Mork Head, Economic Research +47 22 94 08 81<br />

Shakeb Syed +47 22 94 07 07<br />

Luxembourg<br />

Christiane Junio +352 274 868 244<br />

Malmö<br />

Per-Johan Prabert +46 40 24 51 91<br />

Oslo<br />

Bente Haugan +47 22 82 30 78<br />

From Denmark to<br />

N.Y. & Singapore<br />

8001 72 02<br />

Oslo<br />

Rådhusgaten 27,<br />

Postboks 1249 Vika<br />

NO-0110 Oslo<br />

Tel. +47 22 94 0700<br />

Fax. +47 2233 6915<br />

From Finland to<br />

N.Y. & Singapore<br />

0800 91 11 00<br />

London<br />

Trinity Tower,<br />

9 Thomas More Street<br />

London GB-E1W 1GE<br />

Tel. +44 207 578 8668<br />

Fax. +44 207 578 8090<br />

Within the US<br />

1-800 396-2758<br />

New York<br />

<strong>Handelsbanken</strong> Markets<br />

Securities inc.<br />

875 Third Avenue, 4 th floor<br />

New York, NY 10022-7218<br />

Tel. +1 212 446 4700<br />

Fax. +1 212 326 2730<br />

NASD, SIPC