informacja dodatkowa do sprawozdania finansowego ... - Notowania

informacja dodatkowa do sprawozdania finansowego ... - Notowania

informacja dodatkowa do sprawozdania finansowego ... - Notowania

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Roczne skonsoli<strong>do</strong>wane sprawozdanie finansowe Inter Cars S.A. za okres od 1 stycznia <strong>do</strong> 31 grudnia 2012 roku<br />

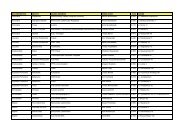

Informacje objaśniające <strong>do</strong> rocznego skonsoli<strong>do</strong>wanego <strong>sprawozdania</strong> <strong>finansowego</strong><br />

(w tys. zł)<br />

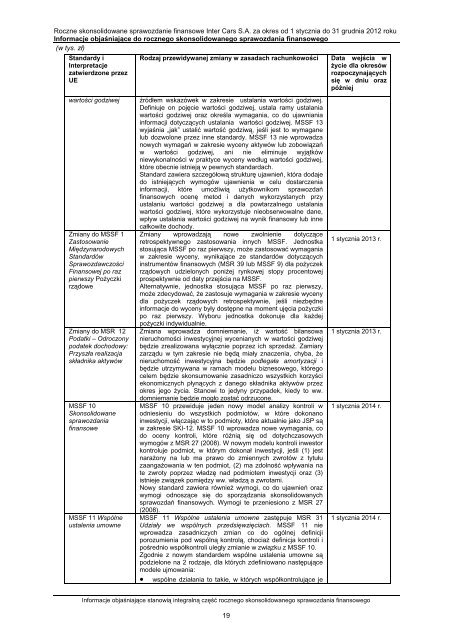

Standardy i<br />

Interpretacje<br />

zatwierdzone przez<br />

UE<br />

wartości godziwej<br />

Zmiany <strong>do</strong> MSSF 1<br />

Zastosowanie<br />

Międzynaro<strong>do</strong>wych<br />

Standardów<br />

Sprawozdawczości<br />

Finansowej po raz<br />

pierwszy Pożyczki<br />

rzą<strong>do</strong>we<br />

Zmiany <strong>do</strong> MSR 12<br />

Podatki – Odroczony<br />

podatek <strong>do</strong>cho<strong>do</strong>wy:<br />

Przyszła realizacja<br />

składnika aktywów<br />

MSSF 10<br />

Skonsoli<strong>do</strong>wane<br />

<strong>sprawozdania</strong><br />

finansowe<br />

MSSF 11 Wspólne<br />

ustalenia umowne<br />

Rodzaj przewidywanej zmiany w zasadach rachunkowości Data wejścia w<br />

życie dla okresów<br />

rozpoczynających<br />

się w dniu oraz<br />

później<br />

źródłem wskazówek w zakresie ustalania wartości godziwej.<br />

Definiuje on pojęcie wartości godziwej, ustala ramy ustalania<br />

wartości godziwej oraz określa wymagania, co <strong>do</strong> ujawniania<br />

informacji <strong>do</strong>tyczących ustalania wartości godziwej. MSSF 13<br />

wyjaśnia „jak” ustalić wartość godziwą, jeśli jest to wymagane<br />

lub <strong>do</strong>zwolone przez inne standardy. MSSF 13 nie wprowadza<br />

nowych wymagań w zakresie wyceny aktywów lub zobowiązań<br />

w wartości godziwej, ani nie eliminuje wyjątków<br />

niewykonalności w praktyce wyceny według wartości godziwej,<br />

które obecnie istnieją w pewnych standardach.<br />

Standard zawiera szczegółową strukturę ujawnień, która <strong>do</strong>daje<br />

<strong>do</strong> istniejących wymogów ujawnienia w celu <strong>do</strong>starczenia<br />

informacji, które umożliwią użytkownikom sprawozdań<br />

finansowych ocenę metod i danych wykorzystanych przy<br />

ustalaniu wartości godziwej a dla powtarzalnego ustalania<br />

wartości godziwej, które wykorzystuje nieobserwowalne dane,<br />

wpływ ustalania wartości godziwej na wynik finansowy lub inne<br />

całkowite <strong>do</strong>chody.<br />

Zmiany wprowadzają nowe zwolnienie <strong>do</strong>tyczące<br />

retrospektywnego zastosowania innych MSSF. Jednostka<br />

stosująca MSSF po raz pierwszy, może zastosować wymagania<br />

w zakresie wyceny, wynikające ze standardów <strong>do</strong>tyczących<br />

instrumentów finansowych (MSR 39 lub MSSF 9) dla pożyczek<br />

rzą<strong>do</strong>wych udzielonych poniżej rynkowej stopy procentowej<br />

prospektywnie od daty przejścia na MSSF.<br />

Alternatywnie, jednostka stosująca MSSF po raz pierwszy,<br />

może zdecy<strong>do</strong>wać, że zastosuje wymagania w zakresie wyceny<br />

dla pożyczek rzą<strong>do</strong>wych retrospektywnie, jeśli niezbędne<br />

informacje <strong>do</strong> wyceny były <strong>do</strong>stępne na moment ujęcia pożyczki<br />

po raz pierwszy. Wyboru jednostka <strong>do</strong>konuje dla każdej<br />

pożyczki indywidualnie.<br />

Zmiana wprowadza <strong>do</strong>mniemanie, iż wartość bilansowa<br />

nieruchomości inwestycyjnej wycenianych w wartości godziwej<br />

będzie zrealizowana wyłącznie poprzez ich sprzedaż. Zamiary<br />

zarządu w tym zakresie nie będą miały znaczenia, chyba, że<br />

nieruchomość inwestycyjna będzie podlegała amortyzacji i<br />

będzie utrzymywana w ramach modelu biznesowego, którego<br />

celem będzie skonsumowanie zasadniczo wszystkich korzyści<br />

ekonomicznych płynących z danego składnika aktywów przez<br />

okres jego życia. Stanowi to jedyny przypadek, kiedy to ww.<br />

<strong>do</strong>mniemanie będzie mogło zostać odrzucone.<br />

MSSF 10 przewiduje jeden nowy model analizy kontroli w<br />

odniesieniu <strong>do</strong> wszystkich podmiotów, w które <strong>do</strong>konano<br />

inwestycji, włączając w to podmioty, które aktualnie jako JSP są<br />

w zakresie SKI-12. MSSF 10 wprowadza nowe wymagania, co<br />

<strong>do</strong> oceny kontroli, które różnią się od <strong>do</strong>tychczasowych<br />

wymogów z MSR 27 (2008). W nowym modelu kontroli inwestor<br />

kontroluje podmiot, w którym <strong>do</strong>konał inwestycji, jeśli (1) jest<br />

narażony na lub ma prawo <strong>do</strong> zmiennych zwrotów z tytułu<br />

zaangażowania w ten podmiot, (2) ma z<strong>do</strong>lność wpływania na<br />

te zwroty poprzez władzę nad podmiotem inwestycji oraz (3)<br />

istnieje związek pomiędzy ww. władzą a zwrotami.<br />

Nowy standard zawiera również wymogi, co <strong>do</strong> ujawnień oraz<br />

wymogi odnoszące się <strong>do</strong> sporządzania skonsoli<strong>do</strong>wanych<br />

sprawozdań finansowych. Wymogi te przeniesiono z MSR 27<br />

(2008).<br />

MSSF 11 Wspólne ustalenia umowne zastępuje MSR 31<br />

Udziały we wspólnych przedsięwzięciach. MSSF 11 nie<br />

wprowadza zasadniczych zmian co <strong>do</strong> ogólnej definicji<br />

porozumienia pod wspólną kontrolą, chociaż definicja kontroli i<br />

pośrednio współkontroli uległy zmianie w związku z MSSF 10.<br />

Zgodnie z nowym standardem wspólne ustalenia umowne są<br />

podzielone na 2 rodzaje, dla których zdefiniowano następujące<br />

modele ujmowania:<br />

• wspólne działania to takie, w których współkontrolujące je<br />

1 stycznia 2013 r.<br />

1 stycznia 2013 r.<br />

1 stycznia 2014 r.<br />

1 stycznia 2014 r.<br />

Informacje objaśniające stanowią integralną część rocznego skonsoli<strong>do</strong>wanego <strong>sprawozdania</strong> <strong>finansowego</strong><br />

19