informacja dodatkowa do sprawozdania finansowego ... - Notowania

informacja dodatkowa do sprawozdania finansowego ... - Notowania

informacja dodatkowa do sprawozdania finansowego ... - Notowania

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

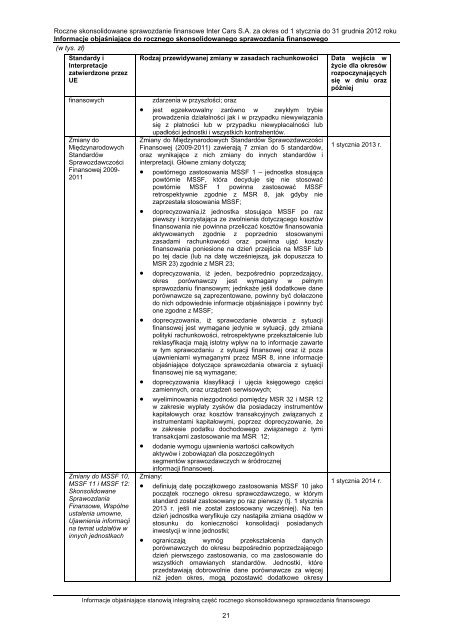

Roczne skonsoli<strong>do</strong>wane sprawozdanie finansowe Inter Cars S.A. za okres od 1 stycznia <strong>do</strong> 31 grudnia 2012 roku<br />

Informacje objaśniające <strong>do</strong> rocznego skonsoli<strong>do</strong>wanego <strong>sprawozdania</strong> <strong>finansowego</strong><br />

(w tys. zł)<br />

Standardy i<br />

Interpretacje<br />

zatwierdzone przez<br />

UE<br />

finansowych<br />

Zmiany <strong>do</strong><br />

Międzynaro<strong>do</strong>wych<br />

Standardów<br />

Sprawozdawczości<br />

Finansowej 2009-<br />

2011<br />

Zmiany <strong>do</strong> MSSF 10,<br />

MSSF 11 i MSSF 12:<br />

Skonsoli<strong>do</strong>wane<br />

Sprawozdania<br />

Finansowe, Wspólne<br />

ustalenia umowne,<br />

Ujawnienia informacji<br />

na temat udziałów w<br />

innych jednostkach<br />

Rodzaj przewidywanej zmiany w zasadach rachunkowości Data wejścia w<br />

życie dla okresów<br />

rozpoczynających<br />

się w dniu oraz<br />

później<br />

zdarzenia w przyszłości; oraz<br />

• jest egzekwowalny zarówno w zwykłym trybie<br />

prowadzenia działalności jak i w przypadku niewywiązania<br />

się z płatności lub w przypadku niewypłacalności lub<br />

upadłości jednostki i wszystkich kontrahentów.<br />

Zmiany <strong>do</strong> Międzynaro<strong>do</strong>wych Standardów Sprawozdawczości<br />

Finansowej (2009-2011) zawierają 7 zmian <strong>do</strong> 5 standardów,<br />

oraz wynikające z nich zmiany <strong>do</strong> innych standardów i<br />

interpretacji. Główne zmiany <strong>do</strong>tyczą:<br />

• powtórnego zastosowania MSSF 1 – jednostka stosująca<br />

powtórnie MSSF, która decyduje się nie stosować<br />

powtórnie MSSF 1 powinna zastosować MSSF<br />

retrospektywnie zgodnie z MSR 8, jak gdyby nie<br />

zaprzestała stosowania MSSF;<br />

• <strong>do</strong>precyzowania,iż jednostka stosująca MSSF po raz<br />

piewszy i korzystająca ze zwolnienia <strong>do</strong>tyczącego kosztów<br />

finansowania nie powinna przeliczać kosztów finansowania<br />

aktywowanych zgodnie z poprzednio stosowanymi<br />

zasadami rachunkowości oraz powinna ująć koszty<br />

finansowania poniesione na dzień przejścia na MSSF lub<br />

po tej dacie (lub na datę wcześniejszą, jak <strong>do</strong>puszcza to<br />

MSR 23) zgodnie z MSR 23;<br />

• <strong>do</strong>precyzowania, iż jeden, bezpośrednio poprzedzający,<br />

okres porównawczy jest wymagany w pełnym<br />

sprawozdaniu finansowym; jednkaże jeśli <strong>do</strong>datkowe dane<br />

porównawcze są zaprezentowane, powinny być <strong>do</strong>łaczone<br />

<strong>do</strong> nich odpowiednie informacje objaśniające i powinny być<br />

one zgodne z MSSF;<br />

• <strong>do</strong>precyzowania, iż sprawozdanie otwarcia z sytuacji<br />

finansowej jest wymagane jedynie w sytuacji, gdy zmiana<br />

polityki rachunkowości, retrospektywne przekształcenie lub<br />

reklasyfikacja mają istotny wpływ na to informacje zawarte<br />

w tym sprawozdaniu z sytuacji finansowej oraz iż poza<br />

ujawnieniami wymaganymi przez MSR 8, inne informacje<br />

objaśniające <strong>do</strong>tyczące <strong>sprawozdania</strong> otwarcia z sytuacji<br />

finansowej nie są wymagane;<br />

• <strong>do</strong>precyzowania klasyfikacji i ujęcia księgowego części<br />

zamiennych, oraz urządzeń serwisowych;<br />

• wyeliminowania niezgodności pomiędzy MSR 32 i MSR 12<br />

w zakresie wypłaty zysków dla posiadaczy instrumentów<br />

kapitałowych oraz kosztów transakcyjnych związanych z<br />

instrumentami kapitałowymi, poprzez <strong>do</strong>precyzowanie, że<br />

w zakresie podatku <strong>do</strong>cho<strong>do</strong>wego związanego z tymi<br />

transakcjami zastosowanie ma MSR 12;<br />

• <strong>do</strong>danie wymogu ujawnienia wartości całkowitych<br />

aktywów i zobowiązań dla poszczególnych<br />

segmentów sprawozdawczych w śródrocznej<br />

informacji finansowej.<br />

Zmiany:<br />

• definiują datę początkowego zastosowania MSSF 10 jako<br />

początek rocznego okresu sprawozdawczego, w którym<br />

standard został zastosowany po raz pierwszy (tj. 1 stycznia<br />

2013 r. jeśli nie został zastosowany wcześniej). Na ten<br />

dzień jednostka weryfikuje czy nastąpiła zmiana osądów w<br />

stosunku <strong>do</strong> konieczności konsolidacji posiadanych<br />

inwestycji w inne jednostki;<br />

• ograniczają wymóg przekształcenia danych<br />

porównawczych <strong>do</strong> okresu bezpośrednio poprzedzającego<br />

dzień pierwszego zastosowania, co ma zastosowanie <strong>do</strong><br />

wszystkich omawianych standardów. Jednostki, które<br />

przedstawiają <strong>do</strong>browolnie dane porównawcze za więcej<br />

niż jeden okres, mogą pozostawić <strong>do</strong>datkowe okresy<br />

1 stycznia 2013 r.<br />

1 stycznia 2014 r.<br />

Informacje objaśniające stanowią integralną część rocznego skonsoli<strong>do</strong>wanego <strong>sprawozdania</strong> <strong>finansowego</strong><br />

21