Ä a s o p i s Ä e s k é h o p o j i Å¡ Å¥ o v n i c t v à - Pojistný obzor

Ä a s o p i s Ä e s k é h o p o j i Å¡ Å¥ o v n i c t v à - Pojistný obzor

Ä a s o p i s Ä e s k é h o p o j i Å¡ Å¥ o v n i c t v à - Pojistný obzor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ekonomické informace<br />

V roce 2008 vzrostl vlastní kapitál pojišťoven o 13,1 %,<br />

navíc stabilitu tuzemského pojistného sektoru<br />

dokumentuje i ukazatel solventnosti.<br />

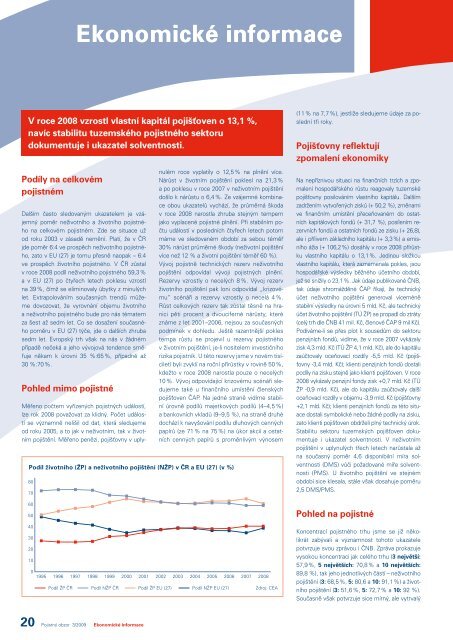

Podíly na celkovém<br />

pojistném<br />

Dalším často sledovaným ukazatelem je vzájemný<br />

poměr neživotního a životního pojistného<br />

na celkovém pojistném. Zde se situace už<br />

od roku 2003 v zásadě nemění. Platí, že v ČR<br />

jde poměr 6:4 ve prospěch neživotního pojistného,<br />

zato v EU (27) je tomu přesně naopak – 6:4<br />

ve prospěch životního pojistného. V ČR zůstal<br />

v roce 2008 podíl neživotního pojistného 59,3 %<br />

a v EU (27) po čtyřech letech poklesu vzrostl<br />

na 39 %, čímž se eliminovaly úbytky z minulých<br />

let. Extrapolováním současných trendů můžeme<br />

dovozovat, že vyrovnání objemu životního<br />

a neživotního pojistného bude pro nás tématem<br />

za šest až sedm let. Co se dosažení současného<br />

poměru v EU (27) týče, jde o dalších zhruba<br />

sedm let. Evropský trh však na nás v žádném<br />

případě nečeká a jeho vývojová tendence směřuje<br />

někam k úrovni 35 %:65 %, případně až<br />

30 %:70 %.<br />

Pohled mimo pojistné<br />

Měřeno počtem vyřízených pojistných událostí,<br />

lze rok 2008 považovat za klidný. Počet událostí<br />

se významně nelišil od dat, která sledujeme<br />

od roku 2005, a to jak v neživotním, tak v životním<br />

pojištění. Měřeno penězi, pojišťovny v uplynulém<br />

roce vyplatily o 12,5 % na plnění více.<br />

Nárůst v životním pojištění poklesl na 21,3 %<br />

a po poklesu v roce 2007 v neživotním pojištění<br />

došlo k nárůstu o 6,4 %. Ze vzájemné kombinace<br />

obou ukazatelů vychází, že průměrná škoda<br />

v roce 2008 narostla zhruba stejným tempem<br />

jako vyplacené pojistné plnění. Při stabilním počtu<br />

událostí v posledních čtyřech letech potom<br />

máme ve sledovaném období za sebou téměř<br />

30% nárůst průměrné škody (neživotní pojištění<br />

více než 12 % a životní pojištění téměř 60 %).<br />

Vývoj pojistně technických rezerv neživotního<br />

pojištění odpovídal vývoji pojistných plnění.<br />

Rezervy vzrostly o necelých 8 %. Vývoj rezerv<br />

životního pojištění pak loni odpovídal „krizovému“<br />

scénáři a rezervy vzrostly o necelá 4 %.<br />

Růst celkových rezerv tak zůstal těsně na hranici<br />

pěti procent a dvouciferné nárůsty, které<br />

známe z let 2001–2006, nejsou za současných<br />

podmínek v dohledu. Ještě razantnější pokles<br />

tempa růstu se projevil u rezervy pojistného<br />

v životním pojištění, je-li nositelem investičního<br />

rizika pojistník. U této rezervy jsme v novém tisíciletí<br />

byli zvyklí na roční přírůstky v rovině 50 %,<br />

kdežto v roce 2008 narostla pouze o necelých<br />

10 %. Vývoj odpovídající krizovému scénáři sledujeme<br />

také u finančního umístění členských<br />

pojišťoven ČAP. Na jedné straně vidíme stabilní<br />

úrovně podílů majetkových podílů (4–4,5 %)<br />

a bankovních vkladů (9–9,5 %), na straně druhé<br />

dochází k navyšování podílu dluhových cenných<br />

papírů (ze 71 % na 75 %) na úkor akcií a ostatních<br />

cenných papírů s proměnlivým výnosem<br />

Podíl životního (ŽP) a neživotního pojištění (NŽP) v ČR a EU (27) (v %)<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008<br />

Podíl ŽP ČR Podíl NŽP ČR Podíl ŽP EU (27) Podíl NŽP EU (27) Zdroj: CEA<br />

(11 % na 7,7 %), jestliže sledujeme údaje za poslední<br />

tři roky.<br />

Pojišťovny reflektují<br />

zpomalení ekonomiky<br />

Na nepříznivou situaci na finančních trzích a zpomalení<br />

hospodářského růstu reagovaly tuzemské<br />

pojišťovny posilováním vlastního kapitálu. Dalším<br />

zadržením vytvořených zisků (+ 50,2 %), změnami<br />

ve finančním umístění přeceňovaném do ostatních<br />

kapitálových fondů (+ 31,7 %), posílením rezervních<br />

fondů a ostatních fondů ze zisku (+ 26,8),<br />

ale i přílivem základního kapitálu (+ 3,3 %) a emisního<br />

ážia (+ 106,2 %) dosáhly v roce 2008 přírůstku<br />

vlastního kapitálu o 13,1 %. Jedinou složkou<br />

vlastního kapitálu, která zaznamenala pokles, jsou<br />

hospodářské výsledky běžného účetního období,<br />

jež se snížily o 23,1 %. Jak údaje publikované ČNB,<br />

tak údaje shromážděné ČAP říkají, že technický<br />

účet neživotního pojištění generoval víceméně<br />

stabilní výsledky na úrovni 5 mld. Kč, ale technický<br />

účet životního pojištění (TÚ ŽP) se propadl do ztráty<br />

(celý trh dle ČNB 41 mil. Kč, členové ČAP 9 mil Kč).<br />

Podíváme-li se přes plot k sousedům do sektoru<br />

penzijních fondů, vidíme, že v roce 2007 vykázaly<br />

zisk 4,3 mld. Kč (TÚ ŽP 4,1 mld. Kč), ale do kapitálu<br />

zaúčtovaly oceňovací rozdíly -5,5 mld. Kč (pojišťovny<br />

-3,4 mld. Kč); klienti penzijních fondů dostali<br />

podíly na zisku stejně jako klienti pojišťoven. V roce<br />

2008 vykázaly penzijní fondy zisk +0,7 mld. Kč (TÚ<br />

ŽP -0,9 mld. Kč), ale do kapitálu zaúčtovaly další<br />

oceňovací rozdíly v objemu -3,9 mld. Kč (pojišťovny<br />

+2,1 mld. Kč); klienti penzijních fondů za této situace<br />

dostali symbolické nebo žádné podíly na zisku,<br />

zato klienti pojišťoven obdrželi plný technický úrok.<br />

Stabilitu sektoru tuzemských pojišťoven dokumentuje<br />

i ukazatel solventnosti. V neživotním<br />

pojištění v uplynulých třech letech narůstala až<br />

na současný poměr 4,6 disponibilní míra solventnosti<br />

(DMS) vůči požadované míře solventnosti<br />

(PMS). U životního pojištění ve stejném<br />

období sice klesala, stále však dosahuje poměru<br />

2,5 DMS/PMS.<br />

Pohled na pojistné<br />

Koncentrací pojistného trhu jsme se již několikrát<br />

zabývali a významnost tohoto ukazatele<br />

potvrzuje svou zprávou i ČNB. Zpráva prokazuje<br />

vysokou koncentraci jak celého trhu (3 největší:<br />

57,9 %, 5 největších: 70,8 % a 10 největších:<br />

89,8 %), tak jeho jednotlivých částí – neživotního<br />

pojištění (3: 68,5 %, 5: 80,6 a 10: 91,1 %) a životního<br />

pojištění (3: 51,6 %, 5: 72,7 % a 10: 92 %).<br />

Současně však potvrzuje sice mírný, ale vytrvalý<br />

20 Pojistný <strong>obzor</strong> 3/2009 Ekonomické informace