Ä a s o p i s Ä e s k é h o p o j i Å¡ Å¥ o v n i c t v à - Pojistný obzor

Ä a s o p i s Ä e s k é h o p o j i Å¡ Å¥ o v n i c t v à - Pojistný obzor

Ä a s o p i s Ä e s k é h o p o j i Å¡ Å¥ o v n i c t v à - Pojistný obzor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Země Německo Česká<br />

republika<br />

Počet obyvatel 82 641 000 10 189 000<br />

Hrubý národní produkt na obyvatele (PPP USD) 31 830 20 920<br />

Střední délka života při narození, muži/ženy (počet let) 77/82 73/80<br />

Zdravá délka života při narození, muži/ženy (počet let) 70/74 66/71<br />

Pravděpodobnost úmrtí do věku 5 let na 1000 obyvatel 5 4<br />

Pravděpodobnost úmrtí ve věku 15–60 let na 1000 obyvatel, muži/ženy 106/55 148/67<br />

Celkové výdaje na zdravotnictví v přepočtu na obyvatele (USD) 3250** 1 447<br />

Celkové výdaje na zdravotnictví v % HDP 10,7** 7,1<br />

Zdroj: WHO HFA. Údaje za rok 2006, pokud není uvedeno jinak. *2003 **2005<br />

votního plánu, který obsahuje „gatekeeping“,<br />

motivováni prostřednictvím levnějších pojistek<br />

(Hesse, 2005).<br />

Další inovací bylo zavedení „poliklinik“ po celém<br />

území Německa. Polikliniky dříve existovaly pouze<br />

ve Východním Německu, v Západním nebyly<br />

institucionalizovány. K přednostem poliklinik patřily<br />

zejména nižší náklady a vyšší propojenost zdravotní<br />

péče díky společné alokaci lékařů primární<br />

a sekundární péče pod jednou střechou (Hesse,<br />

2005). Současně s rozšířením existence poliklinik<br />

a s posílením role praktických lékařů jako „vstupních<br />

bran“ ke specializované zdravotní péči došlo<br />

k revizi legislativy v oblasti integrované zdravotní<br />

péče. Hesse (2005) uvádí, že se poprvé do oblasti<br />

konkurence dostalo hledisko kvalitativní, jež<br />

spolu s cenou začalo určovat, která zdravotnická<br />

zařízení budou pojišťovnami smluvně sjednávána.<br />

Různá kvalita a cena jednotlivých poskytovatelů<br />

tak zdravotním pojišťovnám umožňovala sestavení<br />

portfolia, jež nelépe reflektovalo potřeby jejich<br />

pojištěnců.<br />

zdravotního pojištění pro všechny pojištěnce,<br />

zachování paralelní existence veřejného a soukromého<br />

zdravotního pojištění a posílení konkurence<br />

v celém sektoru zdravotnictví.<br />

Opatření garantující právo pro všechny občany<br />

na zdravotní pojištění bylo do balíčku reformních<br />

opatření zahrnuto v reakci na vysoký počet nepojištěných<br />

osob v systému 1 . Každá zdravotní<br />

pojišťovna musí zájemci o zdravotní pojištění<br />

nabídnout alespoň tzv. základní balíček, čímž má<br />

být zajištěn univerzální přístup ke zdravotní péči<br />

pro celou populaci (Lisac, 2006).<br />

Zdravotní fond<br />

Nová legislativa rovněž počítá se zavedením<br />

jednotné sazby pro platbu zdravotního pojištění.<br />

Tato sazba má být určována centrálně ministerstvem<br />

zdravotnictví a má být udána jako<br />

procento z pracovního příjmu zaměstnanců.<br />

V rámci nového systému budou platby pojistného<br />

z příjmu zaměstnanců zasílané do nově<br />

vytvořeného zdravotního fondu, s jehož vznikem<br />

se počítá od roku 2009. Do zdravotního<br />

fondu mají rovněž proudit daňové zdroje, určené<br />

primárně jako platba pojistného za nezletilé<br />

děti. Fond má nashromážděnou částku dále<br />

přerozdělit mezi jednotlivé zdravotní pojišťovny<br />

(Zimmermann, 2006).<br />

Cílem zavedení zdravotního fondu je podle<br />

Zimmermanna (2006) stabilizovat financování<br />

zdravotnictví, které se stává v posledních letech<br />

velmi nákladné, přičemž nestabilita se<br />

projevuje akumulací dluhu, který vzniká poklesem<br />

příjmů (díky demografickým změnám<br />

a vysoké míře nezaměstnanosti) a zvyšujícími<br />

se náklady. Spolu s vytvořením fondu má dále<br />

dojít ke snížení přímého zatížení pracovního<br />

příjmu vysokou výší sociálního a zdravotního<br />

pojištění, čímž lze motivovat zaměstnavatele<br />

k dalšímu zaměstnávání pracovní síly (a snižovat<br />

v Německu poměrně vysokou míru nezaměstnanosti).<br />

Dále se stále diskutuje o rozšíření<br />

základu pro platbu sociálního pojištění<br />

na další příjmy (kapitál atd.), opět s cílem snížit<br />

zatížení pracovních nákladů na zaměstnance.<br />

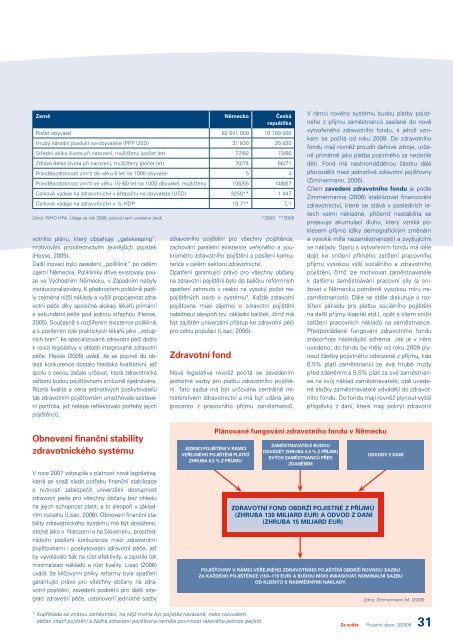

Předpokládané fungování zdravotního fondu<br />

znázorňuje následující schéma. Jak je v něm<br />

uvedeno, do fondu by měly od roku 2009 plynout<br />

částky pojistného odvozené z příjmu, kde<br />

6,5% platí zaměstnanci ze své hrubé mzdy<br />

před zdaněním a 5,5% platí za své zaměstnance<br />

na svůj náklad zaměstnavatelé; obě uvedené<br />

složky zaměstnavatelé odvádějí do zdravotního<br />

fondu. Do fondu mají rovněž plynout vyšší<br />

příspěvky z daní, které mají pokrýt zdravotní<br />

Obnovení finanční stability<br />

zdravotnického systému<br />

V roce 2007 vstoupila v platnost nová legislativa,<br />

která se snaží sladit potřebu finanční stabilizace<br />

s nutností zabezpečit univerzální dostupnost<br />

zdravotní péče pro všechny občany bez ohledu<br />

na jejich schopnost platit, a to alespoň v základním<br />

rozsahu (Lisac, 2006). Obnovení finanční stability<br />

zdravotnického systému má být dosaženo,<br />

stejně jako v Nizozemí a na Slovensku, prostřednictvím<br />

posílení konkurence mezi zdravotními<br />

pojišťovnami i poskytovateli zdravotní péče, jež<br />

by vyvolávalo tlak na růst efektivity, a zajistilo tak<br />

minimalizaci nákladů a růst kvality. Lisac (2006)<br />

uvádí, že klíčovými prvky reformy byla opatření<br />

garantující právo pro všechny občany na zdravotní<br />

pojištění, zavedení podnětů pro další integraci<br />

zdravotní péče, ustanovení jednotné sazby<br />

Plánované fungování zdravotního fondu v Německu<br />

Jedinci pojištěni v rámci<br />

veřejného pojištění platící<br />

zhruba 6,5 % z příjmu<br />

Zaměstnavatelé budou<br />

odvádět zhruba 5,5 % z příjmu<br />

svých zaměstnanců před<br />

zdaněním<br />

Zdravotní fond obdrží pojistné z příjmů<br />

(zhruba 130 miliard Eur) a odvod z daní<br />

(zhruba 15 miliard Eur)<br />

Odvody z daní<br />

Pojišťovny v rámci veřejného zdravotního pojištění obdrží rovnou sazbu<br />

za každého pojištěnce (150–170 eur) a budou moci inkasovat nominální sazbu<br />

od klientů s nadměrnými náklady.<br />

Zdroj: Zimmermann M. (2006)<br />

1)<br />

Kupříkladu se ztrátou zaměstnání, na nějž mohla být pojistka navázaná, nebo rozvodem,<br />

občan ztratil pojištění a žádná zdravotní pojišťovna neměla povinnost takového jedince pojistit.<br />

Ze světa Pojistný <strong>obzor</strong> 3/2009 31