JEDNOLITY RZECZOWY WYKAZ AKT

JEDNOLITY RZECZOWY WYKAZ AKT

JEDNOLITY RZECZOWY WYKAZ AKT

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

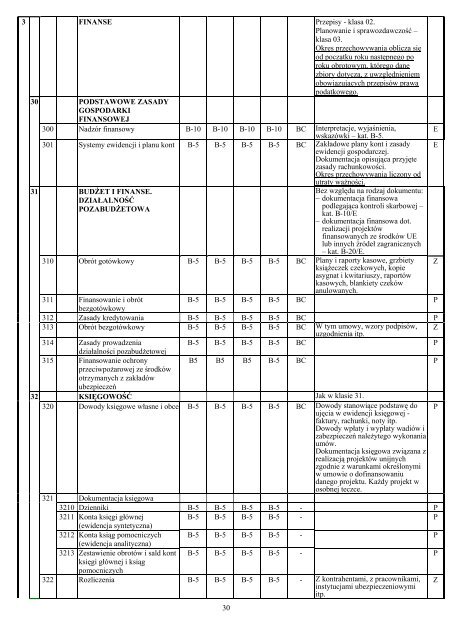

3 FINANSE Przepisy - klasa 02.<br />

Planowanie i sprawozdawczość –<br />

klasa 03.<br />

Okres przechowywania oblicza się<br />

od początku roku następnego po<br />

roku obrotowym, którego dane<br />

zbiory dotyczą, z uwzględnieniem<br />

obowiązujących przepisów prawa<br />

podatkowego.<br />

30 PODSTAWOWE ZASADY<br />

GOSPODARKI<br />

FINANSOWEJ<br />

300 Nadzór finansowy B-10 B-10 B-10 B-10 BC Interpretacje, wyjaśnienia,<br />

wskazówki – kat. B-5.<br />

301 Systemy ewidencji i planu kont B-5 B-5 B-5 B-5 BC Zakładowe plany kont i zasady<br />

ewidencji gospodarczej.<br />

Dokumentacja opisująca przyjęte<br />

zasady rachunkowości.<br />

Okres przechowywania liczony od<br />

31 BUDŻET I FINANSE.<br />

DZIAŁALNOŚĆ<br />

POZABUDŻETOWA<br />

30<br />

utraty ważności.<br />

Bez względu na rodzaj dokumentu:<br />

− dokumentacja finansowa<br />

podlegająca kontroli skarbowej –<br />

kat. B-10/E<br />

− dokumentacja finansowa dot.<br />

realizacji projektów<br />

finansowanych ze środków UE<br />

lub innych źródeł zagranicznych<br />

– kat. B-20/E.<br />

310 Obrót gotówkowy B-5 B-5 B-5 B-5 BC Plany i raporty kasowe, grzbiety<br />

książeczek czekowych, kopie<br />

asygnat i kwitariuszy, raportów<br />

kasowych, blankiety czeków<br />

anulowanych.<br />

311 Finansowanie i obrót<br />

B-5 B-5 B-5 B-5 BC P<br />

bezgotówkowy<br />

312 Zasady kredytowania B-5 B-5 B-5 B-5 BC P<br />

313 Obrót bezgotówkowy B-5 B-5 B-5 B-5 BC W tym umowy, wzory podpisów,<br />

uzgodnienia itp.<br />

Z<br />

314 Zasady prowadzenia<br />

B-5 B-5 B-5 B-5 BC P<br />

działalności pozabudżetowej<br />

315 Finansowanie ochrony<br />

przeciwpożarowej ze środków<br />

otrzymanych z zakładów<br />

ubezpieczeń<br />

B5 B5 B5 B-5 BC P<br />

32 KSIĘGOWOŚĆ Jak w klasie 31.<br />

320 Dowody księgowe własne i obce B-5 B-5 B-5 B-5 BC Dowody stanowiące podstawę do<br />

ujęcia w ewidencji księgowej -<br />

faktury, rachunki, noty itp.<br />

Dowody wpłaty i wypłaty wadiów i<br />

zabezpieczeń należytego wykonania<br />

umów.<br />

Dokumentacja księgowa związana z<br />

realizacją projektów unijnych<br />

zgodnie z warunkami określonymi<br />

w umowie o dofinansowaniu<br />

danego projektu. Każdy projekt w<br />

osobnej teczce.<br />

321<br />

Dokumentacja księgowa<br />

3210 Dzienniki B-5 B-5 B-5 B-5 - P<br />

3211 Konta księgi głównej<br />

B-5 B-5 B-5 B-5 - P<br />

(ewidencja syntetyczna)<br />

3212 Konta ksiąg pomocniczych<br />

(ewidencja analityczna)<br />

B-5 B-5 B-5 B-5 - P<br />

3213 Zestawienie obrotów i sald kont B-5 B-5 B-5 B-5 - P<br />

księgi głównej i ksiąg<br />

pomocniczych<br />

322 Rozliczenia B-5 B-5 B-5 B-5 - Z kontrahentami, z pracownikami,<br />

instytucjami ubezpieczeniowymi<br />

itp.<br />

E<br />

E<br />

Z<br />

P<br />

Z