Udane prywatyzacje Media o wÅasnoÅci prywatnej - Ministerstwo ...

Udane prywatyzacje Media o wÅasnoÅci prywatnej - Ministerstwo ...

Udane prywatyzacje Media o wÅasnoÅci prywatnej - Ministerstwo ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

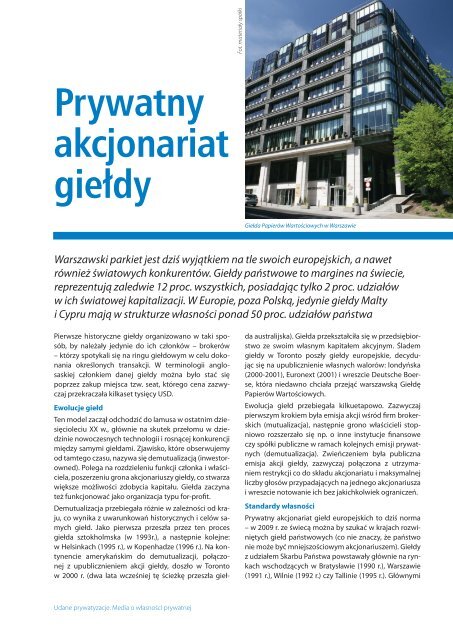

Fot. materiały spółki<br />

Prywatny<br />

akcjonariat<br />

giełdy<br />

Giełda Papierów Wartościowych w Warszawie<br />

Warszawski parkiet jest dziś wyjątkiem na tle swoich europejskich, a nawet<br />

również światowych konkurentów. Giełdy państwowe to margines na świecie,<br />

reprezentują zaledwie 12 proc. wszystkich, posiadając tylko 2 proc. udziałów<br />

w ich światowej kapitalizacji. W Europie, poza Polską, jedynie giełdy Malty<br />

i Cypru mają w strukturze własności ponad 50 proc. udziałów państwa<br />

Pierwsze historyczne giełdy organizowano w taki sposób,<br />

by należały jedynie do ich członków – brokerów<br />

– którzy spotykali się na ringu giełdowym w celu dokonania<br />

określonych transakcji. W terminologii anglosaskiej<br />

członkiem danej giełdy można było stać się<br />

poprzez zakup miejsca tzw. seat, którego cena zazwyczaj<br />

przekraczała kilkaset tysięcy USD.<br />

Ewolucje giełd<br />

Ten model zaczął odchodzić do lamusa w ostatnim dziesięcioleciu<br />

XX w., głównie na skutek przełomu w dziedzinie<br />

nowoczesnych technologii i rosnącej konkurencji<br />

między samymi giełdami. Zjawisko, które obserwujemy<br />

od tamtego czasu, nazywa się demutualizacją (inwestorowned).<br />

Polega na rozdzieleniu funkcji członka i właściciela,<br />

poszerzeniu grona akcjonariuszy giełdy, co stwarza<br />

większe możliwości zdobycia kapitału. Giełda zaczyna<br />

też funkcjonować jako organizacja typu for-profit.<br />

Demutualizacja przebiegała różnie w zależności od kraju,<br />

co wynika z uwarunkowań historycznych i celów samych<br />

giełd. Jako pierwsza przeszła przez ten proces<br />

giełda sztokholmska (w 1993r.), a następnie kolejne:<br />

w Helsinkach (1995 r.), w Kopenhadze (1996 r.). Na kontynencie<br />

amerykańskim do demutualizacji, połączonej<br />

z upublicznieniem akcji giełdy, doszło w Toronto<br />

w 2000 r. (dwa lata wcześniej tę ścieżkę przeszła giełda<br />

australijska). Giełda przekształciła się w przedsiębiorstwo<br />

ze swoim własnym kapitałem akcyjnym. Śladem<br />

giełdy w Toronto poszły giełdy europejskie, decydując<br />

się na upublicznienie własnych walorów: londyńska<br />

(2000-2001), Euronext (2001) i wreszcie Deutsche Boerse,<br />

która niedawno chciała przejąć warszawską Giełdę<br />

Papierów Wartościowych.<br />

Ewolucja giełd przebiegała kilkuetapowo. Zazwyczaj<br />

pierwszym krokiem była emisja akcji wśród firm brokerskich<br />

(mutualizacja), następnie grono właścicieli stopniowo<br />

rozszerzało się np. o inne instytucje finansowe<br />

czy spółki publiczne w ramach kolejnych emisji prywatnych<br />

(demutualizacja). Zwieńczeniem była publiczna<br />

emisja akcji giełdy, zazwyczaj połączona z utrzymaniem<br />

restrykcji co do składu akcjonariatu i maksymalnej<br />

liczby głosów przypadających na jednego akcjonariusza<br />

i wreszcie notowanie ich bez jakichkolwiek ograniczeń.<br />

Standardy własności<br />

Prywatny akcjonariat giełd europejskich to dziś norma<br />

– w 2009 r. ze świecą można by szukać w krajach rozwiniętych<br />

giełd państwowych (co nie znaczy, że państwo<br />

nie może być mniejszościowym akcjonariuszem). Giełdy<br />

z udziałem Skarbu Państwa powstawały głównie na rynkach<br />

wschodzących w Bratysławie (1990 r.), Warszawie<br />

(1991 r.), Wilnie (1992 r.) czy Tallinie (1995 r.). Głównymi<br />

<strong>Udane</strong> <strong>prywatyzacje</strong>. <strong>Media</strong> o własności <strong>prywatnej</strong>