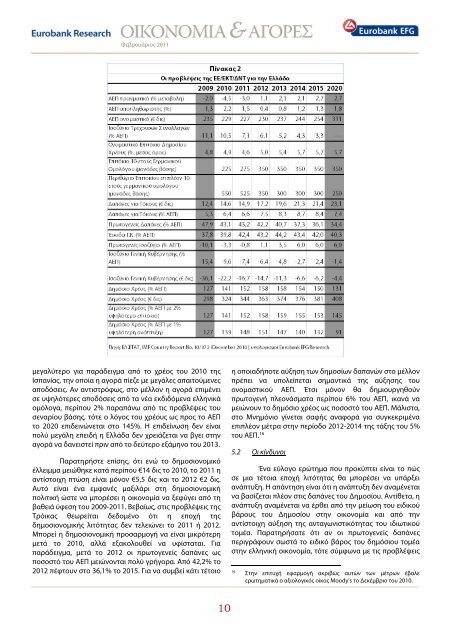

Φεβρουάριος 2011μεγαλύτερο για παράδειγμα από το χρέος του 2010 τ<strong>η</strong>ςΙσπανίας, τ<strong>η</strong>ν οποία <strong>η</strong> αγορά πίεζε με μεγάλες απαιτούμενεςαποδόσεις. Αν αντιστρόφως, στο μέλλον <strong>η</strong> αγορά επιμένεισε υψ<strong>η</strong>λότερες αποδόσεις από τα <strong>νέα</strong> εκδιδόμενα ελλ<strong>η</strong>νικάομόλογα, περίπου 2% παραπάνω από τις προβλέψεις τουσεναρίου βάσ<strong>η</strong>ς, τότε ο λόγος του χρέους ως προς το ΑΕΠτο 2020 επιδεινώνεται στο 145%. <strong>Η</strong> επιδείνωσ<strong>η</strong> δεν είναιπολύ μεγάλ<strong>η</strong> επειδή <strong>η</strong> Ελλάδα δεν χρειάζεται να βγει στ<strong>η</strong>ναγορά να δανειστεί πριν από το δεύτερο εξάμ<strong>η</strong>νο του 2013.Παρατ<strong>η</strong>ρήστε επίσ<strong>η</strong>ς, ότι ενώ το δ<strong>η</strong>μοσιονομικόέλλειμμα μειώθ<strong>η</strong>κε κατά περίπου €14 δις το 2010, το 2011 <strong>η</strong>αντίστοιχ<strong>η</strong> πτώσ<strong>η</strong> είναι μόνον €5,5 δις <strong>και</strong> το 2012 €2 δις.Αυτό είναι ένα εμφανές μαξιλάρι στ<strong>η</strong> δ<strong>η</strong>μοσιονομικήπολιτική ώστε να μπορέσει <strong>η</strong> οικονομία να ξεφύγει από τ<strong>η</strong>βαθειά ύφεσ<strong>η</strong> του 2009-2011. Βεβαίως, στις προβλέψεις τ<strong>η</strong>ςΤρόικας θεωρείται δεδομένο ότι <strong>η</strong> εποχή τ<strong>η</strong>ςδ<strong>η</strong>μοσιονομικής λιτότ<strong>η</strong>τας δεν τελειώνει το 2011 ή 2012.Μπορεί <strong>η</strong> δ<strong>η</strong>μοσιονομική προσαρμογή να είναι μικρότερ<strong>η</strong>μετά το 2010, αλλά εξακολουθεί να υφίσταται. Γιαπαράδειγμα, μετά το 2012 οι πρωτογενείς δαπάνες ωςποσοστό του ΑΕΠ μειώνονται πολύ γρήγορα. Από 42,2% το2012 πέφτουν στο 36,1% το 2015. Για να συμβεί κάτι τέτοιο<strong>η</strong> οποιαδήποτε αύξ<strong>η</strong>σ<strong>η</strong> των δ<strong>η</strong>μοσίων δαπανών στο μέλλονπρέπει να υπολείπεται σ<strong>η</strong>μαντικά τ<strong>η</strong>ς αύξ<strong>η</strong>σ<strong>η</strong>ς τουονομαστικού ΑΕΠ. Έτσι μόνον θα δ<strong>η</strong>μιουργ<strong>η</strong>θούνπρωτογενή πλεονάσματα περίπου 6% του ΑΕΠ, ικανά ναμειώνουν το δ<strong>η</strong>μόσιο χρέος ως ποσοστό του ΑΕΠ. Μάλιστα,στο Μν<strong>η</strong>μόνιο γίνεται σαφής αναφορά για συγκεκριμέναεπιπλέον μέτρα στ<strong>η</strong>ν περίοδο 2012-2014 τ<strong>η</strong>ς τάξ<strong>η</strong>ς του 5%του ΑΕΠ. 165.2 Οι κίνδυνοιΈνα εύλογο ερώτ<strong>η</strong>μα που προκύπτει είναι το πώςσε μια τέτοια εποχή λιτότ<strong>η</strong>τας θα μπορέσει να υπάρξειανάπτυξ<strong>η</strong>. <strong>Η</strong> απάντ<strong>η</strong>σ<strong>η</strong> είναι ότι <strong>η</strong> ανάπτυξ<strong>η</strong> δεν αναμένεταινα βασίζεται πλέον στις δαπάνες του Δ<strong>η</strong>μοσίου. Αντίθετα, <strong>η</strong>ανάπτυξ<strong>η</strong> αναμένεται να έρθει από τ<strong>η</strong>ν μείωσ<strong>η</strong> του ειδικούβάρους του Δ<strong>η</strong>μοσίου στ<strong>η</strong>ν οικονομία <strong>και</strong> από τ<strong>η</strong>ναντίστοιχ<strong>η</strong> αύξ<strong>η</strong>σ<strong>η</strong> τ<strong>η</strong>ς ανταγωνιστικότ<strong>η</strong>τας του ιδιωτικούτομέα. Παρατ<strong>η</strong>ρήσατε ότι αν οι πρωτογενείς δαπάνεςπεριγράφουν σωστά το ειδικό βάρος του δ<strong>η</strong>μόσιου τομέαστ<strong>η</strong>ν <strong>ελλ<strong>η</strong>νική</strong> οικονομία, τότε σύμφωνα με τις προβλέψεις16Στ<strong>η</strong>ν επιτυχή εφαρμογή ακριβώς αυτών των μέτρων έβαλεερωτ<strong>η</strong>ματικά ο αξιολογικός οίκος Moody’s το Δεκέμβριο του 2010.10

Φεβρουάριος 2011του Πίνακα 2, αυτό το ειδικό βάρος μειώνεται από 47,9% το2009 στο 34,4% το 2010. Αυτό σ<strong>η</strong>μαίνει απελευθέρωσ<strong>η</strong>πόρων για παραγωγικές δραστ<strong>η</strong>ριότ<strong>η</strong>τες (εξαγωγές,επενδύσεις), μετατόπισ<strong>η</strong> παραγωγής προς τους τομείς τωνδιεθνώς εμπορεύσιμων αγαθών <strong>και</strong> υπ<strong>η</strong>ρεσιών, προώθ<strong>η</strong>σ<strong>η</strong>των διαρθρωτικών μεταρρυθμίσεων που θα επιφέρει πιοευέλικτες αγορές προϊόντων <strong>και</strong> παραγωγικώνσυντελεστών, βελτίωσ<strong>η</strong> τ<strong>η</strong>ς ποιότ<strong>η</strong>τας των θεσμών (μείωσ<strong>η</strong>γραφειοκρατίας, διαφθοράς, αλλ<strong>η</strong>λοεπικαλύψεωναρμοδιοτήτων <strong>και</strong> βραδυπορίας στ<strong>η</strong> λήψ<strong>η</strong> αποφάσεων,κατάργ<strong>η</strong>σ<strong>η</strong> πλ<strong>η</strong>θώρας άχρ<strong>η</strong>στων ή αντιπαραγωγικώνοργανισμών, μείωσ<strong>η</strong> σπατάλ<strong>η</strong>ς), βελτίωσ<strong>η</strong> τ<strong>η</strong>ς ποιότ<strong>η</strong>ταςζωής (αειφόρος ανάπτυξ<strong>η</strong>, σύγχρονες δομές κράτους,εμπέδωσ<strong>η</strong> <strong>νέα</strong>ς κουλτούρας υπευθυνότ<strong>η</strong>τας <strong>και</strong>διαγενεακής αλλ<strong>η</strong>λεγγύ<strong>η</strong>ς). Στο μέλλον, το Δ<strong>η</strong>μόσιοπροσδοκάται να λειτουργεί ως απλός θεματοφύλακαςσταθερών κανόνων σε μια οικονομία με περισσή διαφάνεια<strong>και</strong> μειούμεν<strong>η</strong> διαφθορά. Φυσικά, αυτή <strong>η</strong> αναμενόμεν<strong>η</strong>συρρίκνωσ<strong>η</strong> του Δ<strong>η</strong>μοσίου δεν αντικαθίσταται εύκολα <strong>και</strong>γρήγορα από έναν μεγαλύτερο <strong>και</strong> πιο ανταγωνιστικόιδιωτικό τομέα <strong>και</strong>, συνεπώς, έχει σ<strong>η</strong>μαντικές παρενέργειεςστ<strong>η</strong>ν ανεργία <strong>και</strong> το βιοτικό επίπεδο. Ελπίζουμε ότι <strong>η</strong><strong>ελλ<strong>η</strong>νική</strong> κοινωνία θα αντέξει αυτή τ<strong>η</strong> δραματικήπροσαρμογή.Στο σχετικά αισιόδοξο αλλά ρεαλιστικό σενάριοτου Πίνακα 2 υπάρχουν σ<strong>η</strong>μαντικά ρίσκα. Το πρώτο ρίσκοέχει να κάνει με τ<strong>η</strong> δυνατότ<strong>η</strong>τα τ<strong>η</strong>ς σ<strong>η</strong>μερινής οικονομίαςνα απεγκλωβιστεί από τ<strong>η</strong>ν ύφεσ<strong>η</strong> σχετικά σύντομα, προς τοτέλος του 2011. Αυτό μπορεί να γίνει μόνον αν το κακόκλίμα στις επιχειρήσεις <strong>και</strong> τα νοικοκυριά αντιστραφεί, οιεπενδύσεις σταματήσουν τ<strong>η</strong>ν καθοδική τους πορεία <strong>και</strong> οιεξαγωγές ανακάμψουν. Προϋπόθεσ<strong>η</strong> γι’ αυτό είναι νακιν<strong>η</strong>τοποι<strong>η</strong>θούν οι πόροι του ΕΣΠΑ, να προχωρήσουν <strong>νέα</strong>ΣΔΙΤ <strong>και</strong> να επιταχυνθούν κάποιες ιδιωτικοποιήσεις. Επίσ<strong>η</strong>ς,να αρχίσουν να αποδίδουν σταδιακά οι διαρθρωτικέςμεταρρυθμίσεις, βελτιώνοντας τ<strong>η</strong>ν ανταγωνιστικότ<strong>η</strong>τα. Οαπεγκλωβισμός επιταχύνεται ιδιαίτερα αν οι Ευρωπαίοιπολιτικοί δώσουν μια αξιόπιστ<strong>η</strong> <strong>και</strong> οριστική λύσ<strong>η</strong> στονατελή ευρωπαϊκό δ<strong>η</strong>μοσιονομικό μ<strong>η</strong>χανισμό (Buiter &Rahbari (2011)). Αν, για παράδειγμα, ξεκαθαριστεί το τοπίοτου Ευρωπαϊκού Μ<strong>η</strong>χανισμού Στήριξ<strong>η</strong>ς, θα μειωθούν ταελλ<strong>η</strong>νικά επιτόκια <strong>και</strong> θα αυξ<strong>η</strong>θεί <strong>η</strong> ρευστότ<strong>η</strong>τα τουελλ<strong>η</strong>νικού τραπεζικού συστήματος, ενισχύοντας τ<strong>η</strong>νπιστωτική επέκτασ<strong>η</strong> <strong>και</strong> τις παραγωγικές δραστ<strong>η</strong>ριότ<strong>η</strong>τεςτου ιδιωτικού τομέα.Το δεύτερο μεγάλο ρίσκο εντοπίζεται στονχρ<strong>η</strong>ματοοικονομικό τομέα. Τον Ιανουάριο του 2011, τοελλ<strong>η</strong>νικό τραπεζικό σύστ<strong>η</strong>μα συνέχιζε να δανείζεται απότ<strong>η</strong>ν ΕΚΤ ένα ποσό μεγαλύτερο των €90 δις, όταν τοσυνολικό ενεργ<strong>η</strong>τικό του ήταν λίγο μεγαλύτερο από τα€500 δις. Το ποσό δανεισμού από τ<strong>η</strong>ν ΕΚΤ διπλασιάστ<strong>η</strong>κεστ<strong>η</strong> διάρκεια τ<strong>η</strong>ς <strong>ελλ<strong>η</strong>νική</strong>ς <strong>κρίσ<strong>η</strong></strong>ς. Μια κύρια αιτία ήταν <strong>η</strong>απώλεια καταθέσεων στ<strong>η</strong> διάρκεια του 2010 τ<strong>η</strong>ς τάξ<strong>η</strong>ς των€30 δις, <strong>και</strong> κυρίως του παγώματος τ<strong>η</strong>ς διατραπεζικήςαγοράς για τις ελλ<strong>η</strong>νικές τράπεζες. Στις αρχές του 2011, οιελλ<strong>η</strong>νικές τράπεζες απορροφούσαν περίπου το ένα πέμπτοτων συνολικών δανείων τ<strong>η</strong>ς ΕΚΤ <strong>και</strong> μόνον οι ιρλανδικέςτράπεζες δανείζονταν περισσότερο. Αν λοιπόν <strong>η</strong> ΕΚΤαποφασίσει να περιορίσει τ<strong>η</strong>ν παροχή ρευστότ<strong>η</strong>τας, οιελλ<strong>η</strong>νικές τράπεζες πιθανόν να αναγκαστούν ναρευστοποιήσουν τμήμα του ενεργ<strong>η</strong>τικού τους. Επιπλέον, οκίνδυνος να απολεσθούν ακόμ<strong>η</strong> περισσότερες καταθέσειςδεν είναι ευκαταφρόν<strong>η</strong>τος, αφού τα αρν<strong>η</strong>τικά γεγονότα γιατ<strong>η</strong>ν Ευρωζών<strong>η</strong> πολλαπλασιάζονται <strong>και</strong> οι Έλλ<strong>η</strong>νεςαντιδρούν αυθόρμ<strong>η</strong>τα <strong>και</strong> γρήγορα. Συγχρόνως, όπωςσυνήθως γίνεται σε περιόδους ύφεσ<strong>η</strong>ς, το ποσοστό τωνδανείων σε καθυστέρ<strong>η</strong>σ<strong>η</strong> αυξάνεται, πιέζοντας έτσι τ<strong>η</strong>νκερδοφορία <strong>και</strong> τ<strong>η</strong>ν κεφαλαιακή βάσ<strong>η</strong> των τραπεζών.To 2011, εφόσον τα χειρότερα τ<strong>η</strong>ς <strong>ευρωπαϊκή</strong>ς<strong>κρίσ<strong>η</strong></strong>ς παρέλθουν, <strong>η</strong> πολιτική τ<strong>η</strong>ς ΕΚΤ αναμένεται να γίνειπερισσότερο περιοριστική <strong>και</strong> με περισσότερο εμφανή τ<strong>η</strong>στροφή προς τον μακροοικονομικό στόχο τουπλ<strong>η</strong>θωρισμού. Ήδ<strong>η</strong> ο κ. Trichet έχει μιλήσει δ<strong>η</strong>μοσίως γιατ<strong>η</strong> αναγκαστική αυτή στροφή, γεγονός που επιταχύνεται<strong>και</strong> από τ<strong>η</strong> λήξ<strong>η</strong> τ<strong>η</strong>ς θ<strong>η</strong>τείας του τον Οκτώβριο του 2011 <strong>και</strong>τ<strong>η</strong>ν προφανή επιθυμία του να αφήσει πίσω του τ<strong>η</strong>ν ΕΚΤαπόλυτο κυρίαρχο του πλ<strong>η</strong>θωριστικού στόχου. <strong>Η</strong> σχετικήθέσ<strong>η</strong> τ<strong>η</strong>ς Ελλάδας <strong>και</strong> των ελλ<strong>η</strong>νικών τραπεζώναναγκαστικά θα δυσκολευτεί αν συνεχίσουν να έχουν τ<strong>η</strong>νίδια ανάγκ<strong>η</strong> ρευστότ<strong>η</strong>τας που είχαν στ<strong>η</strong> διάρκεια του 2009<strong>και</strong> 2010. Βεβαίως, <strong>η</strong> σταθεροποί<strong>η</strong>σ<strong>η</strong> των προσδοκιών <strong>και</strong> <strong>η</strong>μείωσ<strong>η</strong> των ελλ<strong>η</strong>νικών επιτοκίων αναμένεται να μειώσει τ<strong>η</strong>νανάγκ<strong>η</strong> προσφυγής στ<strong>η</strong>ν ΕΚΤ αφού οι καταθέσεις θασταθεροποι<strong>η</strong>θούν, <strong>η</strong> αξία των ελλ<strong>η</strong>νικών ομολόγων ωςενέχυρο θα αυξ<strong>η</strong>θεί <strong>και</strong> <strong>η</strong> διατραπεζική αγορά σταδιακά θαανοίξει <strong>και</strong> για τις ελλ<strong>η</strong>νικές τράπεζες.Ναι μεν υπάρχουν ρίσκα για το τραπεζικό σύστ<strong>η</strong>μα<strong>και</strong> τ<strong>η</strong>ν οικονομία γενικότερα, τα ρίσκα όμως παραμένουνδιαχειρίσιμα. Οι ελλ<strong>η</strong>νικές τράπεζες ήταν <strong>και</strong> συνεχίζουν ναείναι σωστά οργανωμένες. Δεν πάσχουν από πρόβλ<strong>η</strong>μαφερεγγυότ<strong>η</strong>τας αλλά από πρόβλ<strong>η</strong>μα ρευστότ<strong>η</strong>τας.Διαθέτουν ακόμα μαξιλάρια για τ<strong>η</strong>ν περίπτωσ<strong>η</strong>επιδείνωσ<strong>η</strong>ς των συνθ<strong>η</strong>κών χρ<strong>η</strong>ματοδότ<strong>η</strong>σής τους. 17Μεγάλο μέρος των εργασιών τους, ένα ποσοστό περίπου25%, προέρχεται από το εξωτερικό, από χώρες όπου οιοικονομικές συνθήκες είναι καλύτερες. Οι περισσότερεςαπό τις τράπεζες έχουν, επίσ<strong>η</strong>ς, μειώσει τα λειτουργικάκόστ<strong>η</strong> τους σ<strong>η</strong>μαντικά, ενώ έχουν προβεί <strong>και</strong> σε διάφορεςμορφές κεφαλαιακής ενίσχυσ<strong>η</strong>ς. Σ<strong>η</strong>μειώσατε, επίσ<strong>η</strong>ς, ότι17Τα stress tests του Ιουλίου 2010 για τις ελλ<strong>η</strong>νικές τράπεζες έδειξαν ότιοι μεγάλοι ελλ<strong>η</strong>νικοί ιδιωτικοί τραπεζικοί όμιλοι είχαν επαρκήκεφαλαιακή επάρκεια (Tier I ratio) ακόμα <strong>και</strong> στο δυσμενέστερο υπόεξέτασ<strong>η</strong> σενάριο. Το τεστ προέβλεπε ένα κούρεμα για τα ελλ<strong>η</strong>νικάομόλογα τ<strong>η</strong>ς τάξ<strong>η</strong>ς του 23,1% για τα ομόλογα στο χαρτοφυλάκιοσυναλλαγών. Αυτά αποτελούσαν το 6,7% του συνόλου τωνελλ<strong>η</strong>νικών κρατικών ομολόγων στ<strong>η</strong>ν κατοχή τους. <strong>Η</strong> συνολικήονομαστική αξία τ<strong>η</strong>ς έκθεσ<strong>η</strong>ς των ελλ<strong>η</strong>νικών υπό έλεγχο τραπεζώνσε ελλ<strong>η</strong>νικά ομόλογα ήταν €56,15 δις (Blundell-Wignall and Slovik(2010)).11