Η ελληνική και ευρωπαϊκή κρίση και η νέα αρχιτεκτονική της ...

Η ελληνική και ευρωπαϊκή κρίση και η νέα αρχιτεκτονική της ...

Η ελληνική και ευρωπαϊκή κρίση και η νέα αρχιτεκτονική της ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

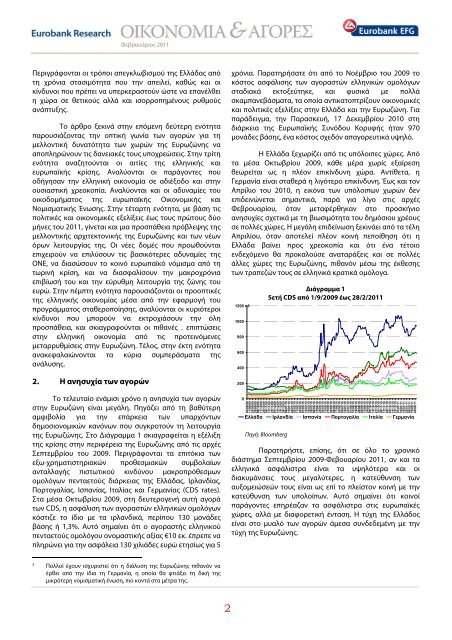

Φεβρουάριος 2011Περιγράφονται οι τρόποι απεγκλωβισμού τ<strong>η</strong>ς Ελλάδας απότ<strong>η</strong> χρόνια στασιμότ<strong>η</strong>τα που τ<strong>η</strong>ν απειλεί, καθώς <strong>και</strong> οικίνδυνοι που πρέπει να υπερκεραστούν ώστε να επανέλθει<strong>η</strong> χώρα σε θετικούς αλλά <strong>και</strong> ισορροπ<strong>η</strong>μένους ρυθμούςανάπτυξ<strong>η</strong>ς.Το άρθρο ξεκινά στ<strong>η</strong>ν επόμεν<strong>η</strong> δεύτερ<strong>η</strong> ενότ<strong>η</strong>ταπαρουσιάζοντας τ<strong>η</strong>ν οπτική γωνία των αγορών για τ<strong>η</strong>μελλοντική δυνατότ<strong>η</strong>τα των χωρών τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς νααποπλ<strong>η</strong>ρώνουν τις δανειακές τους υποχρεώσεις. Στ<strong>η</strong>ν τρίτ<strong>η</strong>ενότ<strong>η</strong>τα αναζ<strong>η</strong>τούνται οι αιτίες τ<strong>η</strong>ς <strong>ελλ<strong>η</strong>νική</strong>ς <strong>και</strong><strong>ευρωπαϊκή</strong>ς <strong>κρίσ<strong>η</strong></strong>ς. Αναλύονται οι παράγοντες πουοδήγ<strong>η</strong>σαν τ<strong>η</strong>ν <strong>ελλ<strong>η</strong>νική</strong> οικονομία σε αδιέξοδο <strong>και</strong> στ<strong>η</strong>νουσιαστική χρεοκοπία. Αναλύονται <strong>και</strong> οι αδυναμίες τουοικοδομήματος τ<strong>η</strong>ς <strong>ευρωπαϊκή</strong>ς Οικονομικής <strong>και</strong>Νομισματικής Ένωσ<strong>η</strong>ς. Στ<strong>η</strong>ν τέταρτ<strong>η</strong> ενότ<strong>η</strong>τα, με βάσ<strong>η</strong> τιςπολιτικές <strong>και</strong> οικονομικές εξελίξεις έως τους πρώτους δύομήνες του 2011, γίνεται <strong>και</strong> μια προσπάθεια πρόβλεψ<strong>η</strong>ς τ<strong>η</strong>ςμελλοντικής <strong>αρχιτεκτονική</strong>ς τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς <strong>και</strong> των νέωνόρων λειτουργίας τ<strong>η</strong>ς. Οι νέες δομές που προωθούνταιεπιχειρούν να επιλύσουν τις βασικότερες αδυναμίες τ<strong>η</strong>ςΟΝΕ, να διασώσουν το κοινό ευρωπαϊκό νόμισμα από τ<strong>η</strong>τωρινή <strong>κρίσ<strong>η</strong></strong>, <strong>και</strong> να διασφαλίσουν τ<strong>η</strong>ν μακροχρόνιαεπιβίωσή του <strong>και</strong> τ<strong>η</strong>ν εύρυθμ<strong>η</strong> λειτουργία τ<strong>η</strong>ς ζών<strong>η</strong>ς τουευρώ. Στ<strong>η</strong>ν πέμπτ<strong>η</strong> ενότ<strong>η</strong>τα παρουσιάζονται οι προοπτικέςτ<strong>η</strong>ς <strong>ελλ<strong>η</strong>νική</strong>ς οικονομίας μέσα από τ<strong>η</strong>ν εφαρμογή τουπρογράμματος σταθεροποί<strong>η</strong>σ<strong>η</strong>ς, αναλύονται οι κυριότεροικίνδυνοι που μπορούν να εκτροχιάσουν τ<strong>η</strong>ν όλ<strong>η</strong>προσπάθεια, <strong>και</strong> σκιαγραφούνται οι πιθανές . επιπτώσειςστ<strong>η</strong>ν <strong>ελλ<strong>η</strong>νική</strong> οικονομία από τις προτεινόμενεςμεταρρυθμίσεις στ<strong>η</strong>ν Ευρωζών<strong>η</strong>. Τέλος, στ<strong>η</strong>ν έκτ<strong>η</strong> ενότ<strong>η</strong>ταανακεφαλαιώνονται τα κύρια συμπεράσματα τ<strong>η</strong>ςανάλυσ<strong>η</strong>ς. 22. <strong>Η</strong> αν<strong>η</strong>συχία των αγορώνΤο τελευταίο ενάμισι χρόνο <strong>η</strong> αν<strong>η</strong>συχία των αγορώνστ<strong>η</strong>ν Ευρωζών<strong>η</strong> είναι μεγάλ<strong>η</strong>. Π<strong>η</strong>γάζει από τ<strong>η</strong> βαθύτερ<strong>η</strong>αμφιβολία για τ<strong>η</strong>ν επάρκεια των υπαρχόντωνδ<strong>η</strong>μοσιονομικών κανόνων που συγκροτούν τ<strong>η</strong> λειτουργίατ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς. Στο Διάγραμμα 1 σκιαγραφείται <strong>η</strong> εξέλιξ<strong>η</strong>τ<strong>η</strong>ς <strong>κρίσ<strong>η</strong></strong>ς στ<strong>η</strong>ν περιφέρεια τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς από τις αρχέςΣεπτεμβρίου του 2009. Περιγράφονται τα επιτόκια τωνεξω-χρ<strong>η</strong>ματιστ<strong>η</strong>ριακών προθεσμιακών συμβολαίωνανταλλαγής πιστωτικού κινδύνου μακροπρόθεσμωνομολόγων πενταετούς διάρκειας τ<strong>η</strong>ς Ελλάδας, Ιρλανδίας,Πορτογαλίας, Ισπανίας, Ιταλίας <strong>και</strong> Γερμανίας (CDS rates).Στα μέσα Οκτωβρίου 2009, στ<strong>η</strong> δευτερογενή αυτή αγοράτων CDS, <strong>η</strong> ασφάλισ<strong>η</strong> των αγοραστών ελλ<strong>η</strong>νικών ομολόγωνκόστιζε το ίδιο με τα ιρλανδικά, περίπου 130 μονάδεςβάσ<strong>η</strong>ς ή 1,3%. Αυτό σ<strong>η</strong>μαίνει ότι ο αγοραστής ελλ<strong>η</strong>νικούπενταετούς ομολόγου ονομαστικής αξίας €10 εκ. έπρεπε ναπλ<strong>η</strong>ρώνει για τ<strong>η</strong>ν ασφάλεια 130 χιλιάδες ευρώ ετ<strong>η</strong>σίως για 5χρόνια. Παρατ<strong>η</strong>ρήσατε ότι από το Νοέμβριο του 2009 τοκόστος ασφάλισ<strong>η</strong>ς των αγοραστών ελλ<strong>η</strong>νικών ομολόγωνσταδιακά εκτοξεύτ<strong>η</strong>κε, <strong>και</strong> φυσικά με πολλάσκαμπανεβάσματα, τα οποία αντικατοπτρίζουν οικονομικές<strong>και</strong> πολιτικές εξελίξεις στ<strong>η</strong>ν Ελλάδα <strong>και</strong> τ<strong>η</strong>ν Ευρωζών<strong>η</strong>. Γιαπαράδειγμα, τ<strong>η</strong>ν Παρασκευή, 17 Δεκεμβρίου 2010 στ<strong>η</strong>διάρκεια τ<strong>η</strong>ς Ευρωπαϊκής Συνόδου Κορυφής ήταν 970μονάδες βάσ<strong>η</strong>ς, ένα κόστος σχεδόν απαγορευτικά υψ<strong>η</strong>λό.<strong>Η</strong> Ελλάδα ξεχωρίζει από τις υπόλοιπες χώρες. Απότα μέσα Οκτωβρίου 2009, κάθε μέρα χωρίς εξαίρεσ<strong>η</strong>θεωρείται ως <strong>η</strong> πλέον επικίνδυν<strong>η</strong> χώρα. Αντίθετα, <strong>η</strong>Γερμανία είναι σταθερά <strong>η</strong> λιγότερο επικίνδυν<strong>η</strong>. Έως <strong>και</strong> τονΑπρίλιο του 2010, <strong>η</strong> εικόνα των υπόλοιπων χωρών δενεπιδεινώνεται σ<strong>η</strong>μαντικά, παρά για λίγο στις αρχέςΦεβρουαρίου, όταν μεταφέρθ<strong>η</strong>καν στο προσκήνιοαν<strong>η</strong>συχίες σχετικά με τ<strong>η</strong> βιωσιμότ<strong>η</strong>τα του δ<strong>η</strong>μόσιου χρέουςσε πολλές χώρες. <strong>Η</strong> μεγάλ<strong>η</strong> επιδείνωσ<strong>η</strong> ξεκινάει από τα τέλ<strong>η</strong>Απριλίου, όταν αποτελεί πλέον κοινή πεποίθ<strong>η</strong>σ<strong>η</strong> ότι <strong>η</strong>Ελλάδα βαίνει προς χρεοκοπία <strong>και</strong> ότι ένα τέτοιοενδεχόμενο θα προκαλούσε αναταράξεις <strong>και</strong> σε πολλέςάλλες χώρες τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς, πιθανόν μέσω τ<strong>η</strong>ς έκθεσ<strong>η</strong>ςτων τραπεζών τους σε ελλ<strong>η</strong>νικά κρατικά ομόλογα.1200 μ.β.10008006004002000Διάγραμμα 15ετή CDS από 1/9/2009 έως 28/2/201102/09/0911/09/0920/09/0929/09/0908/10/0917/10/0926/10/0904/11/0913/11/0922/11/0901/12/0910/12/0919/12/0928/12/0906/01/1015/01/1024/01/1002/02/1011/02/1020/02/1001/03/1010/03/1019/03/1028/03/1006/04/1015/04/1024/04/1003/05/1012/05/1021/05/1030/05/1008/06/1017/06/1026/06/1005/07/1014/07/1023/07/1001/08/1010/08/1019/08/1028/08/1006/09/1015/09/1024/09/1003/10/1012/10/1021/10/1030/10/1008/11/1017/11/1026/11/1005/12/1014/12/1023/12/1001/01/1110/01/1119/01/1128/01/1106/02/1115/02/1124/02/11Ελλάδα Ιρλανδία Ισπανία Πορτογαλία Ιταλία ΓερμανίαΠ<strong>η</strong>γή: BloombergΠαρατ<strong>η</strong>ρήστε, επίσ<strong>η</strong>ς, ότι σε όλο το χρονικόδιάστ<strong>η</strong>μα Σεπτεμβρίου 2009-Φεβουαρίου 2011, αν <strong>και</strong> ταελλ<strong>η</strong>νικά ασφάλιστρα είναι τα υψ<strong>η</strong>λότερα <strong>και</strong> οιδιακυμάνσεις τους μεγαλύτερες, <strong>η</strong> κατεύθυνσ<strong>η</strong> τωναυξομειώσεών τους είναι ως επί το πλείστον κοινή με τ<strong>η</strong>νκατεύθυνσ<strong>η</strong> των υπολοίπων. Αυτό σ<strong>η</strong>μαίνει ότι κοινοίπαράγοντες επ<strong>η</strong>ρέαζαν τα ασφάλιστρα στις ευρωπαϊκέςχώρες, αλλά με διαφορετική έντασ<strong>η</strong>. <strong>Η</strong> τύχ<strong>η</strong> τ<strong>η</strong>ς Ελλάδοςείναι στο μυαλό των αγορών άμεσα συνδεδεμέν<strong>η</strong> με τ<strong>η</strong>ντύχ<strong>η</strong> τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς.2Πολλοί έχουν ισχυριστεί ότι <strong>η</strong> διάλυσ<strong>η</strong> τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς πιθανόν ναέρθει από τ<strong>η</strong>ν ίδια τ<strong>η</strong> Γερμανία, <strong>η</strong> οποία θα φτιάξει τ<strong>η</strong> δική τ<strong>η</strong>ςμικρότερ<strong>η</strong> νομισματική ένωσ<strong>η</strong>, πιο κοντά στα μέτρα τ<strong>η</strong>ς.2