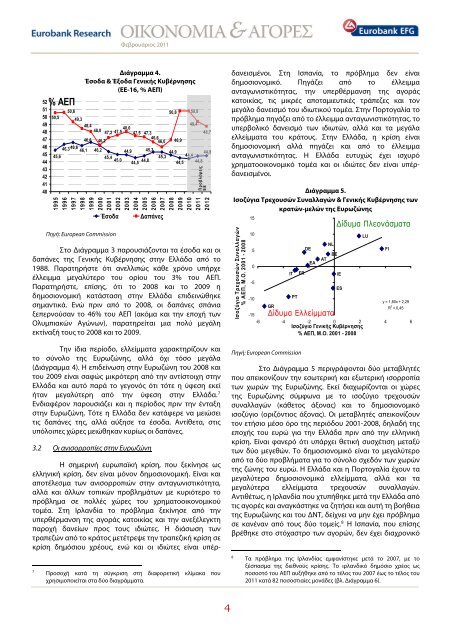

Φεβρουάριος 201152515049484746454443424140% ΑΕΠ50,545,650,646,3 46,6 46,1Διάγραμμα 4.Έσοδα & Έξοδα Γενικής Κυβέρν<strong>η</strong>σ<strong>η</strong>ς(ΕΕ-16, % ΑΕΠ)49,348,448,046,6 46,246,247,2 47,5 48,0 47,5 47,346,646,046,945,4 45,044,944,5 44,845,350,850,849,448,745,3 44,9 44,844,444,5 44,8199519961997199819992000200120022003200420052006200720082009201020112012ΈσοδαΠ<strong>η</strong>γή: European CommissionΔαπάνεςΠροβλέψειςΕΕΣτο Διάγραμμα 3 παρουσιάζονται τα έσοδα <strong>και</strong> οιδαπάνες τ<strong>η</strong>ς Γενικής Κυβέρν<strong>η</strong>σ<strong>η</strong>ς στ<strong>η</strong>ν Ελλάδα από το1988. Παρατ<strong>η</strong>ρήστε ότι ανελλιπώς κάθε χρόνο υπήρχεέλλειμμα μεγαλύτερο του ορίου του 3% του ΑΕΠ.Παρατ<strong>η</strong>ρήστε, επίσ<strong>η</strong>ς, ότι το 2008 <strong>και</strong> το 2009 <strong>η</strong>δ<strong>η</strong>μοσιονομική κατάστασ<strong>η</strong> στ<strong>η</strong>ν Ελλάδα επιδεινώθ<strong>η</strong>κεσ<strong>η</strong>μαντικά. Ενώ πριν από το 2008, οι δαπάνες σπάνιαξεπερνούσαν το 46% του ΑΕΠ (ακόμα <strong>και</strong> τ<strong>η</strong>ν εποχή τωνΟλυμπιακών Αγώνων), παρατ<strong>η</strong>ρείται μια πολύ μεγάλ<strong>η</strong>εκτίναξή τους το 2008 <strong>και</strong> το 2009.Τ<strong>η</strong>ν ίδια περίοδο, ελλείμματα χαρακτ<strong>η</strong>ρίζουν <strong>και</strong>το σύνολο τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς, αλλά όχι τόσο μεγάλα(Διάγραμμα 4). <strong>Η</strong> επιδείνωσ<strong>η</strong> στ<strong>η</strong>ν Ευρωζών<strong>η</strong> του 2008 <strong>και</strong>του 2009 είναι σαφώς μικρότερ<strong>η</strong> από τ<strong>η</strong>ν αντίστοιχ<strong>η</strong> στ<strong>η</strong>νΕλλάδα <strong>και</strong> αυτό παρά το γεγονός ότι τότε <strong>η</strong> ύφεσ<strong>η</strong> εκείήταν μεγαλύτερ<strong>η</strong> από τ<strong>η</strong>ν ύφεσ<strong>η</strong> στ<strong>η</strong>ν Ελλάδα. 7Ενδιαφέρον παρουσιάζει <strong>και</strong> <strong>η</strong> περίοδος πριν τ<strong>η</strong>ν ένταξ<strong>η</strong>στ<strong>η</strong>ν Ευρωζών<strong>η</strong>. Τότε <strong>η</strong> Ελλάδα δεν κατάφερε να μειώσειτις δαπάνες τ<strong>η</strong>ς, αλλά αύξ<strong>η</strong>σε τα έσοδα. Αντίθετα, στιςυπόλοιπες χώρες μειώθ<strong>η</strong>καν κυρίως οι δαπάνες.3.2 Οι ανισορροπίες στ<strong>η</strong>ν Ευρωζών<strong>η</strong><strong>Η</strong> σ<strong>η</strong>μερινή <strong>ευρωπαϊκή</strong> <strong>κρίσ<strong>η</strong></strong>, που ξεκίν<strong>η</strong>σε ως<strong>ελλ<strong>η</strong>νική</strong> <strong>κρίσ<strong>η</strong></strong>, δεν είναι μόνον δ<strong>η</strong>μοσιονομική. Είναι <strong>και</strong>αποτέλεσμα των ανισορροπιών στ<strong>η</strong>ν ανταγωνιστικότ<strong>η</strong>τα,αλλά <strong>και</strong> άλλων τοπικών προβλ<strong>η</strong>μάτων με κυριότερο τοπρόβλ<strong>η</strong>μα σε πολλές χώρες του χρ<strong>η</strong>ματοοικονομικούτομέα. Στ<strong>η</strong> Ιρλανδία το πρόβλ<strong>η</strong>μα ξεκίν<strong>η</strong>σε από τ<strong>η</strong>νυπερθέρμανσ<strong>η</strong> τ<strong>η</strong>ς αγοράς κατοικίας <strong>και</strong> τ<strong>η</strong>ν ανεξέλεγκτ<strong>η</strong>παροχή δανείων προς τους ιδιώτες. <strong>Η</strong> διάσωσ<strong>η</strong> τωντραπεζών από το κράτος μετέτρεψε τ<strong>η</strong>ν τραπεζική <strong>κρίσ<strong>η</strong></strong> σε<strong>κρίσ<strong>η</strong></strong> δ<strong>η</strong>μόσιου χρέους, ενώ <strong>και</strong> οι ιδιώτες είναι υπέρ-7Προσοχή κατά τ<strong>η</strong> σύγκρισ<strong>η</strong> στ<strong>η</strong> διαφορετική κλίμακα πουχρ<strong>η</strong>σιμοποιείται στα δύο διαγράμματα.δανεισμένοι. Στ<strong>η</strong> Ισπανία, το πρόβλ<strong>η</strong>μα δεν είναιδ<strong>η</strong>μοσιονομικό. Π<strong>η</strong>γάζει από το έλλειμμαανταγωνιστικότ<strong>η</strong>τας, τ<strong>η</strong>ν υπερθέρμανσ<strong>η</strong> τ<strong>η</strong>ς αγοράςκατοικίας, τις μικρές αποταμιευτικές τράπεζες <strong>και</strong> τονμεγάλο δανεισμό του ιδιωτικού τομέα. Στ<strong>η</strong>ν Πορτογαλία τοπρόβλ<strong>η</strong>μα π<strong>η</strong>γάζει από το έλλειμμα ανταγωνιστικότ<strong>η</strong>τας, τουπερβολικό δανεισμό των ιδιωτών, αλλά <strong>και</strong> τα μεγάλαελλείμματα του κράτους. Στ<strong>η</strong>ν Ελλάδα, <strong>η</strong> <strong>κρίσ<strong>η</strong></strong> είναιδ<strong>η</strong>μοσιονομική αλλά π<strong>η</strong>γάζει <strong>και</strong> από το έλλειμμαανταγωνιστικότ<strong>η</strong>τας. <strong>Η</strong> Ελλάδα ευτυχώς έχει ισχυρόχρ<strong>η</strong>ματοοικονομικό τομέα <strong>και</strong> οι ιδιώτες δεν είναι υπέρδανεισμένοι.Διάγραμμα 5.Ισοζύγια Τρεχουσών Συναλλαγών & Γενικής Κυβέρν<strong>η</strong>σ<strong>η</strong>ς τωνκρατών-μελών τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ςΙσοζύγιο Τρεχουσών Συναλλαγών% ΑΕΠ, Μ.Ο. 2001 - 2008151050-5-10-15GRITPTFRDEEAATNLΔίδυμα ΕλλείμματαBEIEESLUFIy = 1,80x + 2,29R 2 = 0,45-6 -4 -2 0 2 4 6Ισοζύγιο Γενικής Κυβέρν<strong>η</strong>σ<strong>η</strong>ς% ΑΕΠ, Μ.Ο. 2001 - 2008Π<strong>η</strong>γή: European CommissionΔίδυμα ΠλεονάσματαΣτο Διάγραμμα 5 περιγράφονται δύο μεταβλ<strong>η</strong>τέςπου απεικονίζουν τ<strong>η</strong>ν εσωτερική <strong>και</strong> εξωτερική ισορροπίατων χωρών τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς. Εκεί διαχωρίζονται οι χώρεςτ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς σύμφωνα με το ισοζύγιο τρεχουσώνσυναλλαγών (κάθετος άξονας) <strong>και</strong> το δ<strong>η</strong>μοσιονομικόισοζύγιο (οριζόντιος άξονας). Οι μεταβλ<strong>η</strong>τές απεικονίζουντον ετήσιο μέσο όρο τ<strong>η</strong>ς περιόδου 2001-2008, δ<strong>η</strong>λαδή τ<strong>η</strong>ςεποχής του ευρώ για τ<strong>η</strong>ν Ελλάδα πριν από τ<strong>η</strong>ν <strong>ελλ<strong>η</strong>νική</strong><strong>κρίσ<strong>η</strong></strong>. Είναι φανερό ότι υπάρχει θετική συσχέτισ<strong>η</strong> μεταξύτων δύο μεγεθών. Το δ<strong>η</strong>μοσιονομικό είναι το μεγαλύτεροαπό τα δύο προβλήματα για το σύνολο σχεδόν των χωρώντ<strong>η</strong>ς ζών<strong>η</strong>ς του ευρώ. <strong>Η</strong> Ελλάδα <strong>και</strong> <strong>η</strong> Πορτογαλία έχουν ταμεγαλύτερα δ<strong>η</strong>μοσιονομικά ελλείμματα, αλλά <strong>και</strong> ταμεγαλύτερα ελλείμματα τρεχουσών συναλλαγών.Αντιθέτως, <strong>η</strong> Ιρλανδία που χτυπήθ<strong>η</strong>κε μετά τ<strong>η</strong>ν Ελλάδα απότις αγορές <strong>και</strong> αναγκάστ<strong>η</strong>κε να ζ<strong>η</strong>τήσει <strong>και</strong> αυτή τ<strong>η</strong> βοήθειατ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς <strong>και</strong> του ΔΝΤ, δείχνει να μ<strong>η</strong>ν έχει πρόβλ<strong>η</strong>μασε κανέναν από τους δύο τομείς. 8 <strong>Η</strong> Ισπανία, που επίσ<strong>η</strong>ςβρέθ<strong>η</strong>κε στο στόχαστρο των αγορών, δεν έχει διαχρονικό8Τα πρόβλ<strong>η</strong>μα τ<strong>η</strong>ς Ιρλανδίας εμφανίστ<strong>η</strong>κε μετά το 2007, με τοξέσπασμα τ<strong>η</strong>ς διεθνούς <strong>κρίσ<strong>η</strong></strong>ς. Το ιρλανδικό δ<strong>η</strong>μόσιο χρέος ωςποσοστό του ΑΕΠ αυξήθ<strong>η</strong>κε από το τέλος του 2007 έως το τέλος του2011 κατά 82 ποσοστιαίες μονάδες (βλ. Διάγραμμα 6).4

Φεβρουάριος 2011δ<strong>η</strong>μοσιονομικό πρόβλ<strong>η</strong>μα. Αντιμετωπίζει μόνον πρόβλ<strong>η</strong>μαανταγωνιστικότ<strong>η</strong>τας.Στο Διάγραμμα 5 γίνονται εμφανείς οι σ<strong>η</strong>μαντικέςδιαφοροποιήσεις ανάμεσα στις χώρες τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς όσοναφορά τ<strong>η</strong> δ<strong>η</strong>μοσιονομική <strong>και</strong> εξωτερική τους ισορροπία. <strong>Η</strong><strong>κρίσ<strong>η</strong></strong> λοιπόν στ<strong>η</strong>ν Ευρωζών<strong>η</strong> είναι κυρίως <strong>κρίσ<strong>η</strong></strong> συνοχής,δεν είναι μια αποκλειστικά δ<strong>η</strong>μοσιονομική <strong>κρίσ<strong>η</strong></strong>. Άλλωστε,<strong>η</strong> Ευρωζών<strong>η</strong> ως σύνολο δεν είναι περισσότερο υπέρδανεισμέν<strong>η</strong>από το <strong>Η</strong>νωμένο Βασίλειο, τις <strong>Η</strong>.Π.Α. ή τ<strong>η</strong>νΙαπωνία (βλ. Διάγραμμα 6). Ωστόσο, έχει χώρες όπως <strong>η</strong>Ελλάδα, που τα δ<strong>η</strong>μοσιονομικά τους βρέθ<strong>η</strong>καν εκτόςελέγχου ή όπως <strong>η</strong> Ιρλανδία, όπου <strong>η</strong> κατάρρευσ<strong>η</strong> τουτραπεζικού συστήματος μετατράπ<strong>η</strong>κε σε δ<strong>η</strong>μόσιο χρέος.250200150100500Διάγραμμα 6.Χρέος Γενικής Κυβέρν<strong>η</strong>σ<strong>η</strong>ς(% ΑΕΠ & μεταβολή μεταξύ 2007–2011 σε π.μ. του ΑΕΠ)34221,7%45,2150,2%82107%98,4%88,8%86,5%83,5%Ιαπωνία Ελλάδα Ιρλανδία <strong>Η</strong>ΠΑ Πορτογαλία Ζών<strong>η</strong> Ευρώ <strong>Η</strong>ν.Βασίλειο Ισπανία2007 2011Π<strong>η</strong>γή: European Commission36 26,1 20,53933,669,7%Στ<strong>η</strong> διάρκεια του 2010 οι αγορές εστίασαν στουςκινδύνους που δ<strong>η</strong>μιουργούνται από τις αδυναμίες στ<strong>η</strong>δομή τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς. <strong>Η</strong> δ<strong>η</strong>μιουργία τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς στ<strong>η</strong>δεκαετία του 1990 ήταν ένα πολιτικό εγχείρ<strong>η</strong>μα, το οποίοεπήλθε ως φυσική κατάλ<strong>η</strong>ξ<strong>η</strong> των προσπαθειώνδ<strong>η</strong>μιουργίας τ<strong>η</strong>ς ενιαίας αγοράς. <strong>Η</strong> δ<strong>η</strong>μιουργία βασίστ<strong>η</strong>κεστ<strong>η</strong>ν ονομαστική σύγκλισ<strong>η</strong>, τα γνωστά ως κριτήρια τουΜάαστριχτ: πλ<strong>η</strong>θωρισμός, έλλειμμα μικρότερο του 3%,μειούμενο χρέος, συναλλαγματική σταθερότ<strong>η</strong>τα <strong>και</strong>συγκλίνοντα μακροπρόθεσμα επιτόκια. Οι πολιτικοί τότεαγνό<strong>η</strong>σαν τ<strong>η</strong>ν υφισταμέν<strong>η</strong> ακαδ<strong>η</strong>μαϊκή έρευνα, <strong>η</strong> οποίαείχε επικεντρωθεί στο ερώτ<strong>η</strong>μα ποιες χώρες μπορούν νααποτελέσουν μια ενιαία νομισματική ζών<strong>η</strong>. Υπήρχε τότεσ<strong>η</strong>μαντική ακαδ<strong>η</strong>μαϊκή βιβλιογραφία τ<strong>η</strong>ς Βέλτιστ<strong>η</strong>ςΠεριοχής Κοινού Νομίσματος (Optimum Currency Area),που περιέγραφε τα κριτήρια τα οποία πρέπει να πλ<strong>η</strong>ρούν οιυποψήφιες χώρες-μέλ<strong>η</strong>. 9Όταν δ<strong>η</strong>μιουργήθ<strong>η</strong>κε <strong>η</strong> Ευρωζών<strong>η</strong>, αποφεύχθ<strong>η</strong>κε<strong>η</strong> αντίστοιχ<strong>η</strong> δ<strong>η</strong>μιουργία μ<strong>η</strong>χανισμού δ<strong>η</strong>μοσιονομικώνμεταβιβάσεων, γεγονός που θα σήμαινε μεγαλύτερ<strong>η</strong>πολιτική ενοποί<strong>η</strong>σ<strong>η</strong>. Ούτε έγινε προσπάθεια αύξ<strong>η</strong>σ<strong>η</strong>ς τ<strong>η</strong>ς9Mundell (1961), McKinnon (1963) <strong>και</strong> Frankel and Rose (1998).ομοιογένειας των οικονομιών, με κοινούς κανόνες για τιςσυντάξεις, τους μισθούς, τ<strong>η</strong> φορολογία, κλπ. Μάλιστα, στοΣύμφωνο Σταθερότ<strong>η</strong>τας & Ανάπτυξ<strong>η</strong>ς, δεν ενσωματώθ<strong>η</strong>κανπαράγοντες όπως <strong>η</strong> κατάστασ<strong>η</strong> του ισοζυγίου τρεχουσώνσυναλλαγών, οι εξελίξεις του μοναδιαίου κόστους εργασίας<strong>και</strong> άλλων βασικών δεικτών, στους οποίους έκανε μνεία <strong>η</strong>Συνθήκ<strong>η</strong> του Maastricht <strong>και</strong> αφορούν τ<strong>η</strong> σύγκλισ<strong>η</strong> τ<strong>η</strong>ςδομής των πραγματικών οικονομιών. Αποτέλεσμα ήταν <strong>η</strong>Ευρωζών<strong>η</strong> να δ<strong>η</strong>μιουργ<strong>η</strong>θεί με προφανείς ατέλειες. <strong>Η</strong>υπολανθάνουσα υπόθεσ<strong>η</strong> ήταν ότι σε περίπτωσ<strong>η</strong>συστ<strong>η</strong>ματικών αποκλίσεων στο πεδίο τ<strong>η</strong>ςανταγωνιστικότ<strong>η</strong>τας, <strong>η</strong> προσαρμογή θα επέρχονταναυτομάτως μέσω τ<strong>η</strong>ς λειτουργίας των μ<strong>η</strong>χανισμών τ<strong>η</strong>ςαγοράς <strong>και</strong> των τιμών (εσωτερική υποτίμ<strong>η</strong>σ<strong>η</strong>). Αυτόαποδείχθ<strong>η</strong>κε στ<strong>η</strong>ν πράξ<strong>η</strong> ότι δεν ισχύει. Μετά από 12χρόνια λειτουργίας τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ς, δ<strong>η</strong>μιουργήθ<strong>η</strong>κε ωςαποτέλεσμα ένας ανταγωνιστικός Βορράς <strong>και</strong> ένας μ<strong>η</strong>ανταγωνιστικός Νότος. 10Στ<strong>η</strong> διάρκεια των 12 ετών ύπαρξ<strong>η</strong>ς τ<strong>η</strong>ς Ευρωζών<strong>η</strong>ςαναδύθ<strong>η</strong>κε <strong>και</strong> ένα δεύτερο πρόβλ<strong>η</strong>μα. Από τους δύοστυλοβάτες τ<strong>η</strong>ς ΟΝΕ, <strong>η</strong> ΕΚΤ λειτούργ<strong>η</strong>σε αποτελεσματικά,ενώ αντιθέτως το Σύμφωνο Σταθερότ<strong>η</strong>τας <strong>και</strong> Ανάπτυξ<strong>η</strong>ςδεν λειτούργ<strong>η</strong>σε (Mayer (2011)), τόσο λόγο τ<strong>η</strong>ς μ<strong>η</strong>ουσιαστικής επιβολής ποινών <strong>και</strong> τ<strong>η</strong>ς ελλιπούςπαρακολούθ<strong>η</strong>σ<strong>η</strong>ς, όσο <strong>και</strong> τ<strong>η</strong>ς ελαστικοποί<strong>η</strong>σ<strong>η</strong>ς των όρωντου, πρώτα από τις μεγάλες οικονομίες το 2003 (Γαλλία,Γερμανία). Έτσι καταλήξαμε <strong>και</strong> σε δ<strong>η</strong>μοσιονομικόπρόβλ<strong>η</strong>μα σε πολλές χώρες. 11 <strong>Η</strong> <strong>κρίσ<strong>η</strong></strong> κατέστ<strong>η</strong>σε σαφές ότι<strong>η</strong> προ<strong>η</strong>γούμεν<strong>η</strong> απλή διακυβερν<strong>η</strong>τική συνεργασία δενλειτουργεί, ότι δ<strong>η</strong>λαδή <strong>η</strong> Ευρωζών<strong>η</strong> παραμένει μιανομισματική ένωσ<strong>η</strong> χωρών χωρίς επαρκή δ<strong>η</strong>μοσιονομικόσυντονισμό.4. Πορεία προς μια <strong>νέα</strong> <strong>αρχιτεκτονική</strong> τ<strong>η</strong>ςΕυρωζών<strong>η</strong>ς<strong>Η</strong> <strong>κρίσ<strong>η</strong></strong> στ<strong>η</strong>ν Ευρωζών<strong>η</strong> έφερε στ<strong>η</strong>ν επιφάνεια τοδίλ<strong>η</strong>μμα τ<strong>η</strong>ς επιθυμ<strong>η</strong>τής μορφής τ<strong>η</strong>ς Ευρωπαϊκής Ένωσ<strong>η</strong>ς:θα διατ<strong>η</strong>ρ<strong>η</strong>θεί <strong>η</strong> Ένωσ<strong>η</strong> ως έχει, δ<strong>η</strong>λαδή ως μιαδιακυβερν<strong>η</strong>τική συνεργασία ή θα πάρει ένανομοσπονδιακό χαρακτήρα σε θέματα οικονομικήςπολιτικής; Οι περισσότερες χώρες, συμπεριλαμβανομέν<strong>η</strong>ςτ<strong>η</strong>ς Γερμανίας, θεωρούν ότι <strong>η</strong> Ένωσ<strong>η</strong> πρέπει να παραμείνειως μια, πιθανόν ενισχυμέν<strong>η</strong>, διακυβερν<strong>η</strong>τική συνεργασία.Γι’ αυτό <strong>και</strong> από τ<strong>η</strong>ν αρχή τ<strong>η</strong>ς <strong>κρίσ<strong>η</strong></strong>ς στ<strong>η</strong>ν Ευρωζών<strong>η</strong>, <strong>η</strong>αντίδρασ<strong>η</strong> των ευρωπαϊκών πολιτικών <strong>η</strong>γεσιώναποδείχτ<strong>η</strong>κε, τ<strong>η</strong>ρουμένων των περιστάσεων, ιδιαίτεραχαλαρή. Οι πολιτικές <strong>η</strong>γεσίες φάν<strong>η</strong>καν να τρέχουν μεκαθυστέρ<strong>η</strong>σ<strong>η</strong> πίσω από τις εξελίξεις στις αγορές. Δεν10<strong>Η</strong> επίδρασ<strong>η</strong> τ<strong>η</strong>ς ΟΝΕ στ<strong>η</strong>ν αναγ<strong>και</strong>ότ<strong>η</strong>τα των διαρθρωτικώνμεταρρυθμίσεων, που δυστυχώς δεν έγιναν, έχει αναλυθεί στοπαρελθόν από τον συγγραφέα, βλ. Χαρδούβελ<strong>η</strong>ς (2007, 2008).11Μετά τ<strong>η</strong>ν <strong>ευρωπαϊκή</strong> <strong>κρίσ<strong>η</strong></strong> του 2010 παρακάμφθ<strong>η</strong>κε <strong>και</strong> το «No bailout clause» αφού <strong>η</strong> χρεοκοπία ενός κράτους-μέλους μπορεί πλέον ναφέρει κατάρρευσ<strong>η</strong> <strong>και</strong> σε άλλες χώρες.5