PP VýroÄnà zpráva 2007 - Pražská plynárenská as

PP VýroÄnà zpráva 2007 - Pražská plynárenská as

PP VýroÄnà zpráva 2007 - Pražská plynárenská as

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

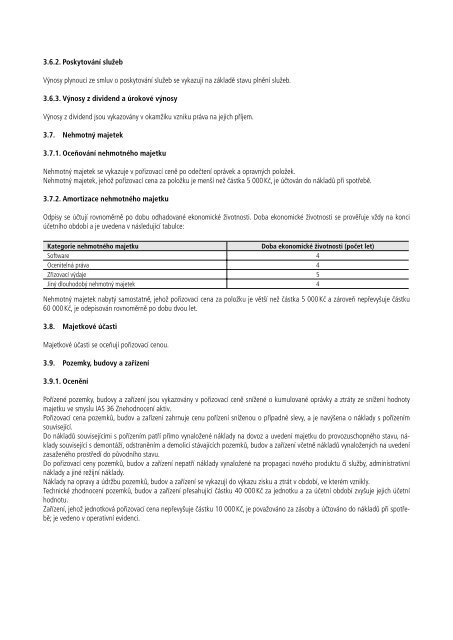

3.6.2. Poskytování služebVýnosy plynoucí ze smluv o poskytování služeb se vykazují na základě stavu plnění služeb.3.6.3. Výnosy z dividend a úrokové výnosyVýnosy z dividend jsou vykazovány v okamžiku vzniku práva na jejich příjem.3.7. Nehmotný majetek3.7.1. Oceňování nehmotného majetkuNehmotný majetek se vykazuje v pořizovací ceně po odečtení oprávek a opravných položek.Nehmotný majetek, jehož pořizovací cena za položku je menší než částka 5 000 Kč, je účtován do nákladů při spotřebě.3.7.2. Amortizace nehmotného majetkuOdpisy se účtují rovnoměrně po dobu odhadované ekonomické životnosti. Doba ekonomické životnosti se prověřuje vždy na konciúčetního období a je uvedena v následující tabulce:Kategorie nehmotného majetkuDoba ekonomické životnosti (počet let)Software 4Ocenitelná práva 4Zřizovací výdaje 5Jiný dlouhodobý nehmotný majetek 4Nehmotný majetek nabytý samostatně, jehož pořizovací cena za položku je větší než částka 5 000 Kč a zároveň nepřevyšuje částku60 000 Kč, je odepisován rovnoměrně po dobu dvou let.3.8. Majetkové úč<strong>as</strong>tiMajetkové úč<strong>as</strong>ti se oceňují pořizovací cenou.3.9. Pozemky, budovy a zařízení3.9.1. OceněníPořízené pozemky, budovy a zařízení jsou vykazovány v pořizovací ceně snížené o kumulované oprávky a ztráty ze snížení hodnotymajetku ve smyslu IAS 36 Znehodnocení aktiv.Pořizovací cena pozemků, budov a zařízení zahrnuje cenu pořízení sní ženou o případné slevy, a je navýšena o náklady s pořízenímsouvisející.Do nákladů souvisejícími s pořízením patří přímo vynaložené náklady na dovoz a uvedení majetku do provozuschopného stavu, nákladysouvisející s demontáží, odstraněním a demolicí stávajících pozemků, budov a zařízení včetně nákladů vynaložených na uvedeníz<strong>as</strong>aženého prostředí do původního stavu.Do pořizovací ceny pozemků, budov a zařízení nepatří náklady vynaložené na propagaci nového produktu či služby, administrativnínáklady a jiné režijní náklady.Náklady na opravy a údržbu pozemků, budov a zařízení se vykazují do výkazu zisku a ztrát v období, ve kterém vznikly.Technické zhodnocení pozemků, budov a zařízení přesahující částku 40 000 Kč za jednotku a za účetní období zvyšuje jejich účetníhodnotu.Zařízení, jehož jednotková pořizovací cena nepřevyšuje částku 10 000 Kč, je považováno za zásoby a účtováno do nákladů při spotřebě;je vedeno v operativní evidenci.