Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

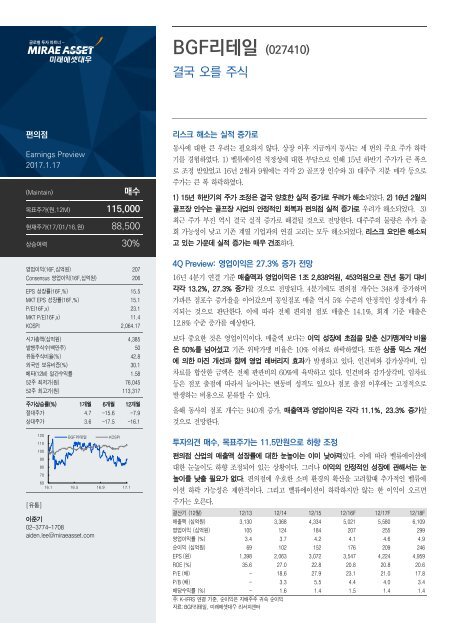

<strong>BGF리테일</strong> (027410)<br />

결국 오를 주식<br />

편의점<br />

Earnings Preview<br />

2017.1.17<br />

(Maintain)<br />

매수<br />

목표주가(원,12M) 115,000<br />

현재주가(17/01/16,원) 88,500<br />

상승여력 30%<br />

영업이익(16F,십억원) 207<br />

Consensus 영업이익(16F,십억원) 206<br />

EPS 성장률(16F,%) 15.5<br />

MKT EPS 성장률(16F,%) 15.1<br />

P/E(16F,x) 23.1<br />

MKT P/E(16F,x) 11.4<br />

KOSPI 2,064.17<br />

시가총액(십억원) 4,385<br />

발행주식수(백만주) 50<br />

유동주식비율(%) 42.8<br />

외국인 보유비중(%) 30.1<br />

베타(12M) 일간수익률 1.58<br />

52주 최저가(원) 76,045<br />

52주 최고가(원) 113,317<br />

주가상승률(%) 1개월 6개월 12개월<br />

절대주가 4.7 -15.6 -7.9<br />

상대주가 3.6 -17.5 -16.1<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

[유통]<br />

<strong>BGF리테일</strong><br />

이준기<br />

02-3774-1708<br />

aiden.lee@miraeasset.com<br />

KOSPI<br />

60<br />

16.1 16.5 16.9 17.1<br />

리스크 해소는 실적 증가로<br />

동사에 대한 큰 우려는 필요하지 않다. 상장 이후 지금까지 동사는 세 번의 주요 주가 하락<br />

기를 경험하였다. 1) 벨류에이션 적정성에 대한 부담으로 인해 15년 하반기 주가가 큰 폭으<br />

로 조정 받았었고 16년 2월과 9월에는 각각 2) 골프장 인수와 3) 대주주 지분 매각 등으로<br />

주가는 큰 폭 하락하였다.<br />

1) 15년 하반기의 주가 조정은 결국 양호한 실적 증가로 우려가 해소되었다. 2) 16년 2월의<br />

골프장 인수는 골프장 사업의 안정적인 회복과 편의점 실적 증가로 우려가 해소되었다. 3)<br />

최근 주가 부진 역시 결국 실적 증가로 해결될 것으로 전망한다. 대주주의 물량은 추가 출<br />

회 가능성이 낮고 기존 계열 기업과의 연결 고리는 모두 해소되었다. 리스크 요인은 해소되<br />

고 있는 가운데 실적 증가는 매우 견조하다.<br />

4Q Preview: 영업이익은 27.3% 증가 전망<br />

16년 4분기 연결 기준 매출액과 영업이익은 1조 2,838억원, 453억원으로 전년 동기 대비<br />

각각 13.2%, 27.3% 증가할 것으로 전망된다. 4분기에도 편의점 개수는 348개 증가하며<br />

가파른 점포수 증가율을 이어갔으며 동일점포 매출 역시 5% 수준의 안정적인 성장세가 유<br />

지되는 것으로 판단한다. 이에 따라 전체 편의점 점포 매출은 14.1%, 회계 기준 매출은<br />

12.8% 수준 증가를 예상한다.<br />

보다 중요한 것은 영업이익이다. 매출액 보다는 이익 성장에 초점을 맞춘 신가맹계약 비율<br />

은 50%를 넘어섰고 기존 위탁가맹 비율은 10% 이하로 하락하였다. 또한 상품 믹스 개선<br />

에 의한 마진 개선과 함께 영업 레버리지 효과가 발생하고 있다. 인건비와 감가상각비, 임<br />

차료를 합산한 금액은 전체 판관비의 60%에 육박하고 있다. 인건비와 감가상각비, 임차료<br />

등은 점포 출점에 따라서 늘어나는 변동비 성격도 있으나 점포 출점 이후에는 고정적으로<br />

발생하는 비용으로 분류할 수 있다.<br />

올해 동사의 점포 개수는 940개 증가, 매출액과 영업이익은 각각 11.1%, 23.3% 증가할<br />

것으로 전망한다.<br />

투자의견 매수, 목표주가는 11.5만원으로 하향 조정<br />

편의점 산업의 매출액 성장률에 대한 눈높이는 이미 낮아져있다. 이에 따라 벨류에이션에<br />

대한 눈높이도 하향 조정되어 있는 상황이다. 그러나 이익의 안정적인 성장에 관해서는 눈<br />

높이를 낮출 필요가 없다. 편의점에 우호한 소비 환경의 확산을 고려할때 추가적인 벨류에<br />

이션 하락 가능성은 제한적이다. 그리고 벨류에이션이 하락하지만 않는 한 이익이 오르면<br />

주가는 오른다.<br />

결산기 (12월) 12/13 12/14 12/15 12/16F 12/17F 12/18F<br />

매출액 (십억원) 3,130 3,368 4,334 5,021 5,580 6,109<br />

영업이익 (십억원) 105 124 184 207 255 299<br />

영업이익률 (%) 3.4 3.7 4.2 4.1 4.6 4.9<br />

순이익 (십억원) 69 102 152 176 209 246<br />

EPS (원) 1,398 2,063 3,072 3,547 4,224 4,959<br />

ROE (%) 35.6 27.0 22.8 20.8 20.8 20.6<br />

P/E (배) - 18.6 27.9 23.1 21.0 17.8<br />

P/B (배) - 3.3 5.5 4.4 4.0 3.4<br />

배당수익률 (%) - 1.6 1.4 1.5 1.4 1.4<br />

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익<br />

자료: <strong>BGF리테일</strong>, 미래에셋대우 리서치센터

<strong>BGF리테일</strong><br />

결국 오를 주식<br />

표 1. 2016년 4분기 실적 추정치 비교<br />

(십억원)<br />

4Q15 3Q16<br />

4Q16F<br />

증감율(%)<br />

미래에셋대우(A) Consensus (B) 전년대비 전기대비<br />

매출액 (십억원) 1,134 1,372 1,284 1,301 13.2 -6.4<br />

영업이익 (십억원) 36 71 45 45 27.3 -36.4<br />

영업이익률 (%) 3.1 5.2 3.5 3.5 0.4 -1.7<br />

세전이익 (십억원) 40 75 48 49 20.5 -36.1<br />

지배주주순이익 (십억원) 35 57 37 38 6.7 -35.0<br />

자료: <strong>BGF리테일</strong>, Bloomberg, 미래에셋대우 리서치센터<br />

그림 1. 주가 조정 후에는 실적 증가로 우려 해소<br />

(원)<br />

120,000<br />

주가<br />

사우스스프링스 인수 결정<br />

대주주 지분 매각<br />

100,000<br />

80,000<br />

60,000<br />

40,000<br />

-전년도 강도높은 구조조정으로 이익 증가 모멘텀 보유<br />

-실적 서프라이즈 (담배값 인상 효과 등)<br />

-편의점 산업의 구조적 성장에 배팅하는 외국인 매수세<br />

-향후 매출 성장률 기대감 저하 및<br />

-편의점 산업 적정 벨류에이션 탐색<br />

-골프장 인수로<br />

주주가치 하락에도<br />

불구<br />

-신선식품 고성장,<br />

점포수 출점 가속화<br />

등으로 실적 고성장<br />

지속<br />

-양호한 실적,<br />

무상증자<br />

단행에도 불구<br />

주가 부진<br />

20,000<br />

14.5 14.8 14.11 15.2 15.5 15.8 15.11 16.2 16.5 16.8 16.11<br />

자료: 미래에셋대우 리서치센터<br />

표 2. 분기별 실적 추정 (십억원, %)<br />

2016F<br />

2017F<br />

증감율 (%)<br />

2015 2016F 2017F<br />

1Q16 2Q16 3Q16 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 4Q16 2016F 2017F<br />

매출액 1,092 1,272 1,372 1,284 1,231 1,420 1,521 1,407 4,334 5,021 5,580 13.2 15.8 11.1<br />

편의점 1,067 1,242 1,343 1,249 1,199 1,383 1,482 1,365 4,258 4,902 5,429 12.8 15.1 10.8<br />

편의점점포수 9,692 10,106 10,509 10,857 11,067 11,315 11,570 11,800 9,409 10,857 11,800 15.4 15.4 8.7<br />

점포당 매출액 (백만원) 112 125 130 117 109 124 130 117 478 484 479 -2.0 1.2 -0.9<br />

기타 (골프장 포함) 26 30 29 35 33 36 40 42 77 120 151 28.7 55.8 26.4<br />

매출총이익 212 257 276 247 241 287 311 275 900 993 1,113 12.7 10.3 12.1<br />

영업이익 28 63 71 45 37 76 87 55 184 207 255 27.3 12.7 23.3<br />

편의점 28 56 65 42 36 68 77 52 175 190 233 26.1 8.6 22.5<br />

기타 (골프장 포함) 0 7 6 4 1 8 10 4 9 17 23 43.0 93.9 32.4<br />

매출총이익률 19.4 20.2 20.1 19.3 19.6 20.2 20.4 19.5 20.8 19.8 20.0<br />

영업이익률 2.5 4.9 5.2 3.5 3.0 5.4 5.7 3.9 4.2 4.1 4.6<br />

주1: K-IFRS 연결 기준<br />

주2: 점포당 매출액 산정시 점포수는 평균치 기준<br />

자료: <strong>BGF리테일</strong>, 미래에셋대우 리서치센터<br />

2 Mirae Asset Daewoo Research

<strong>BGF리테일</strong><br />

결국 오를 주식<br />

<strong>BGF리테일</strong> (027410)<br />

예상 포괄손익계산서 (요약)<br />

예상 재무상태표 (요약)<br />

(십억원) 12/15 12/16F 12/17F 12/18F (십억원) 12/15 12/16F 12/17F 12/18F<br />

매출액 4,334 5,021 5,580 6,109 유동자산 948 988 1,186 1,372<br />

매출원가 3,434 4,028 4,467 4,881 현금 및 현금성자산 152 174 343 492<br />

매출총이익 900 993 1,113 1,228 매출채권 및 기타채권 30 36 40 41<br />

판매비와관리비 716 786 858 929 재고자산 53 68 70 74<br />

조정영업이익 184 207 255 299 기타유동자산 713 710 733 765<br />

영업이익 184 207 255 299 비유동자산 674 889 875 855<br />

비영업손익 12 22 13 15 관계기업투자등 11 10 10 11<br />

금융손익 9 1 9 12 유형자산 374 558 555 537<br />

관계기업등 투자손익 1 1 0 0 무형자산 52 81 68 56<br />

세전계속사업손익 196 229 268 314 자산총계 1,622 1,878 2,061 2,226<br />

계속사업법인세비용 44 52 61 71 유동부채 690 682 692 672<br />

계속사업이익 153 176 207 243 매입채무 및 기타채무 440 429 440 421<br />

중단사업이익 0 0 0 0 단기금융부채 116 114 109 0<br />

당기순이익 153 176 207 243 기타유동부채 134 139 143 251<br />

지배주주 152 176 209 246 비유동부채 158 264 259 261<br />

비지배주주 1 1 -2 -2 장기금융부채 129 204 204 0<br />

총포괄이익 153 176 207 243 기타비유동부채 29 60 55 261<br />

지배주주 152 175 207 243 부채총계 848 945 951 932<br />

비지배주주 1 1 0 0 지배주주지분 773 918 1,098 1,284<br />

EBITDA 291 320 364 402 자본금 25 25 25 25<br />

FCF 266 223 215 250 자본잉여금 104 104 104 104<br />

EBITDA 마진율 (%) 6.7 6.4 6.5 6.6 이익잉여금 649 795 975 1,161<br />

영업이익률 (%) 4.2 4.1 4.6 4.9 비지배주주지분 1 14 12 10<br />

지배주주귀속 순이익률 (%) 3.5 3.5 3.7 4.0 자본총계 774 932 1,110 1,294<br />

예상 현금흐름표 (요약)<br />

예상 주당가치 및 valuation (요약)<br />

(십억원) 12/15 12/16F 12/17F 12/18F 12/15 12/16F 12/17F 12/18F<br />

영업활동으로 인한 현금흐름 359 331 315 330 P/E (x) 27.9 23.1 21.0 17.8<br />

당기순이익 153 176 207 243 P/CF (x) 13.6 12.1 11.9 10.8<br />

비현금수익비용가감 160 160 161 162 P/B (x) 5.5 4.4 4.0 3.4<br />

유형자산감가상각비 93 98 95 92 EV/EBITDA (x) 12.6 11.1 10.2 8.7<br />

무형자산상각비 15 15 13 11 EPS (원) 3,072 3,547 4,224 4,959<br />

기타 52 47 53 59 CFPS (원) 6,330 6,784 7,424 8,178<br />

영업활동으로인한자산및부채의변동 77 73 0 -16 BPS (원) 15,606 18,526 22,150 25,909<br />

매출채권 및 기타채권의 감소(증가) -39 -19 -1 0 DPS (원) 1,200 1,200 1,200 1,200<br />

재고자산 감소(증가) 10 -16 -2 -3 배당성향 (%) 19.5 33.7 28.7 24.4<br />

매입채무 및 기타채무의 증가(감소) 74 531 7 -20 배당수익률 (%) 1.4 1.5 1.4 1.4<br />

법인세납부 -35 -85 -61 -71 매출액증가율 (%) 28.7 15.9 11.1 9.5<br />

투자활동으로 인한 현금흐름 -445 -45 -112 -119 EBITDA증가율 (%) 27.1 10.0 13.8 10.4<br />

유형자산처분(취득) -93 -91 -92 -74 조정영업이익증가율 (%) 48.4 12.5 23.2 17.3<br />

무형자산감소(증가) -15 -13 0 0 EPS증가율 (%) 48.9 15.5 19.1 17.4<br />

장단기금융자산의 감소(증가) -332 34 -20 -45 매출채권 회전율 (회) 478.9 511.4 584.6 593.4<br />

기타투자활동 -5 25 0 0 재고자산 회전율 (회) 75.0 82.9 80.4 84.9<br />

재무활동으로 인한 현금흐름 27 -267 -35 -61 매입채무 회전율 (회) 10.0 10.4 11.2 12.5<br />

장단기금융부채의 증가(감소) -17 72 -5 -2 ROA (%) 10.3 10.1 10.5 11.3<br />

자본의 증가(감소) 87 0 0 0 ROE (%) 22.8 20.8 20.8 20.6<br />

배당금의 지급 -18 -30 -30 -59 ROIC (%) 300.2 117.5 75.1 93.7<br />

기타재무활동 -25 -309 0 0 부채비율 (%) 109.6 101.4 85.7 72.1<br />

현금의 증가 -59 22 169 149 유동비율 (%) 137.3 144.9 171.3 204.1<br />

기초현금 211 152 174 343 순차입금/자기자본 (%) -76.2 -54.4 -62.9 -68.5<br />

기말현금 152 174 343 492 조정영업이익/금융비용 (x) 19.5 76.2 25.5 30.2<br />

자료: <strong>BGF리테일</strong>, 미래에셋대우 리서치센터<br />

Mirae Asset Daewoo Research<br />

3

<strong>BGF리테일</strong><br />

결국 오를 주식<br />

투자의견 및 목표주가 변동추이<br />

종목명(코드번호) 제시일자 투자의견 목표주가(원)<br />

<strong>BGF리테일</strong>(027410) 2017.01.16 매수 115,000원<br />

2016.11.07 매수 250,000원<br />

2016.05.26 Trading Buy 250,000원<br />

2016.02.12 매수 210,000원<br />

2015.11.25 매수 200,000원<br />

2015.10.12 매수 214,000원<br />

2015.06.14 매수 186,000원<br />

2015.03.05 매수 110,000원<br />

(원)<br />

<strong>BGF리테일</strong><br />

300,000<br />

250,000<br />

200,000<br />

150,000<br />

100,000<br />

50,000<br />

0<br />

15.1 16.1 17.1<br />

투자의견 분류 및 적용기준<br />

기업<br />

산업<br />

매수 : 향후 12개월 기준 절대수익률 20% 이상의 초과수익 예상 비중확대 : 향후 12개월 기준 업종지수상승률이 시장수익률 대비 높거나 상승<br />

Trading Buy : 향후 12개월 기준 절대수익률 10% 이상의 초과수익 예상 중립 : 향후 12개월 기준 업종지수상승률이 시장수익률 수준<br />

중립 : 향후 12개월 기준 절대수익률 -10~10% 이내의 등락이 예상 비중축소 : 향후 12개월 기준 업종지수상승률이 시장수익률 대비 낮거나 악화<br />

비중축소 : 향후 12개월 절대수익률 -10% 이상의 주가하락이 예상<br />

매수(▲), Trading Buy(■), 중립(●), 비중축소(◆), 주가(─), 목표주가(▬), Not covered(■)<br />

투자의견 비율<br />

매수(매수) Trading Buy(매수) 중립(중립) 비중축소(매도)<br />

75.13% 13.99% 10.88% 0.00%<br />

* 2016년 12월 31일 기준으로 최근 1년간 금융투자상품에 대하여 공표한 최근일 투자등급의 비율<br />

Compliance Notice<br />

- 당사는 자료 작성일 현재 조사분석 대상법인과 관련하여 특별한 이해관계가 없음을 확인합니다.<br />

- 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.<br />

- 본 자료를 작성한 애널리스트는 자료작성일 현재 조사분석 대상법인의 금융투자상품 및 권리를 보유하고 있지 않습니다.<br />

- 본 자료는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다.<br />

본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과<br />

책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의<br />

증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포할 수 없습니다.<br />

4 Mirae Asset Daewoo Research