Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

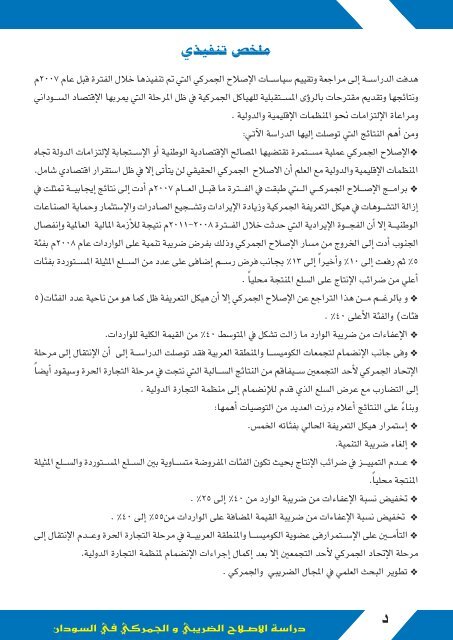

ملخص تن<strong>في</strong>ذي<br />

هدفت الدراسة إىل مراجعة <strong>و</strong>تقييم سياسات اإلصالح اجلمركي اليت مت تن<strong>في</strong>ذها خالل الفرتة قبل عام 2007م<br />

<strong>و</strong>نتائجها <strong>و</strong>تقديم مقرتحات بالرؤى املستقبلية للهياكل اجلمركية يف ظل املرحلة اليت ميربها اإلقتصاد الس<strong>و</strong>داني<br />

<strong>و</strong>مراعاة اإللتزامات حن<strong>و</strong> املنظمات اإلقليمية <strong>و</strong>الد<strong>و</strong>لية .<br />

<strong>و</strong>من أهم النتائج اليت ت<strong>و</strong>صلت إليها الدراسة اآلتي:<br />

*اإلصالح اجلمركي عملية مستمرة تقتضيها املصاحل اإلقتصادية ال<strong>و</strong>طنية أ<strong>و</strong> اإلستجابة إللتزامات الد<strong>و</strong>لة جتاه<br />

املنظمات اإلقليمية <strong>و</strong>الد<strong>و</strong>لية مع العلم أن االصالح اجلمركي احلقيقي لن يتأتى إال يف ظل استقرار اقتصادي شامل.<br />

* برامج اإلصلالح اجلمركي التيت طبقت يف الفترتة ما قبل العام 2007م أدت إىل نتائج إجيابية متثلت يف<br />

إزالة التش<strong>و</strong>هات يف هيكل التعريفة اجلمركية <strong>و</strong>زيادة اإليرادات <strong>و</strong>تشجيع الصادرات <strong>و</strong>اإلستثمار <strong>و</strong>محاية الصناعات<br />

ال<strong>و</strong>طنية إال أن الفج<strong>و</strong>ة اإليرادية اليت حدثت خالل الفترتة 2011-2008م نتيجة لألزمة املالية العاملية <strong>و</strong>إنفصال<br />

اجلن<strong>و</strong>ب أدت إىل اخلر<strong>و</strong>ج من مسار اإلصالح اجلمركي <strong>و</strong>ذلك بفرض ضريبة تنمية على ال<strong>و</strong>اردات عام 2008م بفئة<br />

%5 ثم رفعت إىل %10 <strong>و</strong>أخرياً إىل %13 جبانب فرض رسم إضافى على عدد من السلع املثيلة املست<strong>و</strong>ردة بفئات<br />

أعلي من ضرائب اإلنتاج على السلع املنتجة حملياً .<br />

* <strong>و</strong> بالرغم من هذا الرتاجع عن اإلصالح اجلمركي إال أن هيكل التعريفة ظل كما ه<strong>و</strong> من ناحية عدد الفئات)5<br />

فئات( <strong>و</strong>الفئة األعلى %40 .<br />

* اإلعفاءات من ضريبة ال<strong>و</strong>ارد ما زالت تشكل يف املت<strong>و</strong>سط %40 من القيمة الكلية لل<strong>و</strong>اردات.<br />

* <strong>و</strong>فى جانب اإلنضمام لتجمعات الك<strong>و</strong>ميسا <strong>و</strong>املنطقة العربية فقد ت<strong>و</strong>صلت الدراسة إىل أن اإلنتقال إىل مرحلة<br />

اإلحتاد اجلمركي ألحد التجمعني سيفاقم من النتائج السالبة اليت نتجت يف مرحلة التجارة احلرة <strong>و</strong>سيق<strong>و</strong>د أيضاً<br />

إىل التضارب مع عرض السلع الذي قدم لإلنضمام إىل منظمة التجارة الد<strong>و</strong>لية .<br />

<strong>و</strong>بناءً على النتائج أعاله برزت العديد من الت<strong>و</strong>صيات أهمها:<br />

* إستمرار هيكل التعريفة احلالي بفئاته اخلمس.<br />

* إلغاء ضريبة التنمية.<br />

* عدم التمييز يف ضرائب اإلنتاج حبيث تك<strong>و</strong>ن الفئات املفر<strong>و</strong>ضة متسا<strong>و</strong>ية بني السلع املست<strong>و</strong>ردة <strong>و</strong>السلع املثيلة<br />

املنتجة حملياً.<br />

* خت<strong>في</strong>ض نسبة اإلعفاءات من ضريبة ال<strong>و</strong>ارد من %40 إىل %25 .<br />

* خت<strong>في</strong>ض نسبة اإلعفاءات من ضريبة القيمة املضافة على ال<strong>و</strong>اردات من%55 إىل %40 .<br />

* التأميني على اإلستمرارفى عض<strong>و</strong>ية الك<strong>و</strong>ميسا <strong>و</strong>املنطقة العربية يف مرحلة التجارة احلرة <strong>و</strong>عدم اإلنتقال إىل<br />

مرحلة اإلحتاد اجلمركي ألحد التجمعني إال بعد إكمال إجراءات اإلنضمام ملنظمة التجارة الد<strong>و</strong>لية.<br />

* تط<strong>و</strong>ير البحث العلمي يف اجملال الضرييب <strong>و</strong>اجلمركي .<br />

د<br />

دراسة االصالح الضرييب <strong>و</strong> اجلمركي يف الس<strong>و</strong>دان