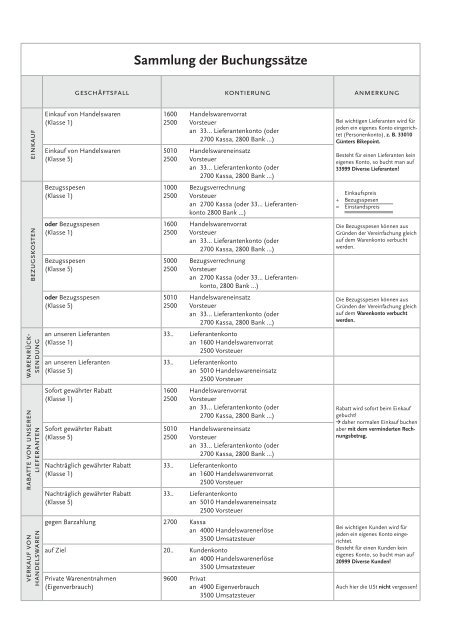

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

einkauf<br />

bezugskosten<br />

warenrücksendung<br />

rabatte von unseren<br />

lieferanten<br />

verkauf von<br />

handelswaren<br />

<strong>Sammlung</strong> <strong>der</strong> <strong>Buchungssätze</strong><br />

geschäftsfall kontierung anmerkung<br />

Einkauf von Handelswaren<br />

(Klasse 1)<br />

Einkauf von Handelswaren<br />

(Klasse 5)<br />

Bezugsspesen<br />

(Klasse 1)<br />

o<strong>der</strong> Bezugsspesen<br />

(Klasse 1)<br />

Bezugsspesen<br />

(Klasse 5)<br />

o<strong>der</strong> Bezugsspesen<br />

(Klasse 5)<br />

an unseren Lieferanten<br />

(Klasse 1)<br />

an unseren Lieferanten<br />

(Klasse 5)<br />

Sofort gewährter Rabatt<br />

(Klasse 1)<br />

Sofort gewährter Rabatt<br />

(Klasse 5)<br />

Nachträglich gewährter Rabatt<br />

(Klasse 1)<br />

Nachträglich gewährter Rabatt<br />

(Klasse 5)<br />

1600 Handelswarenvorrat<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

5010 Handelswareneinsatz<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

1000 Bezugsverrechnung<br />

2500 Vorsteuer<br />

an 2700 Kassa (o<strong>der</strong> 33... Lieferantenkonto<br />

2800 Bank …)<br />

1600 Handelswarenvorrat<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

5000 Bezugsverrechnung<br />

2500 Vorsteuer<br />

an 2700 Kassa (o<strong>der</strong> 33... Lieferantenkonto,<br />

2800 Bank …)<br />

5010 Handelswareneinsatz<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

33.. Lieferantenkonto<br />

an 1600 Handelswarenvorrat<br />

2500 Vorsteuer<br />

33.. Lieferantenkonto<br />

an 5010 Handelswareneinsatz<br />

2500 Vorsteuer<br />

1600 Handelswarenvorrat<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

5010 Handelswareneinsatz<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

33.. Lieferantenkonto<br />

an 1600 Handelswarenvorrat<br />

2500 Vorsteuer<br />

33.. Lieferantenkonto<br />

an 5010 Handelswareneinsatz<br />

2500 Vorsteuer<br />

gegen Barzahlung 2700 Kassa<br />

an 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

auf Ziel 20.. Kundenkonto<br />

an 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

Private Warenentnahmen<br />

(Eigenverbrauch)<br />

9600 Privat<br />

an 4900 Eigenverbrauch<br />

3500 Umsatzsteuer<br />

Bei wichtigen Lieferanten wird für<br />

jeden ein eigenes Konto eingerichtet<br />

(Personenkonto), z. B. 33010<br />

Günters Bikepoint.<br />

Besteht für einen Lieferanten kein<br />

eigenes Konto, so bucht man auf<br />

33999 Diverse Lieferanten!<br />

Einkaufspreis<br />

+ Bezugsspesen<br />

= Einstandspreis<br />

Die Bezugsspesen können aus<br />

Gründen <strong>der</strong> Vereinfachung gleich<br />

auf dem Warenkonto verbucht<br />

werden.<br />

Die Bezugsspesen können aus<br />

Gründen <strong>der</strong> Vereinfachung gleich<br />

auf dem Warenkonto verbucht<br />

werden.<br />

Rabatt wird sofort beim Einkauf<br />

gebucht!<br />

daher normalen Einkauf buchen<br />

aber mit dem vermin<strong>der</strong>ten Rechnungsbetrag.<br />

Bei wichtigen Kunden wird für<br />

jeden ein eigenes Konto eingerichtet.<br />

Besteht für einen Kunden kein<br />

eigenes Konto, so bucht man auf<br />

20999 Diverse Kunden!<br />

Auch hier die USt nicht vergessen!

dienstleistungen <br />

transportkosten<br />

retourwaren<br />

rabatte<br />

an kunden<br />

anlagenkauf<br />

materialaufwand<br />

personalaufwand<br />

steuern<br />

Reparaturleistungen 2700 Kassa (o<strong>der</strong> 20... Kundenkonto ...)<br />

an 4020 Erlöse Reparaturen<br />

3500 Umsatzsteuer<br />

Fahrradverleih 2700 Kassa<br />

an 4010 Erlöse Radverleih<br />

3500 Umsatzsteuer<br />

Versandspesen 7300 Ausgangsfrachten<br />

2500 Vorsteuer<br />

an 2700 Kassa<br />

(o<strong>der</strong> 33... Lieferantenkonto)<br />

Paketgebühren 7310 Paketgebühren<br />

an 2700 Kassa<br />

Warenrücksendung von Kunden 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

an 20... Kundenkonto<br />

sofort gewährter Rabatt 20.. Kundenkonto (o<strong>der</strong> 2700 Kassa,<br />

2800 Bank ...)<br />

an 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

nachträglich gewährter Rabatt 4400 Erlösberichtigung<br />

3500 Umsatzsteuer<br />

an 20... Kundenkonto<br />

Kauf von Anlagen (z. B. Maschinen,<br />

Geschäftsausstattung ...)<br />

0... Anlagen<br />

2500 Vorsteuer<br />

an 33... Verbindlichkeiten (o<strong>der</strong> 2700<br />

Kassa, 2800 Bank ...)<br />

Kauf eines Pkws 0630 Pkw<br />

an 33... Verbindlichkeiten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Einkauf von Material 5.. (7..) Materialaufwandskonto<br />

2500 Vorsteuer<br />

an 2... Zahlungsmittelkonto bzw. 33...<br />

Verbindlichkeiten<br />

Gehälter 6200 Gehälter<br />

an 3600 Verbindlichkeiten Krankenkasse<br />

3540 Verbindlichkeiten Finanzamt<br />

3850 Verbindlichkeiten Mitarbeiter<br />

Löhne 6000 Löhne<br />

an 3600 Verbindlichkeiten Krankenkasse<br />

3540 Verbindlichkeiten Finanzamt<br />

3850 Verbindlichkeiten Mitarbeiter<br />

Betriebssteuern:<br />

r stellen betrieblichen Aufwand dar<br />

r z. B. Grundsteuer für Betriebsgrundstücke, Kfz-Steuer, Körperschaftsteuer, Kommunalsteuer<br />

z. B. Grundsteuer 7100 Grundsteuer<br />

an 3610 Verbindlichkeiten Gemeinde<br />

Privatsteuern:<br />

r steuerlich nicht abzugsfähig<br />

r stellen Privatentnahmen dar<br />

r z. B. Einkommensteuer, Grundsteuer für Privatgrundstücke<br />

9600 Privat (o<strong>der</strong> 9610 Privatsteuern)<br />

an 3540 Verbindlichkeiten Finanzamt<br />

(o<strong>der</strong> 2700 Kassa, 2800 Bank ...)<br />

Porto- und Paketgebühren <strong>der</strong><br />

Österreichischen Post AG sind<br />

steuerfrei!<br />

Es wird sofort <strong>der</strong> vermin<strong>der</strong>te<br />

Betrag verbucht!<br />

Beim Pkw erfolgt die Verbuch ung<br />

mit Brutto-Anschaffungspreis!<br />

Bruttobezug<br />

– SV (DN-Anteil)<br />

– LSt<br />

= Nettobezug<br />

(Auszahlungsbetrag)

steuern<br />

sonstige abgaben<br />

reparaturen<br />

pkw<br />

lkw<br />

Betriebliche Durchlaufsteuern:<br />

r Steuern, die <strong>der</strong> Unternehmer einzubehalten und an das Finanzamt abzuführen hat.<br />

r z. B. Lohnsteuer, Umsatzsteuer<br />

Zahlung <strong>der</strong> Umsatzsteuer durch Banküberweisung<br />

Aktivierungspflichtige Steuern<br />

3520 USt-Zahllast<br />

an 2800 Bank<br />

r Diese Steuern müssen aktiviert werden, das heißt, auf dem entsprechenden Bestandskonto verbucht werden.<br />

Aktivierung <strong>der</strong> Grun<strong>der</strong>werbsteuer 0200 Unbebaute Grundstücke<br />

(bzw. 0210 Bebaute Grundstücke)<br />

an 3540 Verbindlichkeiten Finanzamt<br />

Wasser- und Kanalgebühren 7190 Sonstige Abgaben<br />

2500 Vorsteuer<br />

an 3610 Verbindlichkeiten Gemeinde<br />

(Stadtkassa)<br />

Kammerumlage 1: (KU 1)<br />

r 3 ‰<br />

r Bemessungsgrundlage: Summe <strong>der</strong> Vorsteuerbeträge, Einfuhrumsatzsteuer- und Erwerbsteuerbeträge<br />

r Die KU 1 ist vom Unternehmen selbst kalen<strong>der</strong>vierteljährlich zu berechnen und spätestens am 15. des<br />

Zweitfolgemonats an das Finanzamt abzuführen.<br />

Bei Entstehung <strong>der</strong> Abgabenschuld<br />

Überweisung <strong>der</strong> KU 1 per Bank am 15.<br />

des Zweitfolgemonats<br />

7780 Kammerumlage<br />

an 3540 Verbindlichkeiten Finanzamt<br />

3540 Verbindlichkeiten Finanzamt<br />

an 2800 Bank<br />

Reparaturaufwand 7201 Instandhaltung Gebäude<br />

2500 Vorsteuer<br />

an 2700 Kassa (o<strong>der</strong> 33... Verbindlich-<br />

keiten, 2800 Bank ...)<br />

Pkw-Betriebsaufwand (z. B. Treibstoff,<br />

Batterie ...)<br />

Pkw-Haftpflichtversicherung und Motorbezogene<br />

Versicherungssteuer<br />

7320 Pkw und Kombi-Betriebsaufwand<br />

an 2700 Kassa<br />

7325 Versicherungsaufwand Pkw u. Kombi<br />

7321 Motorbezogene Versicherungssteuer Pkw<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

Lkw-Betriebsaufwand 7330 Lkw-Betriebsaufwand<br />

2500 Vorsteuer<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

Lkw bis 3,5 Tonnen Gesamt gewicht:<br />

Lkw-Haftpflichtversicherung und Motorbezogene<br />

Versicherungssteuer 7335 Versicherungsaufwand Lkw<br />

7331 Motorbezogene Versicherungssteuer Lkw<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

Kraftfahrzeuge mit Gesamt gewicht<br />

über 3,5 Tonnen:<br />

Kraftfahrzeugsteuer<br />

Versicherung<br />

7332 Kraftfahrzeugsteuer Lkw<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

7335 Versicherungsaufwand Lkw<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

In diesem Fall werden die<br />

Haftpflichtversicherung und die<br />

Kraftfahrzeugssteuer getrennt<br />

voneinan<strong>der</strong> gebucht.

sonstige erträge<br />

skonto<br />

scheck<br />

kreditkarte bzw.<br />

bankomatkarte/quick<br />

Erträge 2700 Kassa (o<strong>der</strong> 2800 Bank, 2300 Sonstige<br />

For<strong>der</strong>ungen ...)<br />

an 4... Ertragskonto<br />

3500 Umsatzsteuer<br />

Provisionserträge 2700 Kassa (o<strong>der</strong> 2800 Bank, 2300 Sonstige<br />

For<strong>der</strong>ungen ...)<br />

an 4820 Provisionserträge<br />

3500 Umsatzsteuer<br />

Mieterträge 2700 Kassa (o<strong>der</strong> 2800 Bank, 2300 Sonstige<br />

For<strong>der</strong>ungen ...)<br />

an 4810 Mieterträge<br />

3500 Umsatzsteuer<br />

Lieferantenskonto<br />

(2 <strong>Buchungssätze</strong>)<br />

Lieferantenskonto<br />

(zu einem Buchungssatz zusammengefasst)<br />

Kundenskonto<br />

(2 <strong>Buchungssätze</strong>)<br />

Kundenskonto<br />

(zu einem Buchungssatz zusammengefasst)<br />

33... Lieferantenkonto<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

33... Lieferantenkonto<br />

an 5880 Lieferantenskonti (o<strong>der</strong> 7890)<br />

2500 Vorsteuer<br />

33... Lieferantenkonto<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

5880 Lieferantenskonti (o<strong>der</strong> 7890)<br />

2500 Vorsteuer<br />

2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

an 20... Kundenkonto<br />

4410 Kundenskonto<br />

3500 Umsatzsteuer<br />

an 20... Kundenkonto<br />

2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

4410 Kundenskonto<br />

3500 Umsatzsteuer<br />

an 20... Kundenkonto<br />

Wareneinkauf gegen Scheck 5010 Handelswareneinsatz (1600 HW-Vorrat)<br />

2500 Vorsteuer<br />

an 3120 Gegebene Schecks<br />

Ausgleich einer Lieferverbindlichkeit<br />

mit Scheck<br />

33.. Lieferantenkonto<br />

an 3120 Gegebene Schecks<br />

Einlösung des Schecks durch die Bank 3120 Gegebene Schecks<br />

an 2800 Bank<br />

Warenverkauf gegen Scheck 2780 Erhaltene Schecks<br />

an 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

Erhalt eines Schecks zum Ausgleich<br />

einer Lieferfor<strong>der</strong>ung<br />

Gutschrift des Scheckbetrages auf dem<br />

Bankkonto<br />

Einkauf mit Kreditkarte bzw. mit<br />

Bankomatkarte<br />

2780 Erhaltene Schecks<br />

an 20... Kundenkonto<br />

2800 Bank<br />

2780 Erhaltene Schecks<br />

.... Bestands- bzw. Aufwandskonto<br />

2500 Vorsteuer<br />

an 3180 Verbindlichkeiten KKU bzw.<br />

an 3190 Verbindl. Bankomatkarten<br />

Einkauf mit QUICK ... Bestands- bzw. Aufwandskonto<br />

2500 Vorsteuer<br />

an 2710 QUICK<br />

Ausgleich <strong>der</strong> Kreditkarten- bzw. <strong>der</strong><br />

Bankomatkartenverbindlichkeit<br />

Aufladen <strong>der</strong> elektronischen Geldbörse<br />

(QUICK)<br />

3180 Verbindlichkeiten KKU bzw.<br />

3190 Verbindl. Bankomatkarten<br />

an 2800 Bank<br />

2710 QUICK<br />

an 2880 Schwebende Geldbewegungen<br />

(o<strong>der</strong> 2800 Bank)<br />

Hier wird <strong>der</strong> um den Skonto<br />

vermin<strong>der</strong>te Betrag verbucht.<br />

Bei Lieferantenskonti auf<br />

An lagenkäufe ist in <strong>der</strong> Klasse 0<br />

zu korrigieren.<br />

Hier wird <strong>der</strong> um den Skonto<br />

vermin<strong>der</strong>te Betrag verbucht.<br />

KKU = Kreditkartenunternehmen

kreditkarte bzw.<br />

bankomatkarte<br />

schwebende geldbewegungen<br />

anzahlungen<br />

Verkauf gegen Zahlung mit Kreditkarte<br />

bzw. mit Bankomatkarte bzw. QUICK<br />

Überweisung des Kreditkartenunternehmens<br />

abzüglich Disagio<br />

Barabhebung vom Bankkonto<br />

r am Tag <strong>der</strong> Abhebung<br />

r nach Eintreffen des Konto-<br />

auszugs<br />

Bareinzahlung auf dem<br />

Bankkonto<br />

r am Tag <strong>der</strong> Einzahlung<br />

r nach Eintreffen des Konto-<br />

auszugs<br />

Überweisung von einem Bankkonto auf<br />

ein an<strong>der</strong>es desselben Unternehmens<br />

Anzahlung an Lieferanten:<br />

Verbuchung <strong>der</strong> Anzahlungsrechnung<br />

2790 For<strong>der</strong>ungen KKU bzw.<br />

2794 For<strong>der</strong>ungen Bankomatkartenunter-<br />

nehmen (2795 For<strong>der</strong>ungen QUICK)<br />

an 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

2800 Bank<br />

7792 Provisionen Kredit- u. Bankomatkarten<br />

2500 Vorsteuer<br />

an 2790 For<strong>der</strong>ungen KKU<br />

bzw. an 2794 For<strong>der</strong>ungen Bankomatkarten-<br />

unternehmen (2795 Ford. QUICK)<br />

2700 Kassa<br />

an 2880 Schwebende Geldbewegungen<br />

2880 Schwebende Geldbewegungen<br />

an 2800 Bank<br />

2880 Schwebende Geldbewegungen<br />

an 2700 Kassa<br />

2800 Bank<br />

an 2880 Schwebende Geldbewegungen<br />

2880 Schwebende Geldbewegungen<br />

an 2800 Bank A<br />

2801 Bank B<br />

an 2880 Schwebende Geldbewegungen<br />

0700 Geleistete Anzahlungen für Sachanlagen<br />

2501 Noch nicht verrechenbare Vorsteuer<br />

an 33… Lieferantenkonto<br />

Leistung einer Anzahlung 33… Lieferantenkonto<br />

an 3110 Verbindlichkeiten Kreditinstitute<br />

Umbuchung <strong>der</strong> Vorsteuer 2500 Vorsteuer<br />

an 2501 Noch nicht verrechenbare Vorsteuer<br />

Verbuchung des Einkaufs laut Eingangsrechnung<br />

Ausgleich <strong>der</strong> Restzahlung an den<br />

Lieferanten<br />

Anzahlung von Kunden:<br />

Verbuchung <strong>der</strong> Anzahlungsrechnung<br />

0660 Betriebs- und Geschäftsausstattung<br />

2500 Vorsteuer<br />

an 0700 Geleistete Anzahlungen Sachanlagen<br />

2500 Vorsteuer<br />

33… Lieferantenkonto<br />

33… Lieferantenkonto<br />

an 3110 Verbindlichkeiten Kreditinstitute<br />

20… Kundenkonto<br />

an 3200 Erhaltene Anzahlungen<br />

3501 Noch nicht geschuldete Umsatzsteuer<br />

Erhalt <strong>der</strong> Anzahlung 2700 Kassa (o<strong>der</strong> 2780 Erhaltene Schecks …)<br />

an 20… Kundenkonto<br />

Umbuchung <strong>der</strong> Umsatzsteuer 3501 Noch nicht geschuldete Umsatzsteuer<br />

an 3500 Umsatzsteuer<br />

Verbuchung des Verkaufs laut Ausgangsrechnung<br />

Ausgleich <strong>der</strong> Restfor<strong>der</strong>ung durch den<br />

Kunden<br />

20… Kundenkonto<br />

3200 Erhaltene Anzahlungen<br />

3500 Umsatzsteuer<br />

an 4000 HW-Erlöse<br />

3500 Umsatzsteuer<br />

2800 Bank<br />

an 20… Kundenkonto<br />

Dies kann auch getrennt verbucht<br />

werden!<br />

Barabhebungen und<br />

-einzahlungen sind sowohl auf<br />

dem aktiven als auch auf dem<br />

passiven Konto Schwebende<br />

Geldbewegungen möglich.<br />

Bei einem passiven Bank-<br />

konto kann auch das Konto 3170<br />

Schwebende Geld bewegungen<br />

verwendet.<br />

Achtung: statt 0700 Geleistete<br />

Anzahlungen für Sachanlagen gibt<br />

es noch:<br />

r 0980 Geleistete<br />

Anzahlungen für<br />

Finanzanlagen<br />

r 1800 Geleistete<br />

Anzahlungen auf<br />

Vorräte

unregelmäßigkeiten bei<br />

<strong>der</strong> zahlung<br />

INNERGEMEINSCHAFTLICHER ERWERB<br />

INNERGEMEINSCHAFTLICHE LIEFERUNG<br />

Mahnspesen:<br />

von unserem Kunden<br />

an unseren Lieferanten<br />

Verzugszinsen:<br />

von unserem Kunden<br />

an unseren Lieferanten<br />

Einkauf von Handelswaren<br />

(Klasse 5)<br />

Erwerbsteuer<br />

Bezugsspesen<br />

(Klasse 5)<br />

Zahlung mit Skonto<br />

Lieferantenskonto<br />

Korrektur <strong>der</strong> Erwerbsteuer<br />

Verkauf von Handelswaren<br />

an Unternehmen in einem<br />

an<strong>der</strong>en EU-Staat<br />

Transportkosten<br />

(Ausgangsfrachten)<br />

Zahlung mit Skonto<br />

Kundenskonto<br />

20.. Kundenkonto<br />

an 4890 Mahnspesenvergütungen<br />

8301 Mahnspesen<br />

an 33... Lieferantenkonto<br />

20.. Kundenkonto<br />

an 8130 Verzugszinsenerträge<br />

8300 Verzugszinsenaufwand<br />

an 33... Lieferantenkonto<br />

5010 Handelswareneinsatz<br />

an 33. . . Lieferantenkonto<br />

(o<strong>der</strong> 2700 Kassa, 2800 Bank)<br />

2510 Vorsteuer aus i. g. Erwerb<br />

an 3510 Erwerbsteuer<br />

5010 Handelswareneinsatz<br />

(o<strong>der</strong> 5000 Bezugsverrechnung)<br />

2500 Vorsteuer<br />

an 33. . . Lieferantenkonto<br />

(o<strong>der</strong> 2700 Kassa, 2800 Bank)<br />

33. . . Lieferantenkonto<br />

an 2700 Kassa (o<strong>der</strong> 2800 Bank)<br />

33. . . Lieferantenkonto<br />

an 5882 Lieferantenskonti aus i. g. Erwerb<br />

3510 Erwerbsteuer<br />

an 2510 Vorsteuer aus i. g. Erwerb<br />

21. . . Kundenkonto (o<strong>der</strong> 2700 Kassa)<br />

an 4030 Erlöse aus i. g. Lieferungen<br />

7300 Ausgangsfrachten<br />

2500 Vorsteuer<br />

an 2700 Kassa (o<strong>der</strong> 33. . . Lieferantenkonto)<br />

2700 Kassa (o<strong>der</strong> 2800 Bank)<br />

an 21. . . Kundenkonto<br />

4430 Kundenskonti i. g. Lieferungen<br />

an 21. . . Kundenkonto<br />

Mahnspesen und Verzugszinsen<br />

beinhalten keine USt.<br />

Die Erwerbsteuer ist im Regelfall<br />

sofort als Vorsteuer aus innergemein-<br />

schaftlichen Erwerben abziehbar und<br />

führt damit zu keiner Zahlung an das<br />

Finanzamt.<br />

Die Lieferantenskonti aller inner-<br />

gemeinschaftlichen Erwerbe werden auf<br />

einem eigenen Konto verbucht.<br />

Die Erwerbsteuer, die auf den Skonto<br />

entfällt, ist entsprechend zu korrigieren.<br />

Es wird keine Umsatzsteuer berechnet,<br />

da <strong>der</strong> Erlös steuerfrei ist.<br />

Die Transportkosten eines inländischen<br />

Spediteurs stellen Ausgangsfrachten<br />

dar und werden mit Vorsteuer erfasst,<br />

da inner gemeinschaftliche Transport-<br />

leistungen in einen an<strong>der</strong>en EU-Staat<br />

grundsätzlich im Abgangsstaat zu<br />

versteuern sind.<br />

Die Kundenskonti aller innergemein-<br />

schaftlichen Lieferungen werden auf<br />

einem eigenen Konto verbucht.

EXPORT VON WAREN IN DRITTSTAATEN<br />

IMPORT VON WAREN<br />

jahresabschlussarbeiten<br />

Verkauf von Handelswaren<br />

in Drittlän<strong>der</strong> (Nicht-EU-Staaten)<br />

Transportkosten<br />

(Ausgangsfrachten)<br />

Zahlung mit Skonto<br />

Kundenskonto<br />

Devisenankaufskurs:<br />

Kursgewinn<br />

Kursverlust<br />

Einkauf von Handelswaren<br />

(Klasse 5)<br />

Bezugsspesen<br />

(Klasse 5)<br />

Zahlung mit Skonto<br />

Lieferantenskonto<br />

Devisenverkaufskurs:<br />

Kursgewinn<br />

Kursverlust<br />

Eröffnung <strong>der</strong> restlichen aktiven und<br />

passiven Bestandskonten<br />

Abschluss <strong>der</strong> aktiven und passiven<br />

Bestandskonten:<br />

Umbuchung des Kontos Bezugsverrechnung<br />

(bei Einkauf in Klasse 1)<br />

Umbuchung des Kontos Bezugsverrechnung<br />

(bei Einkauf in Klasse 5)<br />

21. . . Kundenkonto (o<strong>der</strong> 2700 Kassa)<br />

an 4040 Erlöse Export 0 %<br />

7301 Ausgangsfrachten 0 %<br />

an 2700 Kassa (o<strong>der</strong> 33. . . Lieferantenkonto)<br />

2800 Bank<br />

7790 Spesen des Geldverkehrs<br />

an 21. . . Kundenkonto<br />

4416 Kundenskonti Exporte 0 %<br />

an 21. . . Kundenkonto<br />

21. . . Kundenkonto<br />

an 4840 Fremdwährungskursgewinne<br />

7815 Fremdwährungskursverluste<br />

an 21. . . Kundenkonto<br />

5010 Handelswareneinsatz<br />

an 33. . . Lieferantenkonto<br />

(o<strong>der</strong> 2700 Kassa, 2800 Bank)<br />

5010 Handelswareneinsatz<br />

(o<strong>der</strong> 5000 Bezugsverrechnung)<br />

2520 Einfuhrumsatzsteuer<br />

an 33. . . Lieferantenkonto<br />

(o<strong>der</strong> 2700 Kassa, 2800 Bank)<br />

33. . . Lieferantenkonto<br />

7790 Spesen des Geldverkehrs<br />

an 2800 Bank<br />

33. . . Lieferantenkonto<br />

an 5883 Lieferantenskonti Importe<br />

33. . . Lieferantenkonto<br />

an 4840 Fremdwährungskursgewinne<br />

7815 Fremdwährungskursverluste<br />

an 33. . . Lieferantenkonto<br />

Aktives Bestandskonto<br />

an 9800 EBK<br />

9800 EBK<br />

an Passives Bestandskonto<br />

1600 Handelswarenvorrat<br />

an 1000 Bezugsverrechnung<br />

5010 Handelswareneinsatz<br />

an 5000 Bezugsverrechnung<br />

Der Warenwert ist mit dem höheren<br />

Tageskurs (Ankaufskurs) anzusetzen.<br />

Transportkosten im Zusammenhang mit<br />

Exporten in Drittlän<strong>der</strong> sind ebenfalls<br />

steuerfrei.<br />

Die Spesen des Geldverkehrs sind<br />

auf <strong>der</strong> Devisenabrechnung <strong>der</strong> Bank<br />

ausgewiesen.<br />

Die Kundenskonti aller Exporte werden<br />

auf einem eigenen Konto verbucht.<br />

Kursgewinn: Der vom Käufer bezahlte<br />

Betrag in € wurde höher.<br />

Kursverlust: Der vom Käufer bezahlte<br />

Betrag in € wurde weniger.<br />

Der Warenwert ist mit dem niedrigeren<br />

Tageskurs (Verkaufskurs) anzusetzen.<br />

Berechnung <strong>der</strong> EUSt:<br />

Zollwert<br />

+ Zoll<br />

+ Transportkosten ab EU-Außengrenze<br />

Bemessungsgrundlage x 20 %<br />

Die Spesen des Geldverkehrs sind<br />

auf <strong>der</strong> Devisenabrechnung <strong>der</strong> Bank<br />

ausgewiesen.<br />

Die Lieferantenskonti aller Importe wer-<br />

den auf einem eigenen Konto verbucht.<br />

Kursgewinn: Der an den Lieferanten<br />

bezahlte Betrag in € wurde niedriger.<br />

Kursverlust: Der an den Lieferanten<br />

bezahlte Betrag in € wurde höher.<br />

Verbuchung <strong>der</strong> Anfangs bestände aufgrund<br />

<strong>der</strong> Endbestände des Vorjahres.<br />

aufgrund <strong>der</strong> Schluss bilanz des<br />

Vorjahres

jahresabschlussarbeiten<br />

Abschluss <strong>der</strong> Vorratskonten:<br />

bei Einkauf in Klasse 1:<br />

Verbuchung des Wareneinsatzes<br />

Verbuchung des Schwunds<br />

Abschluss des Kontos 1600<br />

Abschluss <strong>der</strong> Vorratskonten:<br />

bei Einkauf in Klasse 5:<br />

AB größer als EB lt. Inventur<br />

AB kleiner als EB lt. Inventur<br />

Fertige und unfertige Erzeugnisse:<br />

AB größer als EB lt. Inventur<br />

AB kleiner als EB lt. Inventur<br />

Abschluss von Bankkonten:<br />

Sollzinsen<br />

Kontoführungsspesen<br />

Habenzinsen<br />

KESt = Kapitalertragssteuer<br />

Abschluss des Bankkontos bei einem<br />

Guthaben<br />

Abschluss des Bankkontos bei einem<br />

Kredit<br />

Abschluss von Sammelkonten:<br />

Umbuchung <strong>der</strong> offenen Kundenfor<strong>der</strong>ungen<br />

Umbuchung <strong>der</strong> offenen Lieferverbindlichkeiten<br />

5010 Handelswareneinsatz<br />

an 1600 Handelswarenvorrat<br />

7800 Abschreibung von Vorräten<br />

an 1600 Handelswarenvorrat<br />

9850 SBK<br />

an 1600 Handelswarenvorrat<br />

5010 Handelswareneinsatz<br />

an 1600 Handelswarenvorrat<br />

9850 SBK<br />

an 1600 Handelswarenvorrat<br />

1600 Handelswarenvorrat<br />

an 5010 Handelswareneinsatz<br />

9850 SBK<br />

an 1600 Handelswarenvorrat<br />

4500 Bestandsverän<strong>der</strong>ungen<br />

an 1400 Unfertige Erzeugnisse bzw.<br />

1500 Fertige Erzeugnisse<br />

1400 Unfertige Erzeugnisse bzw. 1500 Fertige<br />

Erzeugnisse<br />

an 4500 Bestandsverän<strong>der</strong>ungen<br />

8280 Zinsenaufwand für Bankkredite<br />

an 2800 Bank<br />

7790 Spesen des Geldverkehrs<br />

an 2800 Bank<br />

2800 Bank<br />

an 8100 Zinserträge aus Bankguthaben<br />

8100 Zinserträge aus Bankguthaben<br />

an 2800 Bank<br />

9850 SBK<br />

an 2800 Bank<br />

3110 Bank (Bankschuld)<br />

an 9850 SBK<br />

2000 Lieferfor<strong>der</strong>ungen<br />

an 20... Kundenkonto<br />

33.. Lieferantenkonto<br />

an 3300 Lieferverbindlichkeiten<br />

Wareneinsatz = Verbrauch = Warenentnahme<br />

laut Belege<br />

Direkte Wareneinsatz ermittlung:<br />

Anfangsbestand<br />

+ Zukäufe<br />

= Zwischensumme<br />

– Wareneinsatz<br />

= Soll-Endbestand<br />

– Ist-Endbestand lt. Inventur<br />

= Schwund<br />

Indirekte Wareneinsatz ermittlung:<br />

Anfangsbestand<br />

+ Zukäufe<br />

= Zwischensumme<br />

– Ist-Endbestand lt. Inventur<br />

= Wareneinsatz<br />

Restliche Vorratskonten:<br />

Die Ermittlung des Verbrauchs aller<br />

an<strong>der</strong>en Vorräte und Kleinmaterialien<br />

sowie <strong>der</strong> Abschluss dieser<br />

Vorrats konten erfolgten in gleicher<br />

Art und Weise wie beim Konto<br />

Handelswarenvorrat.<br />

Als Gegenkonto dienen die<br />

entsprechenden Verbrauchskonten<br />

<strong>der</strong> Klasse 5, z. B. 1250<br />

Vorrat Ersatzteile – 5510<br />

Ersatzteilverbrauch o<strong>der</strong> <strong>der</strong><br />

Klasse 7, z. B. 1390 Vorrat<br />

Büromaterial und 7600<br />

Büromaterialverbrauch.<br />

Der Betrag entspricht dem<br />

Kontostand.<br />

Alle noch offenen Kundenfor<strong>der</strong>ungen<br />

bzw. Lieferverbindlichkeiten<br />

werden auf das Sammelkonto<br />

2000 Lieferfor<strong>der</strong>ungen<br />

bzw. 3300 Lieferverbindlichkeiten<br />

umgebucht.

jahresabschlussarbeiten<br />

Abschluss von Verrechnungskonten<br />

bei Anzahlungen:<br />

Geleistete Anzahlungen<br />

Erhaltene Anzahlungen<br />

Abschluss <strong>der</strong> Konten Vorsteuer und<br />

Umsatzsteuer:<br />

Umbuchung <strong>der</strong> USt und <strong>der</strong> VSt<br />

Abschluss zum Bilanzstichtag<br />

Abschluss <strong>der</strong> sonstigen<br />

Bestandskonten:<br />

Aktives Bestandskonto<br />

Passives Bestandskonto<br />

Abschluss <strong>der</strong> Erfolgskonten:<br />

Aufwandskonto<br />

Ertragskonto<br />

Abschluss des GuV Kontos:<br />

bei Gewinn<br />

bei Verlust<br />

3350 VK geleistete Anzahlungen<br />

an 3300 Lieferverbindlichkeiten<br />

2000 Lieferfor<strong>der</strong>ungen<br />

an 2070 VK erhaltene Anzahlungen<br />

3520 Umsatzsteuer-Zahllast<br />

an 2500 Vorsteuer<br />

3500 Umsatzsteuer<br />

an 3520 Umsatzsteuer-Zahllast<br />

3520 USt-Zahllast<br />

an 9850 SBK<br />

9850 SBK<br />

an Aktives Bestandskonto<br />

Passives Bestandskonto<br />

an 9850 SBK<br />

9890 GuV<br />

an Aufwandskonto<br />

Ertragskonto<br />

an 9890 GuV<br />

9890 GuV<br />

an 9000 Kapital<br />

9000 Kapital<br />

an 9890 GuV<br />

Abschluss des Privatkontos: 9000 Eigenkapital<br />

an 9600 Privat (9610 Privatsteuer)<br />

9600 Privat (9610 Privatsteuer)<br />

an 9000 Eigenkapital<br />

Abschluss des Kontos Eigenkapital: 9000 Eigenkapital<br />

an 9850 SBK<br />

Wenn die Privateinlagen kleiner<br />

sind als die Privat entnahmen.<br />

Wenn die Privateinlagen größer<br />

sind als die Privat entnahmen.

<strong>Sammlung</strong> <strong>der</strong> <strong>Buchungssätze</strong><br />

ANLAGEZUGANG<br />

ABSCHREIBUNG VON ANLAGEN<br />

AUSSCHEIDEN VON ANLAGEN<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Anlagenkauf 0... Anlagenkonto<br />

2500 Vorsteuer<br />

an 33.. Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Selbst erstellte Anlagen 0... Anlagenkonto<br />

an 4580 Aktivierte Eigenleistungen<br />

Direkte Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Indirekte Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Kumulierte Abschreibungen zu ...<br />

Verkauf von Anlagen:<br />

während des Jahres:<br />

Anlagenverkauf<br />

Buchung am Jahresende:<br />

Abschreibung (direkt)<br />

o<strong>der</strong>:<br />

Abschreibung (indirekt)<br />

Auflösung des Kontos<br />

kumulierte Abschreibungen<br />

(bei indirekter Verbuchung<br />

<strong>der</strong> AfA)<br />

2700 Kassa (o<strong>der</strong> 2800 Bank …)<br />

an 4600 Erlöse aus dem Abgang von<br />

Anlagen (20 %)<br />

3500 Umsatzsteuer<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Kumulierte Abschreibungen zu …<br />

0... Kumulierte Abschreibungen zu …<br />

an 0... Anlagenkonto<br />

Ausbuchen des Buchwertes 7820 Buchwert abgegangener Anlagen<br />

an 0... Anlagenkonto<br />

Tausch von Anlagen:<br />

während des Jahres:<br />

Anlagentausch<br />

Jahresende:<br />

Abschreibung (direkt)<br />

Ausbuchen des Buchwertes<br />

<strong>der</strong> alten Maschine<br />

0... Anlagenkonto<br />

2500 Vorsteuer<br />

an 4600 Erl. a.d. Abg. von Anl. (20 %)<br />

3500 Umsatzsteuer<br />

33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

7820 Buchwert abgegangener Anlagen<br />

an 0... Anlagenkonto<br />

Einkaufspreis <strong>der</strong> Anlage<br />

– Ausgenützte Rabatte<br />

– Ausgenützte Skonti<br />

+ Anschaffungsnebenkosten<br />

(zB Montage, Transport ...)<br />

= Aktivierungspflichtiger AW<br />

Fertigungsmaterial<br />

(Fertig- und Einzelteile)<br />

+ Hilfsstoffverbrauch<br />

(zB Schrauben, Klemmen ...)<br />

+ Fertigungslöhne<br />

+ Sonstige Aufwendungen<br />

(zB Stromverbrauch ...)<br />

= Aktivierungspflichtige HK<br />

Abschreibungsbetrag =<br />

AW bzw. HK<br />

ND<br />

o<strong>der</strong><br />

AW bzw. HK x Abschreibungssatz<br />

100<br />

Inbetriebnahme in <strong>der</strong> 2. Jahreshälfte: ‡<br />

Abschreibungsbetrag x 1/2<br />

Für jedes Anlagenkonto gibt es ein entsprechendes<br />

Korrekturkonto „Kumulierte<br />

Abschreibungen zu …“ (zB 0490 Kumulierte<br />

Abschreibungen zu Maschinen).<br />

Umbuchung <strong>der</strong> bisher vorgenommenen<br />

Abschreibungen.<br />

Verbuchung <strong>der</strong> Abschreibung für beide<br />

Maschinen!<br />

Die Abschreibung kann natürlich auch<br />

indirekt verbucht werden!

AUSSCHEIDEN VON ANLAGEN<br />

ABSCHREIBUNG – GERING<br />

WERTIGER WIRTSCHAFTSGÜTER<br />

ABSCHREIBUNG VON IN BAU<br />

BEFINDLICHEN ANLAGEN<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Ausscheiden – Schadensfall<br />

während des Jahres:<br />

Erhalt – Versicherungsentschädigung<br />

Jahresende:<br />

Abschreibung (direkt)<br />

Ausbuchen des Buchwertes<br />

<strong>der</strong> alten Maschine<br />

Saldierungsbuchungen:<br />

Bei Verkauf bzw. Tausch:<br />

Verkaufserlös > Buchwert<br />

Verkaufserlös < Buchwert<br />

Bei Schadensfall:<br />

Verkaufserlös > Buchwert<br />

Verkaufserlös < Buchwert<br />

Sofortige Abschreibung beim Kauf<br />

bzw. bei <strong>der</strong> Herstellung:<br />

o<strong>der</strong>:<br />

Abschreibung am Jahresende:<br />

Buchung während des Jahres<br />

Buchung am Jahresende<br />

2700 Kassa (o<strong>der</strong> 2800 Bank …)<br />

an 4610 Versicherungsentschädigungen<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

7819 Sonstige Schadensfälle<br />

an 0... Anlagenkonto<br />

4600 Erlöse aus dem Abgang von Anlagen<br />

an 4630 Erträge aus dem Abgang von<br />

Anlagen<br />

4630 Erträge aus dem Abgang von Anlagen<br />

an 7820 Buchwert abgegangener Anlagen<br />

4600 Erlöse aus dem Abgang von Anlagen<br />

an 7830 Verluste aus dem Abgang von<br />

Anlagen<br />

7830 Verluste aus dem Abgang von Anlagen<br />

an 7820 Buchwert abgegangener Anlagen<br />

4610 Versicherungsentschädigung<br />

an 4630 Erträge aus dem Abgang von<br />

Anlagen<br />

4630 Erträge aus dem Abgang von Anlagen<br />

an 7819 Sonstige Schadensfälle<br />

4610 Versicherungsentschädigung<br />

an 7830 Verluste aus dem Abgang von<br />

Anlagen<br />

7830 Verluste aus dem Abgang von Anlagen<br />

an 7819 Sonstige Schadensfälle<br />

7030 Abschreibung GWG<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

0... Geringwertige BGA<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

7030 Abschreibung GWG<br />

an 0... Geringwertige BGA<br />

Teilrechnungen 0710 Anlagen in Bau<br />

2501 Noch nicht verrechenbare Vorsteuer<br />

an 33999 Diverse Lieferanten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Endabrechnung 0710 Anlagen in Bau<br />

2500 Vorsteuer<br />

an 33999 Diverse Lieferanten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Aktivierung <strong>der</strong> Anlage<br />

nach Fertigstellung<br />

0... Anlagenkonto<br />

an 0710 Anlagen in Bau<br />

Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Keine Umsatzsteuer bei Versicherungserträgen!<br />

Die Abschreibung kann natürlich auch<br />

indirekt verbucht werden!<br />

Erlöse a. d. Abg. v. Anlagen<br />

– BW abgegangener Anlagen<br />

Saldo<br />

Nach Vornahme <strong>der</strong> Saldierungsbuchungen<br />

steht auf dem Konto „Erträge aus<br />

dem Abgang von Anlagen“ <strong>der</strong> zuvor<br />

berechnete Saldo!<br />

Nach Vornahme <strong>der</strong> Saldierungsbuchungen<br />

steht auf dem Konto „Verluste aus<br />

dem Abgang von Anlagen“ <strong>der</strong> zuvor<br />

berechnete Saldo!<br />

Geringwertige Wirtschaftsgüter (GWG)<br />

= abnutzbare Anlagegüter, <strong>der</strong>en AW<br />

bzw. <strong>der</strong>en HK EUR 400,00 netto nicht<br />

übersteigen.<br />

‡ können im Jahr <strong>der</strong> Anschaffung bzw.<br />

Inbetriebnahme zur Gänze abgeschrieben<br />

werden!<br />

Istbesteuerung:<br />

Vorsteuerabzug erst bei Bezahlung <strong>der</strong><br />

Teilrechnung.<br />

Verbuchung <strong>der</strong> Restkosten (Gesamtkosten<br />

abzüglich <strong>der</strong> Teilrechnungen).

UMBAU / ERWEITER<br />

UNG EINER ANLAGE<br />

INSTANDHALT.<br />

VON ANLAGEN<br />

TEILWERTABSCHREIBUNG<br />

BEWERT. DES NICHT ABNUTZ<br />

BAREN ANLAGEVERMÖGENS<br />

VORRATS<br />

BEWERTUNG<br />

FORDERUNGSBEWERTUNG<br />

FORDERUNGS<br />

BEWERTUNG<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Fertigstellung 0... Anlagenkonto<br />

2500 Vorsteuer<br />

an 33999 Diverse Lieferanten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Instandhaltung/Instandsetzung 7200 Instandhaltung<br />

2500 Vorsteuer<br />

an 33.. Verbindlichkeiten ( o<strong>der</strong> 2700<br />

Kassa, 2800 Bank ...)<br />

Planmäßige Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Außerplanmäßige<br />

Abschreibung<br />

Abwertung von nicht abnutzbarem<br />

Sachanlagevermögen<br />

(zB Grundstücke) und immateriellem<br />

AV (zB Lizenzen)<br />

Abwertung von Finanzanlagevermögen<br />

Warenverbrauch<br />

(AB größer als EB laut Inventur)<br />

Warenverbrauch<br />

(EB größer als AB laut Inventur)<br />

Abschreibung von Vorräten<br />

(Schwund + Abwertung)<br />

Einzelbewertung:<br />

Zweifelhafte For<strong>der</strong>ung<br />

(Betrag wird zum 1. Mal dem<br />

WB-Konto zugewiesen)<br />

alte WB zu niedrig<br />

(Zuweisung)<br />

alte WB zu hoch<br />

(Auflösung)<br />

7050 Außerplanmäßige Abschreibung<br />

an 0... Anlagenkonto<br />

7050 Außerplanmäßige Abschreibung<br />

an 0... Anlagenkonto<br />

8270 Abschreibung auf Finanzanlagen<br />

an 0... Anlagenkonto<br />

5010 HW-Einsatz<br />

an 1600 HW-Vorrat<br />

1600 HW-Vorrat<br />

an 5010 HW-Einsatz<br />

7800 Abschreibung von Vorräten<br />

an 5010 HW-Einsatz<br />

7805 Zuweisung zur WB von For<strong>der</strong>ungen<br />

an 2080 EinzelWB zu For<strong>der</strong>ungen<br />

7805 Zuweisung zur WB von For<strong>der</strong>ungen<br />

an 2080 EinzelWB zu For<strong>der</strong>ungen<br />

2080 EinzelWB zu For<strong>der</strong>ungen<br />

an 4870 Erträge aus <strong>der</strong> Auflösung von<br />

WB zu For<strong>der</strong>ungen<br />

Uneinbringliche For<strong>der</strong>ung 7802 Abschreibungen von For<strong>der</strong>ungen 20 %<br />

3500 Umsatzsteuer<br />

an 20 . . Kundenkonto<br />

Pauschalbewertung:<br />

Erstmalige Bildung/<br />

alte WB zu niedrig (Zuweisung)<br />

alte WB zu hoch (Auflösung)<br />

7805 Zuweisung zur WB von For<strong>der</strong>ungen<br />

an 2090 Pauschalwertberichtigung<br />

zu For<strong>der</strong>ungen<br />

2090 Pauschalwertberichtigung zu<br />

For<strong>der</strong>ungen<br />

an 4870 Erträge aus <strong>der</strong> Auflösung<br />

von WB zu For<strong>der</strong>ungen<br />

Abschreibung des Zubaus über die Restnutzungsdauer!<br />

‡ Bei Inbetriebnahme in <strong>der</strong> 2. Jahreshälfte<br />

‡ Verkürzung <strong>der</strong> Restnutzungsdauer<br />

um ½ Jahr!<br />

Das entsprechende Konto auswählen:<br />

7200 Instandhaltung d. Dritte<br />

7201 Instandhaltung Gebäude<br />

7203 Instandhaltung EDV<br />

7204 Instandhaltung Elektro<br />

Der Buchwert am 31. 12. wird mit dem<br />

Wie<strong>der</strong>beschaffungswert verglichen!<br />

‡ im nächsten Jahr än<strong>der</strong>t sich <strong>der</strong> Betrag<br />

<strong>der</strong> planmäßigen AfA:<br />

Neue planmäßige Abschreibung =<br />

neuer Restbuchwert<br />

Restnutzungsdauer<br />

Abwertung auf den niedrigeren aktuellen<br />

Wert (Teilwert) bei voraussichtlich dauern<strong>der</strong><br />

Wertmin<strong>der</strong>ung (eingeschränktes<br />

Nie<strong>der</strong>stwertprinzip)!<br />

Bei Finanzanlagen gilt das gemil<strong>der</strong>te<br />

Nie<strong>der</strong>stwertprinzip:<br />

Es darf auf den niedrigeren Teilwert<br />

abgeschrieben werden, auch wenn die<br />

Wertmin<strong>der</strong>ung nicht von Dauer ist.<br />

Die Konten 5010 HW-Einsatz bzw. 1600<br />

HW-Vorrat werden durch die entsprechenden<br />

Vorrats- bzw. Aufwandskonten ersetzt!<br />

(zB 1365 Vorrat Schmiermittel,<br />

5410 Schmiermittelverbrauch).<br />

WB = Wertberichtigung<br />

Konto 2080<br />

– neue WB<br />

Zuweisung/ Auflösung<br />

Die Abschreibung von For<strong>der</strong>ungen ist<br />

entsprechend dem jeweils geltenden<br />

Steuersatz zu verbuchen!<br />

Eine Korrektur <strong>der</strong> Umsatzsteuer ist hier<br />

nicht erlaubt!

RÜCK STELLUNGEN<br />

RECHNUNGSABGRENZUNG<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Bildung 7.../6... Aufwandskonto<br />

an 30.. Rückstellungen für ...<br />

Auflösung <strong>der</strong> Rückstellung:<br />

Die Rückstellung...<br />

... wurde in <strong>der</strong> richtigen Höhe<br />

gebildet<br />

... ist kleiner als die Rechnung<br />

... ist größer als die Rechnung<br />

Anpassen von Rückstellungen:<br />

Nachdotierung<br />

Teilauflösung<br />

Vollständige Auflösung <strong>der</strong><br />

Rückstellung<br />

Rückstellungen für Mitarbeiter:<br />

Abfertigung alt<br />

Erhöhung <strong>der</strong> Abfertigungsrückstellung<br />

(Rückstellung per 31.12.<br />

> per 1.1.)<br />

Verringerung <strong>der</strong> Abfertigungsrückstellung<br />

(Rückstellung per<br />

31.12. < per 1.1.)<br />

Eigene Vorauszahlungen:<br />

Buchung während des Jahres<br />

Buchung am Ende des Jahres<br />

Buchung im Folgejahr<br />

Fremde Vorauszahlungen:<br />

Buchung während des Jahres<br />

Buchung am Ende des Jahres<br />

Buchung im Folgejahr (1. 1.)<br />

30... Rückstellungen für ...<br />

2500 Vorsteuer<br />

an 2800 Bank (o<strong>der</strong> 2700 Kassa)<br />

30... Rückstellungen für ...<br />

7840 Aufwand für Vorperioden<br />

2500 Vorsteuer<br />

an 2800 Bank (o<strong>der</strong> 2700 Kassa)<br />

30... Rückstellungen für ...<br />

2500 Vorsteuer<br />

an 2800 Bank (o<strong>der</strong> 2700 Kassa)<br />

30... Rückstellungen für ...<br />

an 4700 Erträge aus <strong>der</strong> Auflösung<br />

von Rückstellungen<br />

7.../6... Aufwandskonto<br />

an 30.. Rückstellungen für ...<br />

30... Rückstellungen für ...<br />

an 4700 Erträge aus <strong>der</strong> Auflösung<br />

von Rückstellungen<br />

30... Rückstellungen für ...<br />

an 4700 Erträge aus <strong>der</strong> Auflösung<br />

von Rückstellungen<br />

6420 Zuweisung an die Abfertigungsrückstellung<br />

an 3000 Rückstellungen für Abfertigungen<br />

3000 Rückstellungen für Abfertigungen<br />

an 4700 Erträge aus <strong>der</strong> Auflösung von<br />

Rückstellungen<br />

7... Aufwandskonto<br />

2500 Vorsteuer (falls USt-pflichtig)<br />

an 2700 Kassa (o<strong>der</strong>2800 Bank ...)<br />

2900 Aktive Rechnungsabgrenzung<br />

an 7... Aufwandskonto<br />

7... Aufwandskonto<br />

an 2900 Aktive Rechnungsabgrenzung<br />

2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

an 4... Ertragskonto<br />

3500 Umsatzsteuer (falls USt-pflichtig)<br />

4... Ertragskonto<br />

an 3900 Passive Rechnungsabgrenzung<br />

3900 Passive Rechnungsabgrenzung<br />

an 4... Ertragskonto<br />

Rückstellung = zu zahlende Betrag<br />

Rückstellung < zu zahlende Betrag<br />

Rückstellung > zu zahlende Betrag<br />

Keine Zahlung im Abschlussjahr.<br />

Die Rückstellung wird erhöht.<br />

Keine Zahlung im Abschlussjahr.<br />

Die Rückstellung wird reduziert.<br />

Generell keine Zahlung.<br />

Die Rückstellung wird aufgelöst.<br />

Wenn in <strong>der</strong> Bilanz eine Abfertigungsrückstellung<br />

ausgewiesen ist, so muss diese<br />

am Bilanzstichtag korrigiert werden!<br />

Berechnung des abzugrenzenden<br />

Zeitraums:<br />

– Bis einschließlich 15. eines Monats ist<br />

abzurunden.<br />

– Ab 16. eines Monats ist aufzurunden.<br />

Die Umsatzsteuer wird nicht abgegrenzt,<br />

da das Entgelt bereits vereinnahmt wurde!<br />

(siehe auch UStG, Band I/1).

RECHNUNGS<br />

ABGRENZUNG<br />

RECHNUNGS<br />

ABGRENZUNG<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Frem<strong>der</strong> Rückstand:<br />

Buchung am Ende des Jahres<br />

Buchung im Folgejahr<br />

(Betrag geht ein)<br />

Eigener Rückstand:<br />

Buchung am Ende des Jahres<br />

Buchung im Folgejahr<br />

2... For<strong>der</strong>ungskonto<br />

an 4.../8... Ertragskonto<br />

2700 Kassa (o<strong>der</strong> 2800 Bank ...)<br />

an 4.../8... Ertragskonto<br />

2... For<strong>der</strong>ungskonto<br />

7/8... Aufwandskonto<br />

an 3... Verbindlichkeiten<br />

7/8... Aufwandskonto<br />

3... Verbindlichkeiten<br />

an 2800 Bank (o<strong>der</strong> 2700 Kassa ...)<br />

Frem<strong>der</strong> Rückstand = noch ausstehende<br />

Erträge.<br />

Eigener Rückstand = Aufwände, die erst<br />

im Folgejahr bezahlt werden, aber bereits<br />

im Wirtschaftsjahr erfolgswirksam sind.