Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

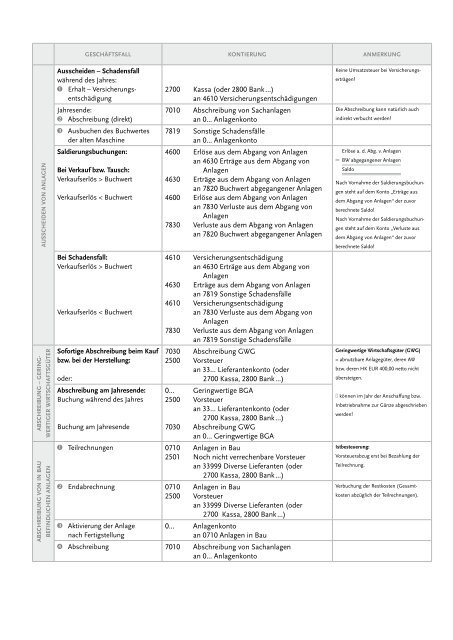

AUSSCHEIDEN VON ANLAGEN<br />

ABSCHREIBUNG – GERING<br />

WERTIGER WIRTSCHAFTSGÜTER<br />

ABSCHREIBUNG VON IN BAU<br />

BEFINDLICHEN ANLAGEN<br />

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Ausscheiden – Schadensfall<br />

während des Jahres:<br />

Erhalt – Versicherungsentschädigung<br />

Jahresende:<br />

Abschreibung (direkt)<br />

Ausbuchen des Buchwertes<br />

<strong>der</strong> alten Maschine<br />

Saldierungsbuchungen:<br />

Bei Verkauf bzw. Tausch:<br />

Verkaufserlös > Buchwert<br />

Verkaufserlös < Buchwert<br />

Bei Schadensfall:<br />

Verkaufserlös > Buchwert<br />

Verkaufserlös < Buchwert<br />

Sofortige Abschreibung beim Kauf<br />

bzw. bei <strong>der</strong> Herstellung:<br />

o<strong>der</strong>:<br />

Abschreibung am Jahresende:<br />

Buchung während des Jahres<br />

Buchung am Jahresende<br />

2700 Kassa (o<strong>der</strong> 2800 Bank …)<br />

an 4610 Versicherungsentschädigungen<br />

7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

7819 Sonstige Schadensfälle<br />

an 0... Anlagenkonto<br />

4600 Erlöse aus dem Abgang von Anlagen<br />

an 4630 Erträge aus dem Abgang von<br />

Anlagen<br />

4630 Erträge aus dem Abgang von Anlagen<br />

an 7820 Buchwert abgegangener Anlagen<br />

4600 Erlöse aus dem Abgang von Anlagen<br />

an 7830 Verluste aus dem Abgang von<br />

Anlagen<br />

7830 Verluste aus dem Abgang von Anlagen<br />

an 7820 Buchwert abgegangener Anlagen<br />

4610 Versicherungsentschädigung<br />

an 4630 Erträge aus dem Abgang von<br />

Anlagen<br />

4630 Erträge aus dem Abgang von Anlagen<br />

an 7819 Sonstige Schadensfälle<br />

4610 Versicherungsentschädigung<br />

an 7830 Verluste aus dem Abgang von<br />

Anlagen<br />

7830 Verluste aus dem Abgang von Anlagen<br />

an 7819 Sonstige Schadensfälle<br />

7030 Abschreibung GWG<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

0... Geringwertige BGA<br />

2500 Vorsteuer<br />

an 33... Lieferantenkonto (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

7030 Abschreibung GWG<br />

an 0... Geringwertige BGA<br />

Teilrechnungen 0710 Anlagen in Bau<br />

2501 Noch nicht verrechenbare Vorsteuer<br />

an 33999 Diverse Lieferanten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Endabrechnung 0710 Anlagen in Bau<br />

2500 Vorsteuer<br />

an 33999 Diverse Lieferanten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Aktivierung <strong>der</strong> Anlage<br />

nach Fertigstellung<br />

0... Anlagenkonto<br />

an 0710 Anlagen in Bau<br />

Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Keine Umsatzsteuer bei Versicherungserträgen!<br />

Die Abschreibung kann natürlich auch<br />

indirekt verbucht werden!<br />

Erlöse a. d. Abg. v. Anlagen<br />

– BW abgegangener Anlagen<br />

Saldo<br />

Nach Vornahme <strong>der</strong> Saldierungsbuchungen<br />

steht auf dem Konto „Erträge aus<br />

dem Abgang von Anlagen“ <strong>der</strong> zuvor<br />

berechnete Saldo!<br />

Nach Vornahme <strong>der</strong> Saldierungsbuchungen<br />

steht auf dem Konto „Verluste aus<br />

dem Abgang von Anlagen“ <strong>der</strong> zuvor<br />

berechnete Saldo!<br />

Geringwertige Wirtschaftsgüter (GWG)<br />

= abnutzbare Anlagegüter, <strong>der</strong>en AW<br />

bzw. <strong>der</strong>en HK EUR 400,00 netto nicht<br />

übersteigen.<br />

‡ können im Jahr <strong>der</strong> Anschaffung bzw.<br />

Inbetriebnahme zur Gänze abgeschrieben<br />

werden!<br />

Istbesteuerung:<br />

Vorsteuerabzug erst bei Bezahlung <strong>der</strong><br />

Teilrechnung.<br />

Verbuchung <strong>der</strong> Restkosten (Gesamtkosten<br />

abzüglich <strong>der</strong> Teilrechnungen).