Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

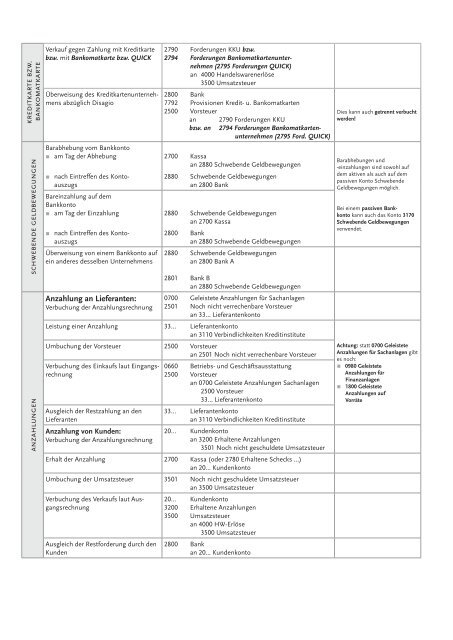

kreditkarte bzw.<br />

bankomatkarte<br />

schwebende geldbewegungen<br />

anzahlungen<br />

Verkauf gegen Zahlung mit Kreditkarte<br />

bzw. mit Bankomatkarte bzw. QUICK<br />

Überweisung des Kreditkartenunternehmens<br />

abzüglich Disagio<br />

Barabhebung vom Bankkonto<br />

r am Tag <strong>der</strong> Abhebung<br />

r nach Eintreffen des Konto-<br />

auszugs<br />

Bareinzahlung auf dem<br />

Bankkonto<br />

r am Tag <strong>der</strong> Einzahlung<br />

r nach Eintreffen des Konto-<br />

auszugs<br />

Überweisung von einem Bankkonto auf<br />

ein an<strong>der</strong>es desselben Unternehmens<br />

Anzahlung an Lieferanten:<br />

Verbuchung <strong>der</strong> Anzahlungsrechnung<br />

2790 For<strong>der</strong>ungen KKU bzw.<br />

2794 For<strong>der</strong>ungen Bankomatkartenunter-<br />

nehmen (2795 For<strong>der</strong>ungen QUICK)<br />

an 4000 Handelswarenerlöse<br />

3500 Umsatzsteuer<br />

2800 Bank<br />

7792 Provisionen Kredit- u. Bankomatkarten<br />

2500 Vorsteuer<br />

an 2790 For<strong>der</strong>ungen KKU<br />

bzw. an 2794 For<strong>der</strong>ungen Bankomatkarten-<br />

unternehmen (2795 Ford. QUICK)<br />

2700 Kassa<br />

an 2880 Schwebende Geldbewegungen<br />

2880 Schwebende Geldbewegungen<br />

an 2800 Bank<br />

2880 Schwebende Geldbewegungen<br />

an 2700 Kassa<br />

2800 Bank<br />

an 2880 Schwebende Geldbewegungen<br />

2880 Schwebende Geldbewegungen<br />

an 2800 Bank A<br />

2801 Bank B<br />

an 2880 Schwebende Geldbewegungen<br />

0700 Geleistete Anzahlungen für Sachanlagen<br />

2501 Noch nicht verrechenbare Vorsteuer<br />

an 33… Lieferantenkonto<br />

Leistung einer Anzahlung 33… Lieferantenkonto<br />

an 3110 Verbindlichkeiten Kreditinstitute<br />

Umbuchung <strong>der</strong> Vorsteuer 2500 Vorsteuer<br />

an 2501 Noch nicht verrechenbare Vorsteuer<br />

Verbuchung des Einkaufs laut Eingangsrechnung<br />

Ausgleich <strong>der</strong> Restzahlung an den<br />

Lieferanten<br />

Anzahlung von Kunden:<br />

Verbuchung <strong>der</strong> Anzahlungsrechnung<br />

0660 Betriebs- und Geschäftsausstattung<br />

2500 Vorsteuer<br />

an 0700 Geleistete Anzahlungen Sachanlagen<br />

2500 Vorsteuer<br />

33… Lieferantenkonto<br />

33… Lieferantenkonto<br />

an 3110 Verbindlichkeiten Kreditinstitute<br />

20… Kundenkonto<br />

an 3200 Erhaltene Anzahlungen<br />

3501 Noch nicht geschuldete Umsatzsteuer<br />

Erhalt <strong>der</strong> Anzahlung 2700 Kassa (o<strong>der</strong> 2780 Erhaltene Schecks …)<br />

an 20… Kundenkonto<br />

Umbuchung <strong>der</strong> Umsatzsteuer 3501 Noch nicht geschuldete Umsatzsteuer<br />

an 3500 Umsatzsteuer<br />

Verbuchung des Verkaufs laut Ausgangsrechnung<br />

Ausgleich <strong>der</strong> Restfor<strong>der</strong>ung durch den<br />

Kunden<br />

20… Kundenkonto<br />

3200 Erhaltene Anzahlungen<br />

3500 Umsatzsteuer<br />

an 4000 HW-Erlöse<br />

3500 Umsatzsteuer<br />

2800 Bank<br />

an 20… Kundenkonto<br />

Dies kann auch getrennt verbucht<br />

werden!<br />

Barabhebungen und<br />

-einzahlungen sind sowohl auf<br />

dem aktiven als auch auf dem<br />

passiven Konto Schwebende<br />

Geldbewegungen möglich.<br />

Bei einem passiven Bank-<br />

konto kann auch das Konto 3170<br />

Schwebende Geld bewegungen<br />

verwendet.<br />

Achtung: statt 0700 Geleistete<br />

Anzahlungen für Sachanlagen gibt<br />

es noch:<br />

r 0980 Geleistete<br />

Anzahlungen für<br />

Finanzanlagen<br />

r 1800 Geleistete<br />

Anzahlungen auf<br />

Vorräte