Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

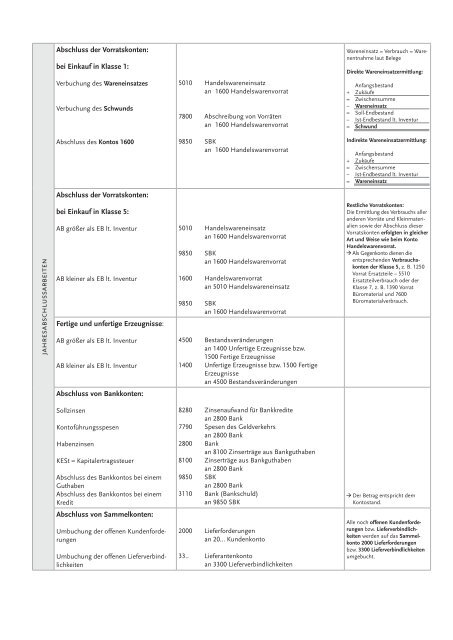

jahresabschlussarbeiten<br />

Abschluss <strong>der</strong> Vorratskonten:<br />

bei Einkauf in Klasse 1:<br />

Verbuchung des Wareneinsatzes<br />

Verbuchung des Schwunds<br />

Abschluss des Kontos 1600<br />

Abschluss <strong>der</strong> Vorratskonten:<br />

bei Einkauf in Klasse 5:<br />

AB größer als EB lt. Inventur<br />

AB kleiner als EB lt. Inventur<br />

Fertige und unfertige Erzeugnisse:<br />

AB größer als EB lt. Inventur<br />

AB kleiner als EB lt. Inventur<br />

Abschluss von Bankkonten:<br />

Sollzinsen<br />

Kontoführungsspesen<br />

Habenzinsen<br />

KESt = Kapitalertragssteuer<br />

Abschluss des Bankkontos bei einem<br />

Guthaben<br />

Abschluss des Bankkontos bei einem<br />

Kredit<br />

Abschluss von Sammelkonten:<br />

Umbuchung <strong>der</strong> offenen Kundenfor<strong>der</strong>ungen<br />

Umbuchung <strong>der</strong> offenen Lieferverbindlichkeiten<br />

5010 Handelswareneinsatz<br />

an 1600 Handelswarenvorrat<br />

7800 Abschreibung von Vorräten<br />

an 1600 Handelswarenvorrat<br />

9850 SBK<br />

an 1600 Handelswarenvorrat<br />

5010 Handelswareneinsatz<br />

an 1600 Handelswarenvorrat<br />

9850 SBK<br />

an 1600 Handelswarenvorrat<br />

1600 Handelswarenvorrat<br />

an 5010 Handelswareneinsatz<br />

9850 SBK<br />

an 1600 Handelswarenvorrat<br />

4500 Bestandsverän<strong>der</strong>ungen<br />

an 1400 Unfertige Erzeugnisse bzw.<br />

1500 Fertige Erzeugnisse<br />

1400 Unfertige Erzeugnisse bzw. 1500 Fertige<br />

Erzeugnisse<br />

an 4500 Bestandsverän<strong>der</strong>ungen<br />

8280 Zinsenaufwand für Bankkredite<br />

an 2800 Bank<br />

7790 Spesen des Geldverkehrs<br />

an 2800 Bank<br />

2800 Bank<br />

an 8100 Zinserträge aus Bankguthaben<br />

8100 Zinserträge aus Bankguthaben<br />

an 2800 Bank<br />

9850 SBK<br />

an 2800 Bank<br />

3110 Bank (Bankschuld)<br />

an 9850 SBK<br />

2000 Lieferfor<strong>der</strong>ungen<br />

an 20... Kundenkonto<br />

33.. Lieferantenkonto<br />

an 3300 Lieferverbindlichkeiten<br />

Wareneinsatz = Verbrauch = Warenentnahme<br />

laut Belege<br />

Direkte Wareneinsatz ermittlung:<br />

Anfangsbestand<br />

+ Zukäufe<br />

= Zwischensumme<br />

– Wareneinsatz<br />

= Soll-Endbestand<br />

– Ist-Endbestand lt. Inventur<br />

= Schwund<br />

Indirekte Wareneinsatz ermittlung:<br />

Anfangsbestand<br />

+ Zukäufe<br />

= Zwischensumme<br />

– Ist-Endbestand lt. Inventur<br />

= Wareneinsatz<br />

Restliche Vorratskonten:<br />

Die Ermittlung des Verbrauchs aller<br />

an<strong>der</strong>en Vorräte und Kleinmaterialien<br />

sowie <strong>der</strong> Abschluss dieser<br />

Vorrats konten erfolgten in gleicher<br />

Art und Weise wie beim Konto<br />

Handelswarenvorrat.<br />

Als Gegenkonto dienen die<br />

entsprechenden Verbrauchskonten<br />

<strong>der</strong> Klasse 5, z. B. 1250<br />

Vorrat Ersatzteile – 5510<br />

Ersatzteilverbrauch o<strong>der</strong> <strong>der</strong><br />

Klasse 7, z. B. 1390 Vorrat<br />

Büromaterial und 7600<br />

Büromaterialverbrauch.<br />

Der Betrag entspricht dem<br />

Kontostand.<br />

Alle noch offenen Kundenfor<strong>der</strong>ungen<br />

bzw. Lieferverbindlichkeiten<br />

werden auf das Sammelkonto<br />

2000 Lieferfor<strong>der</strong>ungen<br />

bzw. 3300 Lieferverbindlichkeiten<br />

umgebucht.