BULL NOVO X2H - Nasdaq OMX

BULL NOVO X2H - Nasdaq OMX

BULL NOVO X2H - Nasdaq OMX

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

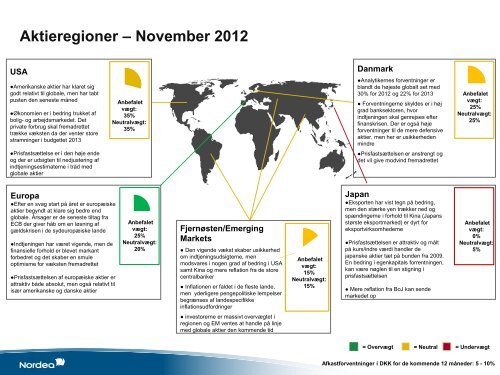

Aktieregioner – November 2012<br />

USA<br />

●Amerikanske aktier har klaret sig<br />

godt relativt til globale, men har tabt<br />

pusten den seneste måned<br />

●Økonomien er i bedring trukket af<br />

bolig- og arbejdsmarkedet. Det<br />

private forbrug skal fremadrettet<br />

trække væksten da der venter store<br />

stramninger i budgettet 2013<br />

●Prisfastsættelse er i den høje ende<br />

og der er udsigten til nedjustering af<br />

indtjeningsestimaterne i tråd med<br />

globale aktier<br />

Europa<br />

●Efter en svag start på året er europæiske<br />

aktier begyndt at klare sig bedre end<br />

globale. Årsager er de seneste tiltag fra<br />

ECB der giver håb om en løsning af<br />

gældskrisen i de sydeuropæiske lande<br />

●Indtjeningen har været vigende, men de<br />

finansielle forhold er blevet markant<br />

forbedret og det skaber en smule<br />

optimisme for væksten fremadrettet<br />

●Prisfastsættelsen af europæiske aktier er<br />

attraktiv både absolut, men også relativt til<br />

især amerikanske og danske aktier<br />

Anbefalet<br />

vægt:<br />

35%<br />

Neutralvægt:<br />

35%<br />

Anbefalet<br />

vægt:<br />

25%<br />

Neutralvægt:<br />

20%<br />

Fjernøsten/Emerging<br />

Markets<br />

● Den vigende vækst skaber usikkerhed<br />

om indtjeningsudsigterne, men<br />

modsvares i nogen grad af bedring i USA<br />

samt Kina og mere reflation fra de store<br />

centralbanker<br />

● Inflationen er faldet i de fleste lande,<br />

men yderligere pengepolitiske lempelser<br />

begrænses af landespecifikke<br />

inflationsudfordringer<br />

● investorerne er massivt overvægtet i<br />

regionen og EM ventes at handle på linje<br />

med globale aktier den kommende tid<br />

Anbefalet<br />

vægt:<br />

15%<br />

Neutralvægt:<br />

15%<br />

Danmark<br />

●Analytikernes forventninger er<br />

blandt de højeste globalt set med<br />

30% for 2012 og 22% for 2013<br />

● Forventningerne skyldes er i høj<br />

grad banksektoren, hvor<br />

indtjeningen skal genrejses efter<br />

finanskrisen. Der er også høje<br />

forventninger til de mere defensive<br />

aktier, men her er usikkerheden<br />

mindre<br />

●Prisfastsættelsen er anstrengt og<br />

det vil give modvind fremadrettet<br />

Japan<br />

●Eksporten har vist tegn på bedring,<br />

men den stærke yen trækker ned og<br />

spændingerne i forhold til Kina (Japans<br />

største eksportmarked) er dyrt for<br />

eksportvirksomhederne<br />

●Prisfastsættelsen er attraktiv og målt<br />

på kurs/indre værdi handler de<br />

japanske aktier tæt på bunden fra 2009.<br />

En bedring i egenkapitals forrentningen,<br />

kan være nøglen til en stigning i<br />

prisfastsættelsen<br />

● Mere reflation fra BoJ kan sende<br />

markedet op<br />

Anbefalet<br />

vægt:<br />

25%<br />

Neutralvægt:<br />

25%<br />

Anbefalet<br />

vægt:<br />

0%<br />

Neutralvægt:<br />

5%<br />

= Overvægt = Neutral = Undervægt<br />

Afkastforventninger i DKK for de kommende 12 måneder: 5 - 10%