30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Aktieandel<br />

<strong>30</strong>-<strong>årige</strong> <strong>kontra</strong> <strong>60</strong>-<strong>årige</strong> <strong>aktieejere</strong><br />

Hvis du er i starten af den erhvervsaktive alder, kan du<br />

roligt eje flere aktier end ham eller hende, der er på vej<br />

til den 3. alder. Men hvorfor egentlig?<br />

Af Kitten Stens Christensen,<br />

Kommunikation<br />

– Aktier kan give store tab på kort sigt,<br />

men al erfaring viser, at aktier har givet<br />

større afkast end obligationer over en<br />

lang opsparingsperiode på f.eks. 20-<strong>30</strong><br />

år, fortæller afdelingsdirektør Michael<br />

Andersen. – Dertil kommer, at <strong>30</strong>-<strong>årige</strong><br />

normalt har en længere investeringshorisont<br />

– i hvert fald for pensionsopsparingen<br />

– end <strong>60</strong>-<strong>årige</strong>.<br />

Men naturligvis – og desværre – er der<br />

ingen garanti for, at dette mønster gælder<br />

i al fremtid.<br />

– Aktier må også fremover forventes at<br />

give et højere afkast end investering i danske<br />

stats- og realkreditobligationer. Det<br />

skyldes ganske enkelt, at investeringsrisikoen<br />

er større end ved obligationsinvesteringer<br />

– ikke kun på kort sigt, men også<br />

på lang sigt, pointerer Michael Andersen.<br />

Usikre afkast – også på 20-<strong>30</strong> års sigt<br />

Der er en ikke ubetydelig risiko for, at<br />

aktieinvesteringer vil give et lavere afkast<br />

end obligationsinvesteringer på f.eks. 20<br />

års sigt, men hvor stor denne risiko er, er<br />

vanskeligt at sige. Baseret på bl.a. den<br />

nyeste finansieringsforskning er <strong>Sydbank</strong>s<br />

bedste bud i størrelsesordenen 10 %.<br />

– Der er altså en sandsynlighed på ca.<br />

10 % for, at obligationsinvesteringer vil<br />

være bedre end aktieinvesteringer over<br />

de næste 20-<strong>30</strong> år, forklarer Michael<br />

Andersen. – Men det kan være svært at<br />

overbevise kunderne om.<br />

4 Investering – april 2006<br />

Aktieinvestorer, der startede opsparingen<br />

i 2000-2001, hvor de globale aktiekurser<br />

sidst toppede, er dog ret lydhøre<br />

over for <strong>Sydbank</strong>s pointe: at selv langsigtede<br />

investorer bør have aktiver med<br />

obligationskarakteristika i porteføljen.<br />

Stor aktieandel til unge<br />

Det bedste argument for at anbefale en<br />

relativt stor aktieandel til den <strong>30</strong>-<strong>årige</strong><br />

investor er ifølge Michael Andersen en<br />

erkendelse af, at den enkeltes samlede<br />

aktivmasse til enhver tid udgøres af<br />

summen af den finansielle nettoformue<br />

og værdien af al fremtidig arbejdsindkomst.<br />

For de fleste er værdien af den fremtidige<br />

arbejdsindkomst klart det største<br />

aktiv i de første mange år på arbejdsmarkedet,<br />

men år for år reduceres<br />

denne værdi. Modsat vokser den finansielle<br />

nettoformue forhåbentlig mærkbart.<br />

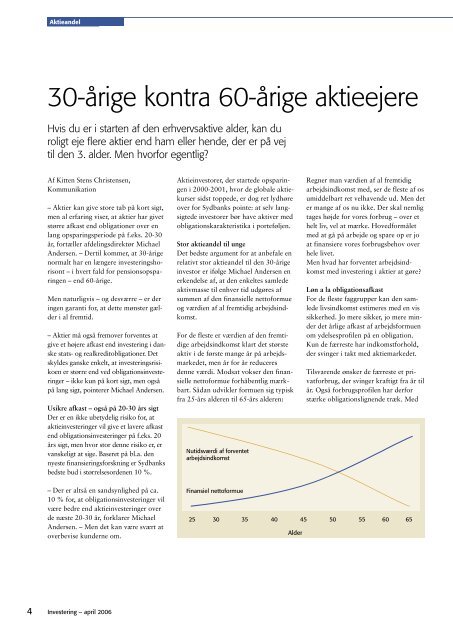

Sådan udvikler formuen sig typisk<br />

fra 25-års alderen til 65-års alderen:<br />

<br />

<br />

<br />

<br />

<br />

<br />

Regner man værdien af al fremtidig<br />

arbejdsindkomst med, ser de fleste af os<br />

umiddelbart ret velhavende ud. Men det<br />

er mange af os nu ikke. Der skal nemlig<br />

tages højde for vores forbrug – over et<br />

helt liv, vel at mærke. Hovedformålet<br />

med at gå på arbejde og spare op er jo<br />

at finansiere vores forbrugsbehov over<br />

hele livet.<br />

Men hvad har forventet arbejdsindkomst<br />

med investering i aktier at gøre?<br />

Løn a la obligationsafkast<br />

For de fleste faggrupper kan den samlede<br />

livsindkomst estimeres med en vis<br />

sikkerhed. Jo mere sikker, jo mere minder<br />

det årlige afkast af arbejdsformuen<br />

om ydelsesprofilen på en obligation.<br />

Kun de færreste har indkomstforhold,<br />

der svinger i takt med aktiemarkedet.<br />

Tilsvarende ønsker de færreste et privatforbrug,<br />

der svinger kraftigt fra år til<br />

år. Også forbrugsprofilen har derfor<br />

stærke obligationslignende træk. Med<br />

<br />

Alder