30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

30-årige kontra 60-årige aktieejere - Sydbank Schweiz AG

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

andre ord har både det største aktiv og<br />

passiv for den <strong>30</strong>-<strong>årige</strong> obligationslignede<br />

karakteristika.<br />

Selv hvis hele den <strong>30</strong>-<strong>årige</strong>s finansielle<br />

nettoformue er anbragt i aktier – dvs.<br />

aktieandelen er 100 % af den finansielle<br />

formue – udgør aktieandelen under 10 %<br />

af de samlede aktiver (se faktaboksen<br />

nederst til højre).<br />

– Som udgangspunkt anbefaler vi altid<br />

unge at have en aktieandel på 50-100 %,<br />

naturligvis afhængigt af den enkeltes<br />

risikotolerance og boligønsker – og vel<br />

at mærke i procent af den finansielle<br />

nettoformue, siger Michael Andersen.<br />

I procent af den <strong>30</strong>-<strong>årige</strong>s samlede aktiver<br />

vil aktierisikoen være beskeden i de<br />

første mange år, da den forventede<br />

arbejdsindkomst normalt er mange<br />

gange større end den finansielle nettoformue.<br />

– Først mod slutningen af 40’erne eller i<br />

starten af 50’erne bør man normalt<br />

gradvist begynde at reducere aktieandelen<br />

i procent af den finansielle nettoformue,<br />

pointerer Michael Andersen.<br />

Levestandard i pensionisttilværelsen<br />

Helt anderledes ser det ud for den <strong>60</strong><strong>årige</strong>.<br />

Hvis hele den finansielle nettoformue<br />

er anbragt i aktier, vil der være stor<br />

usikkerhed om den levestandard, han<br />

eller hun kan opretholde i pensionisttilværelsen.<br />

Levestandarden vil så<br />

afhænge af udviklingen på aktiemarkedet,<br />

og det er der næppe mange pensionister,<br />

der ønsker.<br />

– Og det er kort og godt hovedårsagen<br />

til, at vi anbefaler de fleste pensionister<br />

at have en forholdsvis lav aktieandel –<br />

fra typisk 10 % til <strong>30</strong>-40 % afhængigt<br />

af risikotolerance og formueforhold,<br />

slutter Michael Andersen.<br />

FAKTA<br />

Hvordan opgør man sin formue?<br />

Nutidsværdien af al fremtidig arbejdsindkomst (efter skat)<br />

+ den finansielle nettoformue (efter skat)<br />

(pensionsopsparing, værdipapirer, friværdi i egen bolig mv.)<br />

= formue til forbrug<br />

÷ nutidsværdien af forbrugsbehov/-ønsker<br />

= reel nettoformue (til ekstravagance, arv mv.)<br />

FAKTA<br />

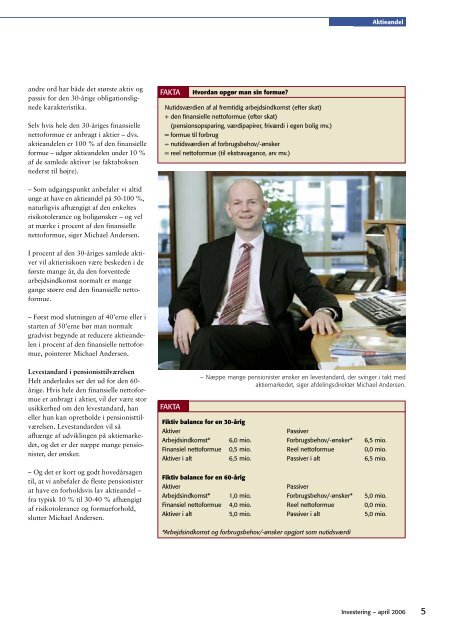

– Næppe mange pensionister ønsker en levestandard, der svinger i takt med<br />

aktiemarkedet, siger afdelingsdirektør Michael Andersen.<br />

Fiktiv balance for en <strong>30</strong>-årig<br />

Aktiver Passiver<br />

Arbejdsindkomst* 6,0 mio. Forbrugsbehov/-ønsker* 6,5 mio.<br />

Finansiel nettoformue 0,5 mio. Reel nettoformue 0,0 mio.<br />

Aktiver i alt 6,5 mio. Passiver i alt 6,5 mio.<br />

Fiktiv balance for en <strong>60</strong>-årig<br />

Aktiver Passiver<br />

Arbejdsindkomst* 1,0 mio. Forbrugsbehov/-ønsker* 5,0 mio.<br />

Finansiel nettoformue 4,0 mio. Reel nettoformue 0,0 mio.<br />

Aktiver i alt 5,0 mio. Passiver i alt 5,0 mio.<br />

*Arbejdsindkomst og forbrugsbehov/-ønsker opgjort som nutidsværdi<br />

Aktieandel<br />

Investering – april 2006<br />

5