Klar til børsen - Formuepleje

Klar til børsen - Formuepleje

Klar til børsen - Formuepleje

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2<br />

Inflationen er ingen trussel, men…<br />

For tiden er inflationen i uSa noget over 3% p.a. På de<br />

finansielle markeder ynder man at rense prisstigningerne for de<br />

galopperende energi- og råvarepriser – og så er billedet knapt<br />

så slemt.<br />

Buddet herfra er dog, at inflationsfrygten midlertidigt vil<br />

skræmme investorerne i 2006, hvilket kan give nogle dønninger<br />

på finansmarkederne. globaliseringen og produktivitetsfremgang<br />

vil dog sikre, at inflationen ikke kommer <strong>til</strong> at udgøre en<br />

egentlig trussel.<br />

3<br />

Rentepilen peger stadig op!<br />

På rentemarkederne synes kun én ting 100% sikkert. De<br />

korte renter i USA såvel som i EU bliver sat op! Mere usikkert<br />

er det – med hvor meget? Vores vurdering er, at ECB næppe vil<br />

bruge rentevåbenet mange gange.<br />

I uSa forventer vi, at den nye centralbankdirektør, Ben Bernanke,<br />

vil stoppe rentestigningscyklussen for denne gang. Vel at<br />

mærke først når styringsrenten er sat op <strong>til</strong> 4,75-5,00% mod i<br />

dag 4,25%.<br />

Mere afgørende er dog, hvordan de toneangivende 10-årige<br />

renter vil reagere i 2006. Buddet herfra er, at 2006 endelig bliver<br />

året, hvor også de lange renter stiger – i uSa såvel som Europa.<br />

4<br />

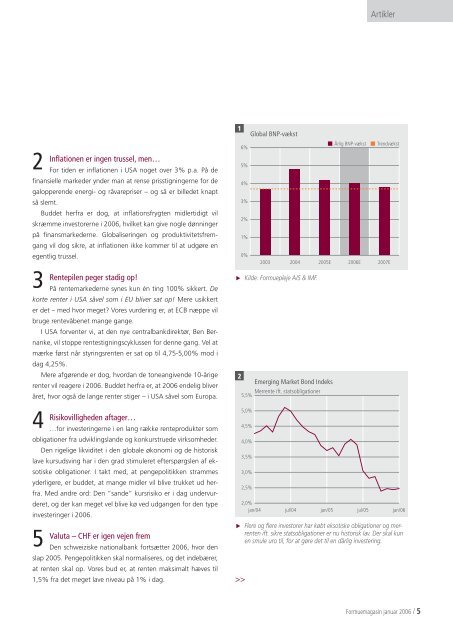

Risikovilligheden aftager…<br />

…for investeringerne i en lang række renteprodukter som<br />

obligationer fra udviklingslande og konkurstruede virksomheder.<br />

Den rigelige likviditet i den globale økonomi og de historisk<br />

lave kursudsving har i den grad stimuleret efterspørgslen af eksotiske<br />

obligationer. I takt med, at pengepolitikken strammes<br />

yderligere, er buddet, at mange midler vil blive trukket ud herfra.<br />

Med andre ord: Den ”sande” kursrisiko er i dag undervurderet,<br />

og der kan meget vel blive kø ved udgangen for den type<br />

investeringer i 2006.<br />

5<br />

Valuta – CHF er igen vejen frem<br />

Den schweiziske nationalbank fortsætter 2006, hvor den<br />

slap 2005. Pengepolitikken skal normaliseres, og det indebærer,<br />

at renten skal op. Vores bud er, at renten maksimalt hæves <strong>til</strong><br />

1,5% fra det meget lave niveau på 1% i dag.<br />

13<br />

u<br />

u<br />

6%<br />

5%<br />

4%<br />

3%<br />

2%<br />

1%<br />

0%<br />

Global BNP-vækst<br />

Årlig BNP-vækst Trendvækst<br />

2003 2004 2005E 2006E 2007E<br />

Emerging Market Bond Indeks<br />

Merrente ift. statsobligationer<br />

5,5%<br />

5,0%<br />

4,5%<br />

4,0%<br />

3,5%<br />

3,0%<br />

2,5%<br />

2,0%<br />

jan/04 jul/04 jan/05 jul/05 jan/06<br />

>><br />

Kilde: <strong>Formuepleje</strong> A/S & IMF.<br />

Artikler<br />

Flere og flere investorer har købt eksotiske obligationer og merrenten<br />

ift. sikre statsobligationer er nu historisk lav. Der skal kun<br />

en smule uro <strong>til</strong>, for at gøre det <strong>til</strong> en dårlig investering.<br />

Formuemagasin januar 2006 /