Seneste kvartalsorientering - Carnegie WorldWide

Seneste kvartalsorientering - Carnegie WorldWide

Seneste kvartalsorientering - Carnegie WorldWide

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

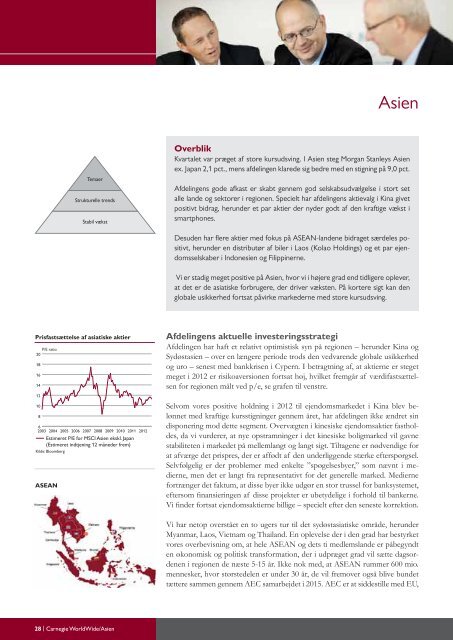

Prisfastsættelse af asiatiske aktier<br />

P/E ratio<br />

20<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

2003 2004<br />

2005 2006 2007 2008 2009 2010 2011 2012<br />

Estimeret P/E for MSCI Asien ekskl. Japan<br />

(Estimeret indtjening 12 måneder frem)<br />

Kilde: Bloomberg<br />

ASEAN<br />

Temaer<br />

Strukturelle trends<br />

Stabil vækst<br />

28 | <strong>Carnegie</strong> <strong>WorldWide</strong>/Asien<br />

Asien<br />

Overblik<br />

Kvartalet var præget af store kursudsving. I Asien steg Morgan Stanleys Asien<br />

ex. Japan 2,1 pct., mens afdelingen klarede sig bedre med en stigning på 9,0 pct.<br />

Afdelingens gode afkast er skabt gennem god selskabsudvælgelse i stort set<br />

alle lande og sektorer i regionen. Specielt har afdelingens aktievalg i Kina givet<br />

positivt bidrag, herunder et par aktier der nyder godt af den kraftige vækst i<br />

smartphones.<br />

Desuden har fl ere aktier med fokus på ASEAN-landene bidraget særdeles positivt,<br />

herunder en distributør af biler i Laos (Kolao Holdings) og et par ejendomsselskaber<br />

i Indonesien og Filippinerne.<br />

Vi er stadig meget positive på Asien, hvor vi i højere grad end tidligere oplever,<br />

at det er de asiatiske forbrugere, der driver væksten. På kortere sigt kan den<br />

globale usikkerhed fortsat påvirke markederne med store kursudsving.<br />

Afdelingens aktuelle investeringsstrategi<br />

Afdelingen har haft et relativt optimistisk syn på regionen – herunder Kina og<br />

Sydøstasien – over en længere periode trods den vedvarende globale usikkerhed<br />

og uro – senest med bankkrisen i Cypern. I betragtning af, at aktierne er steget<br />

meget i 2012 er risikoaversionen fortsat høj, hvilket fremgår af værdifastsættelsen<br />

for regionen målt ved p/e, se grafen til venstre.<br />

Selvom vores positive holdning i 2012 til ejendomsmarkedet i Kina blev belønnet<br />

med kraftige kursstigninger gennem året, har afdelingen ikke ændret sin<br />

disponering mod dette segment. Overvægten i kinesiske ejendomsaktier fastholdes,<br />

da vi vurderer, at nye opstramninger i det kinesiske boligmarked vil gavne<br />

stabiliteten i markedet på mellemlangt og langt sigt. Tiltagene er nødvendige for<br />

at afværge det prispres, der er affødt af den underliggende stærke efterspørgsel.<br />

Selvfølgelig er der problemer med enkelte ”spøgelsesbyer,” som nævnt i medierne,<br />

men det er langt fra repræsentativt for det generelle marked. Medierne<br />

fortrænger det faktum, at disse byer ikke udgør en stor trussel for banksystemet,<br />

eftersom fi nansieringen af disse projekter er ubetydelige i forhold til bankerne.<br />

Vi fi nder fortsat ejendomsaktierne billige – specielt efter den seneste korrektion.<br />

Vi har netop overstået en to ugers tur til det sydøstasiatiske område, herunder<br />

Myanmar, Laos, Vietnam og Thailand. En oplevelse der i den grad har bestyrket<br />

vores overbevisning om, at hele ASEAN og dets ti medlemslande er påbegyndt<br />

en økonomisk og politisk transformation, der i udpræget grad vil sætte dagsordenen<br />

i regionen de næste 5-15 år. Ikke nok med, at ASEAN rummer 600 mio.<br />

mennesker, hvor størstedelen er under 30 år, de vil fremover også blive bundet<br />

tættere sammen gennem AEC samarbejdet i 2015. AEC er at siddestille med EU,