Kapitel 1

Kapitel 1

Kapitel 1

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Indholdsfortegnelse<br />

<strong>Kapitel</strong> 1. Indledning............................................................................................................................... 3<br />

1.1. Baggrund for udvalgets nedsættelse...................................................................................... 3<br />

1.2. Udvalgets kommissorium......................................................................................................... 3<br />

1.2.1. Selvstændige........................................................................................................................... 4<br />

1.3. Udvalgets sammensætning og udvalgets varighed.............................................................. 4<br />

1.4. Høring af organisationer........................................................................................................... 5<br />

1.5. Udvalgets konklusioner – sammenfatning ............................................................................. 6<br />

<strong>Kapitel</strong> 2. Løn under barsel og barselsudligningsordninger.................................................................... 13<br />

2.1. Arbejdsmarkedets nøgletal set i forhold til løn under barsel ................................................ 13<br />

2.2. Barselorlov og løn..................................................................................................................... 15<br />

2.2.1. Løn under barsel – aftalebaseret.......................................................................................... 15<br />

2.2.1.1 Det private arbejdsmarked ................................................................................................. 16<br />

2.2.1.2 Det offentlige område ......................................................................................................... 18<br />

2.2.1.3. Løn under barsel – funktionærloven ................................................................................. 19<br />

2.3. Eksisterende barselsudligningsordninger inden for det private arbejdsmarked................. 19<br />

2.3.1. Barselfonde/udligningsordninger inden for DA/LO-området............................................. 21<br />

2.3.1.1. DA’s barselsudligningsordning ......................................................................................... 21<br />

2.3.1.2. Eksisterende udligningsordninger på DA/LO-området inden overenskomstfornyelsen<br />

2004 .................................................................................................................................................. 23<br />

Etablerede ordninger inden for DA/LO-området........................................................................... 24<br />

2.3.2. Eksisterende barselfonde/udligningsordninger uden for DA/LO-området....................... 29<br />

2.3.4. Barselsudligningsordningen på det (amts)kommunale område ........................................ 33<br />

2.4. Barselorlovsordninger i Sverige, Island, Norge, Storbritannien og Holland ........................ 33<br />

<strong>Kapitel</strong> 3. Elementer og kriterier for barselsudligningsordninger............................................................. 37<br />

<strong>Kapitel</strong> 4. Modeller for udligningsordninger............................................................................................ 46<br />

4.1. Præmisser, kriterier og datagrundlag ..................................................................................... 46<br />

4.2. Model 1: En national barselsudligningsordning for hele arbejdsmarkedet.......................... 51<br />

4.2.1. Kriterier/elementer, der indgår i modellen........................................................................... 51<br />

4.2.2. Totale omkostninger v. løn under barsel ............................................................................. 52<br />

4.2.3. Bidraget.................................................................................................................................. 54<br />

4.2.4. Omfordeling ........................................................................................................................... 55<br />

4.3. Andre modeller til udligningsordninger................................................................................... 56<br />

4.3.1. Model 2: En barselsudligningsordning for den offentlige sektor og en for den private<br />

sektor................................................................................................................................................ 57<br />

4.3.1. Kriterier/elementer, der indgår i modellen........................................................................... 57<br />

4.3.2. Totale omkostninger v. løn under barsel ............................................................................. 58<br />

4.3.3. Bidraget.................................................................................................................................. 59<br />

4.3.4. Omfordeling ........................................................................................................................... 60<br />

4.4. Model 3. Én barselsudligningsordning for det private arbejdsmarked, en for det statslige<br />

arbejdsmarked og en for det (amts)kommunale område ............................................................. 61<br />

4.4.1. Kriterier/elementer, der indgår i modellen........................................................................... 62<br />

4.4.2. Totale omkostninger v. løn under barsel ............................................................................. 62<br />

4.4.4. Omfordeling ........................................................................................................................... 65<br />

4.5. Model 4. En barselsudligningsordning for restarbejdsmarkedet.......................................... 65

4.5.1. Kriterier/elementer, der indgår i modellen........................................................................... 67<br />

4.5.2. Totale omkostninger v. løn under barsel ............................................................................. 68<br />

4.5.3. Bidraget.................................................................................................................................. 69<br />

4.5.4. Omfordeling ........................................................................................................................... 70<br />

4.6. Oversigt ..................................................................................................................................... 71<br />

<strong>Kapitel</strong> 5. Konsekvenser af barselsudligningsordninger ......................................................................... 73<br />

5.1 Indledning................................................................................................................................... 73<br />

5.2 Faktorer der påvirker omfanget af barselsudligningen .......................................................... 73<br />

5.3 Umiddelbare virkninger............................................................................................................. 74<br />

5.4 Afledte virkninger af at indføre udligningsordninger............................................................... 76<br />

<strong>Kapitel</strong> 6. Organisation og Administration .............................................................................................. 79<br />

6.1. Organisation.............................................................................................................................. 79<br />

6.2. Administration........................................................................................................................... 80<br />

2

<strong>Kapitel</strong> 1. Indledning<br />

1.1. Baggrund for udvalgets nedsættelse<br />

Den 27. marts 2002 trådte nye regler om barselorlov i kraft med virkning fra 1. januar 2002. Med de<br />

nye regler er vilkårene for børnefamilierne forbedret, herunder især vilkårene for de mindste børn.<br />

Retten til fravær udgør 4 ugers graviditetsorlov, 14 ugers orlov til moderen efter fødslen, 2 ugers<br />

fædreorlov til faderen og 32 ugers forældreorlov til hver af forældrene. Forældrene har tilsammen ret<br />

til 52 ugers barselsdagpenge pr. fødsel.<br />

Selv om skattefinansierede dagpenge udgør op til 163.000 kr. på årsbasis, har løn under barselorlov<br />

været højt prioriteret ved overenskomsterne de senere år.<br />

Alle overenskomster og aftaler om løn under barselorlov tager udgangspunkt i ligebehandlingslovens<br />

fraværsregler og dagpengelovens regler om udbetaling af barselsdagpenge under barselorlov.<br />

Løn under barsel skal ses som et supplement til barselsdagpengene. Typisk er det en forudsætning<br />

for at kunne få løn under barsel, at arbejdsgiveren får lønmodtagerens fulde dagpengerefusion i de<br />

perioder, hvor der udbetales løn under barselorlov.<br />

En væsentlig årsag til omfordeling er behovet for en udligning af udgifterne mellem arbejdsgivere<br />

med mange kvindelige ansatte og arbejdsgivere med mange mandlige ansatte.<br />

Dertil kommer, at den enkelte arbejdsgiver, og det gælder særligt mindre arbejdsgivere, ikke ved,<br />

hvornår og i hvilket omfang deres medarbejdere får brug for at gå på barselorlov, opstår behovet for<br />

at fordele barselsomkostningerne over tid.<br />

Spørgsmålet om udligning af løn under barsel (barselsudligningsordninger) har derfor også traditionelt<br />

hængt tæt sammen med retten til løn under barsel. Inden for de enkelte sektorer og brancher er<br />

der oprettet en række barselsudligningsordninger, der helt eller delvist udligner de omfattede arbejdsgiveres<br />

udgifter til løn under barsel. Udligningsordningers dækning afspejler de aftaler om løn<br />

under barselorlov, som arbejdsgiverne har indgået.<br />

En række politiske partier og faglige organisationer har i den forbindelse peget på behovet for en<br />

national barselsudligningsordning, der skal dække hele arbejdsmarkedet.<br />

Den 20. maj 2003 vedtog Folketinget et beslutningsforslag fremsat af Det Radikale Venstre, hvor<br />

regeringen blev pålagt at udarbejde en analyse af de samfundsmæssige konsekvenser af en national<br />

barselsudligningsordning, herunder de økonomiske og beskæftigelsesmæssige konsekvenser.<br />

Analysen skulle være Folketinget i hænde senest den 1. april 2004.<br />

1.2. Udvalgets kommissorium<br />

"Folketinget har den 20. maj 2003 vedtaget beslutningsforslag B 82 - forslag til folketingsbeslutning<br />

om en barselsudligningsordning, hvorefter regeringen pålægges at udarbejde en analyse af de samfundsmæssige<br />

konsekvenser af en national barselsudligningsordning, herunder de økonomiske og<br />

beskæftigelsesmæssige konsekvenser.<br />

På den baggrund har regeringen besluttet at nedsætte et tværministerielt embedsmandsudvalg, der<br />

skal udarbejde en kortlægning af eksisterende barselsudligningsordninger samt analysere konsekvenserne<br />

af en national barselsudligningsordning.<br />

3

Udvalget har til formål at analysere fordelingen af fuld løn på de enkelte overenskomstområder samt<br />

kortlægge udgifterne hertil, ligesom udvalget skal kortlægge eksisterende nationale udligningsordning/udligningsordninger<br />

set i forhold til anvendelsesgraden, kønsfordelingen, arbejdsgiverrefusionen,<br />

omkostningerne og finansieringen heraf.<br />

Udvalget skal på den baggrund udarbejde mulige modeller for en fælles national barselsudligningsordning,<br />

herunder vurdere konsekvenserne i forhold til beskæftigelsesgraden, samfundsøkonomien,<br />

overenskomsterne og ligestillingen mellem mænd og kvinder.<br />

Analysen vil bl.a. indeholde følgende elementer:<br />

Kortlægning og beskrivelse af<br />

• barselsudligningsordninger, barselsordninger og løndækningen under barsel i overenskomsterne.<br />

• funktionærlovens regler om løn under barsel, feriegodtgørelse, pension mv.<br />

• konsekvenserne af eksisterende ordninger for lønmodtagere og arbejdsgivere.<br />

• barselsordninger i andre (sammenlignelige) lande.<br />

Analyse og vurdering af<br />

• mulige modeller for en barselsudligningsordning og finansieringen heraf.<br />

• fordele og ulemper ved oprettelse af en national barselsudligningsordning.<br />

• økonomiske konsekvenser af en barselsudligningsordning.<br />

• konsekvenser for overenskomstsystemet.<br />

• ligestillingsmæssige konsekvenser."<br />

1.2.1. Selvstændige<br />

Udvalget har, som det også fremgår forudsætningsvist af kommissoriet, alene<br />

redegjort for de økonomiske forhold under barselorlov mellem arbejdsgiver og lønmodtager, og for<br />

de barselsudligningsordninger, der er opstået som følge heraf.<br />

Selvstændiges økonomiske forhold under egen barselorlov er således ikke beskrevet, ligesom selvstændige<br />

ikke indgår i beskrivelsen og i beregningerne af de modeller til barselsudligningsordninger,<br />

som udvalget har valgt at fremlægge i redegørelsen, jf. kapitel 4.<br />

En udligningsordning, som ikke alene skal udligne arbejdsgivernes løn under barsel til deres ansatte,<br />

men også kompensere for de selvstændiges egne tab af indtægter på grund af barsel vil få en<br />

helt anden karakter, hvilket ligger uden for udvalgets kommissorium at opstille modeller for og analysere.<br />

1.3. Udvalgets sammensætning og udvalgets varighed<br />

Det fremgår endvidere af kommissoriet, at:<br />

"Udvalget er et tværministerielt embedsmandsudvalg. Udvalget består af repræsentanter fra Beskæftigelsesministeriets<br />

departement, Arbejdsdirektoratet, Finansministeriet, herunder Økonomisty-<br />

4

elsen og Ligestillingsministeriet. Beskæftigelsesministeriet varetager formandsposten og sekretariatsfunktionen.<br />

Udvalget skal afslutte sit arbejde 1. april 2004."<br />

Udvalgets sammensætning:<br />

Beskæftigelsesministeriet<br />

Arbejdsretschef Einar Edelberg (formand)<br />

Konsulent Agnete Andersen<br />

Finansministeriet<br />

Specialkonsulent Anne Katrine Thorball<br />

Arbejdsdirektoratet<br />

Kontorchef Thomas Mølsted Jørgensen<br />

Fuldmægtig Tine Mercebach<br />

Økonomistyrelsen f. Personalestyrelsen<br />

Kontorchef Susanne Nobel<br />

Fuldmægtig Leif Skytt<br />

Ligestillingsafdelingen<br />

Afdelingschef Vibeke Abel<br />

Specialkonsulent Iben Rostock-Jensen<br />

Endvidere har følgende deltaget i udvalget:<br />

Fuldmægtig Anne Mette Krabbe-Skousen, Arbejdsdirektoratet og konsulent Ellen Klarskov, Finansministeriet.<br />

Udvalgets sekretariat:<br />

Fuldmægtig Tine Gram<br />

Fuldmægtig Morten Frederiksen<br />

Fuldmægtig Kirsten Lemming-Christensen (Arbejdsdirektoratet)<br />

Overassistent Søs Rask<br />

Udvalget har holdt 6 møder.<br />

1.4. Høring af organisationer<br />

Af kommissoriet fremgår endelig at:<br />

"Til belysning af eksisterende barselsordninger, herunder anvendelsen og omkostningerne ved de<br />

enkelte ordninger, skal udvalget bl.a. anmode arbejdsmarkedets parter og andre relevante aktører<br />

om bidrag, herunder evt. afholde konsultationer med de relevante aktører.".<br />

5

For at få et så dækkende billede af løndækningen under barsel og eksisterende barselsudligningsordninger<br />

som muligt har udvalget rettet henvendelse til organisationerne på arbejdsmarkedet.<br />

Personalestyrelsen har haft ansvaret for at afdække den offentlige sektor i samarbejde med Økonomistyrelsen<br />

og har i den anledning haft kontakt til<br />

1. Kommunernes Landsforening<br />

2. Amtsrådsforeningen<br />

3. Københavns kommune<br />

4. Frederiksberg kommune<br />

5. Centralorganisationernes Fællesudvalg<br />

6. Kommunale Tjenestemænd og Overenskomstansatte<br />

Med hensyn til det private arbejdsmarked er organisationerne på deres overenskomst- og medlemsområde,<br />

jf. bilag 1- oversigt over besvarelser fra de hørte organisationer - blevet anmodet om<br />

oplysninger om udbredelsen af hel eller delvis løn under barsel på de enkelte overenskomstområder,<br />

ligesom udvalget har bedt om oplysninger om eksisterende udligningsordninger set i forhold til<br />

anvendelsesgraden, kønsfordelingen, arbejdsgiverrefusionen, omkostningerne og finansieringen<br />

heraf.<br />

Organisationerne fik ved samme lejlighed tilbudt at vedlægge besvarelsen eventuelle undersøgelser,<br />

analyser eller overvejelser, som de har gjort sig i forhold til spørgsmålet om løn under barsel<br />

og finansieringen heraf i form af barselsudligningsordninger etc.<br />

1.5. Udvalgets konklusioner – sammenfatning<br />

<strong>Kapitel</strong> 2 – Løn under barsel og barselsudligningsordninger<br />

Udvalgets undersøgelser af eksisterende barselsordninger viser, at en stor del af arbejdsmarkedet<br />

har løn under barsel i mindst 26 uger. Perioderne med løn under barsel er således blevet forlænget i<br />

forbindelse med de seneste overenskomstforhandlinger på det private arbejdsmarked. Staten,<br />

kommunerne og finanssektoren har i adskillige år haft en endnu mere omfattende dækning<br />

Fordelingen af løn under barsel på arbejdsmarkedet angives i kapitel 2.1 med kønsfordeling fordelt<br />

på centrale grupper, så det er muligt at få et overblik over, hvorledes løn under barsel forholdsmæssigt<br />

fordeler sig på arbejdsmarkedets sektorer. Desuden angives, hvor mange børn mødrene inden<br />

for de pågældende sektorer har fået i 2002.<br />

Løn - og arbejdsvilkår er det traditionelt i Danmark overladt til arbejdsmarkedets parter selv at aftale.<br />

Dette gælder også spørgsmålet om løn under barsel, dog med en begrænset undtagelse i funktionærloven.<br />

Enhver form for løn under barsel udover dagpenge er derfor aftalt enten som led i overenskomstforhandlinger<br />

eller individuelt.<br />

Til brug for kortlægningen har udvalget derfor anmodet arbejdsmarkedets organisationer om oplysninger<br />

om løn under barsel og eksisterende barselsudligningsordninger, da de alene sidder inde<br />

med de relevante oplysninger.<br />

6

Som en del af dette afsnit er udarbejdet et skema over løn under barselorlov og barselsudligningsordninger<br />

for hele arbejdsmarkedet. De oplysninger, som har kunnet tilvejebringes om antal omfattede<br />

i de enkelte sektorer, kønsfordelingen og antal børn født inden for overenskomstområdet, er<br />

også beskrevet, jf. bilag 2.<br />

Kendetegnende for de fleste udligningsordninger er, at de er etableret i forbindelse med overenskomstaftaler<br />

eller i forbindelse med arbejdsgiverorganisationens virke i øvrigt. Ordningerne er karakteriseret<br />

ved, at de dækker et overenskomstområde, et fag eller en branche.<br />

5 ud af 8 udligningsordninger af de eksisterende ordninger på det private arbejdsmarked før 1.<br />

marts 2004 er at finde inden for DA-området. Efter mæglingsforslagets vedtagelse er hele DA/LO<br />

området omfattet af en barselsudligningsordning.<br />

De 3 øvrige ordninger er for tandlæger, dyrlæger og apoteksansatte.<br />

Endelig er der i afsnit 2.4 en gennemgang af udvalgte landes barselsordninger. Spørgeskemaet er<br />

optrykt som bilag 4.<br />

<strong>Kapitel</strong> 3 - Elementer og kriterier for barselsudligningsordninger<br />

I kapitel 3 beskrives barselsudligningsordninger i forhold til følgende elementer og kriterier:<br />

Omfattede (Hvem skal kunne opnå refusion og bidrage til ordningen)<br />

En udligningsordning er i sin natur omfordelende. Der fordeles midler fra arbejdsgivere med kun få<br />

omkostninger i forbindelse med barsel til arbejdsgivere, der har store omkostninger i forbindelse<br />

med barsel.<br />

Obligatorisk/frivillig (og for hvem)<br />

En obligatorisk ordning sikrer, at udgifterne fordeles over en større gruppe med forskellig barselsadfærd,<br />

og herved kan niveauet for bidraget holdes nede.<br />

Karensperiode (medlemskab af ordningen inden der kan hæves fra ordningen) og andre betingelser.<br />

Der skal overvejes, om der skal være en karensperiode, dvs. en periode, hvor arbejdsgiverne indbetaler<br />

til ordningen uden at have ret til refusion.<br />

Hvilke omkostninger skal dækkes: Refusion og dækningsperiode<br />

Niveauet for refusionen får stor betydning for størrelsen af arbejdsgivernes bidrag til en udligningsordning.<br />

Som det fremgår senere i omfordelingsafsnittet har sammenhængen mellem karakteren af<br />

refusionen til arbejdsgiverne og hvordan de bidrager, også stor betydning for hvilke konsekvenser<br />

en barselsudligningsordning i øvrigt vil få.<br />

Kun få overenskomster eller virksomhedsaftaler sikrer lønmodtagere fuld løn i hele barselorlovsperioden<br />

efter ligebehandlingsloven. Der tegner sig dog et mønster for, hvordan løn under barsel er aftalt<br />

på arbejdsmarkedet. Dette mønster tager i vidt omfang udgangspunkt i ligebehandlingslovens<br />

fraværsrettigheder.<br />

Bidraget: finansiering, herunder fastsættelse af bidrag (kronebidrag eller lønsumsbidrag eller en<br />

kombination heraf<br />

7

Ved et lønsumsbidrag betaler en arbejdsgiver en procentdel af sin lønsum. En arbejdsgiver med højt<br />

lønnede medarbejdere vil på denne måde betale mere pr. medarbejder end en arbejdsgiver med<br />

lavt lønnede medarbejdere.<br />

Et kronebidrag indebærer, at den samlede forventede udgift deles med antal fuldtids lønmodtagere<br />

omfattet af ordningen. Dermed fås et gennemsnitligt kronebidrag pr. fuldtids lønmodtager. Denne<br />

fremgangsmåde er anvendt i DA/LO´s netop aftalte barselsudligningsordning.<br />

Omfordelingskonsekvenser<br />

I en udligningsordning omfordeles visse udgifter mellem en gruppe arbejdsgivere. Dette betyder, at<br />

der vil være arbejdsgivere, der bidrager med mere, end de får ud af ordningen, og tilsvarende er der<br />

andre, der får mere, end de bidrager med.<br />

Omfordelingen kan teknisk ske på flere måder. Både et lønsumsbidrag kombineret med dækning<br />

med enten fuld løn eller en procentdel af omkostningerne og en finansiering med et kronebidrag<br />

kombineret med en dækning med et fast kroneloft opfylder hovedformålene med en barselsudligningsordning:<br />

at udjævne omkostninger ved barsel mellem en kreds af arbejdsgivere ved at fjerne<br />

udsvingene i arbejdsgiveres omkostninger i forbindelse med, at medarbejdere går på barselorlov.<br />

Begge kombinationer varetager dermed også et ligestillingsformål.<br />

Et lønsumsbidrag er det mest løndrivende, og et kronebidrag er det enkleste at administrere.<br />

<strong>Kapitel</strong> 4 - Modeller og analyser<br />

Udvalget er i beslutningsforslaget B 82 blevet bedt om at analysere de samfundsøkonomiske konsekvenser<br />

af en national barselsudligningsordning for hele arbejdsmarkedet - Model 1.<br />

Herudover har udvalget valgt at opstille yderligere 3 modeller, som i højere grad afspejler arbejdsmarkedets<br />

behov og indgåede aftaler. Det drejer sig om følgende modeller:<br />

Model 2. En model, der opdeler den private og den offentlige sektor.<br />

Model 3. En model, der opdeles mellem stat, kommuner og det private arbejdsmarked.<br />

Model 4. En model, der alene omfatter den del af det private arbejdsmarked, som ikke er omfattet<br />

af DA/LO-udligningsordningen, og evt. senere indgåede aftaler om barselsudligningsordninger.<br />

Model 2 og 3 sikrer begge, at der ikke sker overførsel af midler fra private arbejdsgivere til den offentlige<br />

sektor, hvor der er mange kvinder ansat. Model 4 er i overensstemmelse med regeringens<br />

udmelding i pressemeddelelse af 19. april 2004.<br />

Staten har i forvejen en barselsudligningsordning, og udvalget har i beregningerne taget udgangspunkt<br />

i, at der findes en løsning for det kommunale område.<br />

I forbindelse med model 4 har udvalget opstillet nogle krav til de overenskomstmæssigt baserede<br />

ordninger. Det finder udvalget nødvendigt for at sikre, at formålet med barselsudligningsordninger<br />

ikke bliver illusorisk.<br />

8

For at sikre en reel udligning forudsætter udvalget i model 4, at der til de eventuelle overenskomstbaserede<br />

barselsudligningsordninger stilles følgende krav:<br />

• Andelen af kvinder skal udgøre mindst omkring 30 pct.,<br />

• Ordningen skal omfatte mindst 10.000 lønmodtagere.<br />

• Ordningen skal være aftalt mellem en arbejdsgiverorganisation på den ene side og en lønmodtagerorganisation<br />

på den anden side.<br />

Beregninger<br />

Udvalget har i øvrigt på en række punkter vedrørende udformningen af modellerne valgt kun at<br />

fremlægge/beregne på ét grundlag.<br />

Det drejer sig om:<br />

• Ordningen forudsættes at være obligatorisk for alle på hele arbejdsmarkedet enten ved rene<br />

lovbaserede ordninger eller ved aftalebaserede ordninger kombineret med en lovbaseret<br />

ordning for restarbejdsmarkedet.<br />

• Dækningsperioden og arbejdsgiverens refusion, forudsættes at være som i DA’s udligningsordning.<br />

• Der fastsættes et kronebidrag ved at den samlede forventede udgift deles med det antal<br />

fuldtidspersoner, der er omfattet af ordningen.<br />

Med udgangspunkt i oplysninger om samtlige fødsler i 2002 sammenholdt med registret for barselsdagpenge<br />

og skattedata, har fødsler og barselorlov kunnet henføres til de brancher og den enkelte<br />

arbejdsgiver, hvor hhv. mødrene og fædrene arbejder. Herudfra er der beregnet konsekvenserne<br />

af forskellige typer af udligningsordninger.<br />

For alle lønmodtagere under ét samt særskilt for private arbejdsgivere, det kommunale område og<br />

stat vil de forventede arbejdsgiverbidrag til udligningsordningerne være som anført nedenfor. Bidragene<br />

er uden administrationsomkostninger, men udvalget har vurderet, at administrationsomkostningerne<br />

vil udgøre i størrelsesordenen 20 kr. pr. fuldtidsansat, jf. afsnit 6.2.<br />

Alle arbejdsgivere under ét<br />

Private arbejdsgivere for sig selv<br />

Kommunerne for sig selv<br />

Staten for sig selv<br />

Restprivat<br />

848 kr. pr. år pr. fuldtidsbeskæftiget<br />

801 kr. pr. år pr. fuldtidsbeskæftiget<br />

1.009 kr. pr. år pr. fuldtidsbeskæftiget<br />

707 kr. pr. år pr. fuldtidsbeskæftiget<br />

834 kr. pr. år pr. fuldtidsbeskæftiget<br />

Ved restprivat forstås de private arbejdsgivere, der ikke er medlem af DA<br />

<strong>Kapitel</strong> 5 – Konsekvenser af barselsudligningsordninger<br />

I kapitel 5 beskrives de ligestillingsmæssige og samfundsøkonomiske konsekvenser af barselsudligningsordninger.<br />

I beskrivelsen er taget udgangspunkt i de opstillede modeller i kapitel 4. Formålet<br />

med barselsudligningsordninger er at omfordele midler til virksomheder med personer på barsel<br />

9

med løn fra alle virksomheder som bidrager. I grove træk betyder det, at virksomheder, brancher og<br />

sektorer med mange kvinder vil få fordel af omfordelingen på bekostning af virksomheder, brancher<br />

og sektorer med få kvinder.<br />

Udover at skabe omfordeling mellem arbejdsgivere, har en barselsudligningsordning også et forsikringsaspekt.<br />

Specielt for små og mellemstore virksomheder kan forsikringsaspektet have betydning<br />

da udsvingene i barselsomkostningerne bliver reduceret. En barselsudligningsordning kan derfor<br />

mindske arbejdsgiverens risiko og dermed reducere en af barriererne ved etablering af nye virksomheder.<br />

Ligestillingsmæssige virkninger<br />

En barselsudligningsordning kan betyde, at arbejdsgiverne vil være mere villige til at ansætte kvinder<br />

i den fødedygtige alder, herunder indenfor traditionelt mandsdominerede områder. En barselsudligningsordning<br />

kan derfor øge beskæftigelsesfrekvensen for denne gruppe, og kan i et vist omfang<br />

også medvirke til at nedbryde det kønsopdelte arbejdsmarked.<br />

Alt andet lige vil en barselsudligningsordning af begge grunde forbedre kvinders adgang til og fastholdelse<br />

på arbejdsmarkedet, og dermed mindske ledighedsrisikoen for kvinder i den fødedygtige<br />

alder.<br />

Disse forhold vil entydigt øge ligestillingen mellem mænd og kvinder på arbejdsmarkedet. Dette<br />

gælder for alle de modeller, som udvalget har opstillet.<br />

Det er klart, at udligningseffekten bliver større jo flere sektorer og brancher, der udlignes mellem. En<br />

udligningsordning, der omfatter hele arbejdsmarkedet, vil således give den største udligningseffekt.<br />

En sådan maksimal udligning støder imidlertid på nogle modhensyn.<br />

Først og fremmest vil en udligningsordning for hele arbejdsmarkedet medføre en betydelig overførsel<br />

af midler fra den private sektor til den (amts)kommunale sektor. Et andet hensyn er, at den danske<br />

aftalemodel tilsiger, at man i videst mulig omfang respekterer overenskomstmæssigt aftalte<br />

ordninger - selvfølgelig forudsat at disse ordninger lever op til visse mindstekrav.<br />

Konsekvenser for lønomkostninger og timelønninger<br />

Hvorvidt man kan tale om selvstændigt løndrivende virkninger afhænger overordnet af, hvordan<br />

udligningen indføres, hvem den omfatter og hvor meget og i hvor lang tid, udligningsordningen<br />

dækker.<br />

Ved indførelse af en obligatorisk ordning vil arbejdsgivere kunne tilbyde deres ansatte det løn- og<br />

personalegode, som løn under barsel efter udligningsordningens minimumsvilkår er, uden yderligere<br />

mærkbare udgifter for den pågældende arbejdsgiver. En barselsudligningsordning vil derfor virke<br />

løndrivende for de ansatte, der ikke har løn under barsel i deres nuværende ansættelsesvilkår. De<br />

samlede udgifter til løn under barsel øges for alle arbejdsgivere omfattet af ordningen, idet udgiften<br />

jo netop fordeles til en større gruppe arbejdsgivere end dem, som giver lønmodtagerne de bedre<br />

vilkår.<br />

10

Arbejdsudbuddet<br />

En barselsudligningsordning for hele arbejdsmarkedet efter samme kriterier som den netop vedtagne<br />

ordning på DA/LO-området vurderes ikke at mindske arbejdsudbudet, idet varigheden af orlovsperioderne<br />

for langt de fleste allerede er oppe på det niveau som omfattes af udligningen.<br />

Indføres derimod en ordning med længere varighed og højere dækning, vil det alt andet lige øge de<br />

økonomiske incitamenter til, at flere holder længere barsel. Samfundsøkonomisk vil dette føre til en<br />

nedsættelse af arbejdsudbuddet, hvilket kan reducere mulighederne for at rekruttere arbejdskraft i<br />

nogle sektorer. Samtidig vil en yderligere belastning af arbejdsgiverne udgiftsmæssigt medføre lavere<br />

beskæftigelse.<br />

De offentlige finanser<br />

En obligatorisk barselsudligningsordning for hele arbejdsmarkedet, som indebærer, at løn under<br />

barsel bliver mere udbredt på arbejdsmarkedet må alt andet lige formodes at øge det samlede træk<br />

på barselorlovsordningen, idet der er økonomiske incitamenter til at holde mere og længere barsel.<br />

En barselsudligningsordning for hele arbejdsmarkedet efter samme kriterier som den netop vedtagne<br />

ordning på DA/LO området vurderes dog kun i begrænset omfang at mindske arbejdsudbudet,<br />

idet den afholdte barselorlov for langt de fleste allerede er længere end den periode, som omfattes<br />

af udligningen.<br />

<strong>Kapitel</strong> 6 – Organisation og administration<br />

I kapitel 6 har udvalget overvejet, hvordan en barselsudligningsordning etableret ved lov, skal organiseres<br />

og administreres.<br />

Organisationsformen er ikke afgørende for, hvilke modeller til udligningsordninger, der kan opstilles.<br />

De fleste af de eksisterende udligningsordninger er etableret af en arbejdsgiverforening, evt. som<br />

led i overenskomstforhandlingerne, som bl.a. den nyligt aftalte barselsudligningsordning på DA/LOområdet.<br />

En lovbaseret udligningsordning kan organisatorisk etableres som en forvaltningsmyndighed, enten<br />

som en ny enhed i en eksisterende myndighed eller som en selvstændig forvaltningsmyndighed.<br />

Udligningsordningen bliver dermed en del af den offentlige forvaltning, og udligningsordningens<br />

myndighedsudøvelse bliver underlagt de almindelige forvaltningsretlige regler, herunder reglerne i<br />

forvaltningsloven og offentlighedsloven. Som eksempel på en ordning, der er organiseret som en<br />

del af en offentlig myndighed, er Feriekonto-ordningen, der administreres af Arbejdsdirektoratet<br />

med teknisk administrativ bistand fra ATP.<br />

En anden mulighed er at etablere en lovbaseret ordning som et selvejende institution, der finansieres<br />

af målgruppen for ordningen og som ledes af en bestyrelse med ansvar for ordningens administration.<br />

En selvejende institution indgår ikke i det statslige hierarki, men har en selvstændig og uafhængig<br />

ledelse. Dette betyder, at den selvejende institution ikke er undergivet instruktionsbeføjelser, men<br />

alene kan styres ved retlig regulering i form af love og bekendtgørelser.<br />

11

Som eksempel på selvejende institutioner af den nævnte karakter kan nævnes Arbejdsgivernes<br />

Elevrefusion (AER) og Arbejdsmarkedets Erhvervssygdomssikring (AES), Arbejdsmarkedets Tillægspension<br />

(ATP) og Lønmodtagernes Garantifond (LG).<br />

Det er udvalgets vurdering, at administrationen af en udligningsordning med fordel kan varetages af<br />

professionelle finans- og pensionsadministrationsvirksomheder.<br />

Hvem der i givet fald skal administrere en lovbaseret udligningsordning afhænger bl.a. af bidragsformen.<br />

I en udligningsordning med et kronebidrag, som modellerne i kapitel 4 er beregnet ud fra,<br />

vil det være nærliggende at overlade administrationsopgaven til ATP, som i forvejen administrerer<br />

andre lignende ordninger. Hvis bidraget derimod skal opkræves som et lønsumsbidrag, er skattemyndighederne<br />

bedre egnet til opkrævningsopgaven. ToldSkat opkræver i forvejen det særlige SPbidrag<br />

sammen med arbejdsmarkedsbidraget.<br />

12

<strong>Kapitel</strong> 2. Løn under barsel og barselsudligningsordninger<br />

I kapitel 2 beskrives de typiske ordninger for løn under barsel fordelt på overenskomstområder.<br />

Nogle arbejdsgivere har derudover forpligtet sig til at udligne barselsomkostningerne mellem sig<br />

og har derfor aftalt fælles udligningsordninger.<br />

I forbindelse med de netop afsluttede overenskomstforhandlinger har DA og LO forbedret barselsordningerne<br />

på en række punkter. Disse forbedringer gennemgås i afsnit 2.2.<br />

For at skabe et overblik over hvorledes løn under barsel er fordelt på arbejdsmarkedet, angives<br />

arbejdsmarkedets nøgletal i afsnit 2.1 med kønsfordeling fordelt på centrale grupper, så det er<br />

muligt at få et overblik over, hvorledes løn under barsel forholdsmæssigt fordeler sig på arbejdsmarkedets<br />

sektorer. Desuden angives, hvor mange børn mødrene inden for de pågældende sektorer<br />

har fået i 2002.<br />

Alle overenskomster og aftaler om løn under barselorlov tager udgangspunkt i ligebehandlingslovens<br />

fraværsregler og dagpengelovens regler om udbetaling af barselsdagpenge under barselorlov.<br />

Løn under barsel skal ses som et supplement til barselsdagpengene. Typisk er det en forudsætning<br />

for at kunne få løn under barsel, at arbejdsgiveren får lønmodtagerens fulde dagpengerefusion<br />

i de perioder, hvor der udbetales løn under barselorlov.<br />

Når arbejdsgiveren har indgået en aftale om løn under barsel, er arbejdsgiveren forpligtet til at<br />

udbetale løn under barselorlov, når betingelserne er opfyldt. Løn under barselorlov gennemgås i<br />

afsnit 2.2.<br />

I visse tilfælde har arbejdsgiverne ønsket at foretage en udligning af deres barselsomkostninger,<br />

således at udgifterne til løn under barselorlov var mere ligeligt fordelt og mere forudsigelige. De<br />

eksisterende udligningsordninger af denne karakter er gennemgået i afsnit 2.3.<br />

2.1. Arbejdsmarkedets nøgletal set i forhold til løn under barsel<br />

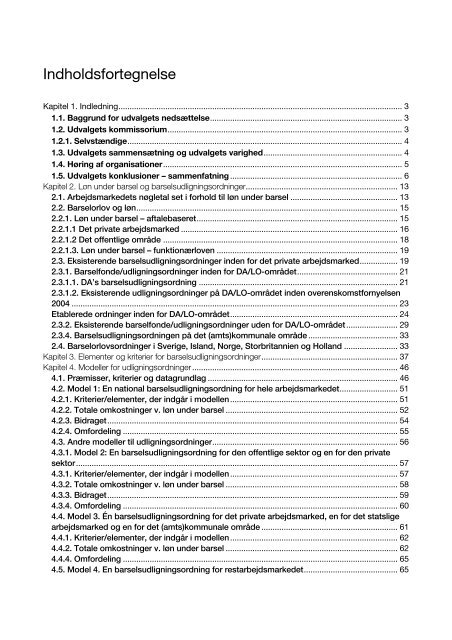

Figur 1 nedenfor viser fordelingen af lønmodtagergrupper på det danske arbejdsmarked.<br />

Figur 1: Lønmodtageres fordeling på arbejdsmarkedet, hel- og deltidsbeskæftigede 1<br />

1 FA og SALA approksimeret på baggrund af branchekoder<br />

13

25%<br />

5%<br />

32%<br />

3%<br />

2%<br />

33%<br />

FA<br />

SALA<br />

DA<br />

Rest privat<br />

Kommunal<br />

Det bemærkes, at den statslige og den kommunale sektor er lidt mindre end i visse andre opgørelser.<br />

Det afspejler, at der i denne sammenhæng er benyttet en afgrænsning efter virksomhedsform,<br />

hvor staten og kommunerne udgør særlige kategorier. Ved andre opdelinger, hvor det ikke<br />

er det juridiske ejerforhold som er afgørende, inkluderes ofte virksomheder, der har en væsentlig<br />

tilknytning til kommuner eller stat, som del af den offentlige sektor. Se bilag 3.<br />

Samtlige ansatte på DA-virksomheder, statens og kommunernes ansatte, finanssektorens og SA-<br />

LA’s ansatte er berettigede til løn under barsel i et eller andet omfang. Hertil kommer, at funktionærer<br />

har ret til halv løn under barsel i en periode. Det er usikkert, hvor mange lønmodtagere, der<br />

har ret til løn under barselorlov, men det skønnes på baggrund af figur 1, at mindst 70 % af alle<br />

lønmodtagere vil være berettigede i et vist omfang.<br />

Lønmodtagerne på arbejdsmarkedet udgør ca. 2,65 mio. personer og omregnet til fuldtidspersoner<br />

ca. 2,15 mio. beskæftigede.<br />

Lønmodtagere ansat i DA-virksomheder udgør godt 850.000 ansatte svarende til knap 700.000<br />

fuldtidsbeskæftigede. Af disse skønnes ca. 85.000 svarende til knap 70.000 fuldtidsbeskæftigede<br />

ikke at være omfattet af en LO- eller FTF-overenskomst, der indgår i DA’s barselsudligningsordning.<br />

Til sammen udgør de grupper, der indgår eller vil kunne indgå i DA’s udligningsordning ca.<br />

32 % af arbejdsmarkedet.<br />

Statens ansatte udgør knap 120.000 personer svarende til godt 115.000 fuldtidspersoner eller ca.<br />

5% af lønmodtagerne. Den kommunale sektor beskæftiger knap 640.000 lønmodtagere, hvilket<br />

omregnet til fuldtidspersoner svarer til ca. 540.000 og til ca. 24 % af lønmodtagerne.<br />

Medlemsvirksomhederne i finanssektorens arbejdsgiverforening beskæftiger godt 70.000 lønmodtagere<br />

svarende til godt 65.000 fuldtidspersoner. Det svarer til godt 3 % af lønmodtagerne.<br />

SALA’s medlemsvirksomheder beskæftiger knap 60.000 lønmodtagere. Omregnet til fuldtidspersoner<br />

svarer det til ca. 36.000 eller ca. 2 % af lønmodtagerne, hvilket afspejler et stort omfang af<br />

sæsonarbejdere.<br />

Stat<br />

14

Det øvrige private arbejdsmarked udgør restgruppen, som er meget forskelligartet sammensat.<br />

Den omfatter både lavtlønnede timelønnede og højtlønnede akademikere uden overenskomst<br />

med deres arbejdsgivere – fx inden for liberale erhverv.<br />

De forskellige lønmodtagergrupper på arbejdsmarkedet adskiller sig ved forskellig kønsfordeling<br />

og – tæt korrelleret hertil – ved hvor mange hhv. kvinder og mænd, der potentielt går på barsel.<br />

Tabel 1 nedenfor viser dels kvinde-andelen i de forskellige lønmodtagergrupper, dels fordelingen<br />

på disse grupper af nybagte mødre hhv. fædre samt hvor stor en andel, de kvindelige lønmodtagere,<br />

der får børn, udgør af det samlede antal lønmodtagere på området.<br />

Tabel 1<br />

Antal lønmodtagere<br />

(1.000 personer)<br />

Kvindeandel<br />

Nybagte<br />

mødre<br />

Nybagte<br />

fædre<br />

Nybagte<br />

mødre pr.<br />

ansat<br />

FA 71 52,5% 3,2% 2,9% 1,7%<br />

SALA 60 32,0% 1,1% 2,6% 0,7%<br />

DA 855 33,2% 24,4% 43,0% 1,1%<br />

Rest privat 907 44,9% 30,3% 38,7% 1,3%<br />

Kommunal 639 76,5% 36,8% 8,6% 2,2%<br />

Stat 120 44,3% 4,2% 4,2% 1,4%<br />

I alt 2.652 48,6% 100,0% 100,0% 1,5%<br />

Af tabellen ses det eksempelvis, at over 36 pct. af de nybagte lønmodtager-mødre er ansat i den<br />

kommunale sektor, som jf. figur 1 står for 24 pct. af fuldtidsbeskæftigelsen.<br />

2.2. Barselorlov og løn<br />

Det følger af udvalgets kommissorium, at udvalget bl.a. har til formål at kortlægge og beskrive<br />

fordelingen af fuld løn på de enkelte overenskomstområder samt kortlægge udgifterne hertil, ligesom<br />

udvalget skal beskrive funktionærlovens regler om løn under barsel, feriegodtgørelse, pension<br />

mv. og hvis muligt angive udbredelsen heraf.<br />

Ved kortlægningen af udbredelsen af ” løn under barsel” på de enkelte overenskomstområder skal<br />

løn i denne sammenhæng forstås som løn, der bliver udbetalt under graviditets- og barselorlov,<br />

og som overstiger niveauet for barselsdagpenge. Om der er tale om fuld løn, eller barselsydelsen<br />

har et loft, angives under de enkelte ordninger.<br />

2.2.1. Løn under barsel – aftalebaseret<br />

Både på det offentlige og det private arbejdsmarked er løn - og arbejdsvilkår traditionelt overladt<br />

til arbejdsmarkedets parter selv at aftale. Dette gælder også spørgsmålet om løn under barsel,<br />

dog med en begrænset undtagelse i funktionærloven.<br />

Enhver form for løn under barsel ud over dagpenge er derfor aftalt enten som led i overenskomstforhandlinger<br />

eller individuelt mellem den enkelte arbejdsgiver og lønmodtager. Mange lønmodtagere<br />

får nu løn under graviditet og barsel i 20 uger. Løn under orlov er typisk fordelt med 4 ugers<br />

graviditetsorlov, 14 ugers barselorlov til moderen og 2 ugers fædreorlov.<br />

15

Efter de nye overenskomster på DA/LO-området kan lønmodtagerne få løn i yderligere 6 ugers<br />

orlov typisk med en makismal betaling pr. time på op til 120 kr., jf. det vedtagne mæglingsforslag.<br />

Betalingen ydes til enten faderen eller moderen<br />

2.2.1.1 Det private arbejdsmarked<br />

I 1997 fik de første lønmodtagerne på DA/LO-området ret til løn under barsel. Ved fornyelsen af<br />

overenskomsterne i 1998 og i 2000 blev der aftalt yderligere udbygning af lønmodtagerens rettigheder.<br />

Også ved de netop afsluttede overenskomstforhandlinger er der sket forbedringer.<br />

Til brug for kortlægningen har udvalget anmodet arbejdsmarkedets organisationer om bidrag til<br />

kortlægningen, da de alene sidder inde med de relevante oplysninger.<br />

I spørgeskemaet til organisationerne har udvalget bedt om oplysninger om løndækningen inden<br />

for de 10 største overenskomstområder, og hvor mange, der er omfattet af overenskomsterne,<br />

herunder inden for hvilke områder, der er etableret en udligningsordning.<br />

Resultatet af de indkomne høringssvar varierer meget i indhold, og særligt antal personer, der har<br />

ret til løn under barsel enten i henhold til overenskomst eller efter individuel aftale, er ofte mangelfuldt<br />

oplyst.<br />

Herudover har udvalget bedt organisationerne oplyse om kendskab til individuelle aftaler om løn<br />

under barsel, herunder udbredelsen heraf inden for organisationens område/branche. I den forbindelse<br />

er spurgt til kendskabet til antal funktionærer, der alene opnår løn i henhold til funktionærloven.<br />

Det har desværre ikke været muligt for organisationerne at besvare disse spørgsmål, så<br />

redegørelsen indeholder derfor ikke disse oplysninger<br />

Som en del af dette afsnit er udarbejdet et skema over løn under barselorlov og udligningsordninger<br />

for hele arbejdsmarkedet. De oplysninger, som har kunnet tilvejebringes om antal omfattede i<br />

de enkelte sektorer, kønsfordelingen og antal børn født inden for overenskomstområdet, er også<br />

beskrevet.<br />

LO/ DA området<br />

De kvindelige lønmodtagere på LO-området har i dag ret til fuld løn under barsel i 14 uger efter<br />

fødslen, mens de mandlige lønmodtagere har ret til 2 ugers fædreorlov.<br />

I vidt omfang har der været samme ordninger for arbejdere og funktionærer.<br />

Det grafiske område skiller sig ud, idet de har ydet løn under graviditetsorlov, 14 uger efter fødslen<br />

til moderen, 2 uger til faderen og 10 uger til begge forældre.<br />

Overenskomstfornyelserne og mæglingsforslaget 2004<br />

Mæglingsforslaget, der blev vedtaget 19. april 2004, fastlægger vilkårene for barsel/fædreorlov på<br />

DA/LO området med virkning fra 1. juli 2004. Mæglingsforslaget omfatter ca.765.000 lønmodtagere.<br />

På overenskomstområder med løn under barsel/fædreorlov gælder følgende:<br />

16

a)<br />

Med virkning fra 1. juli 2004 udbetaler arbejdsgiveren til medarbejdere, der på det forventede fødselstidspunkt<br />

har 9 måneders anciennitet i virksomheden, fuld løn under fravær på grund af barsel<br />

fra 4 uger før det forventede fødselstidspunkt og indtil 14 uger efter fødslen (graviditetsorlov/barselorlov).<br />

Til adoptanter udbetales fuld løn under barsel i 14 uger fra barnets modtagelse.<br />

Lønnen svarer til den løn, den pågældende ville have oppebåret i perioden, medmindre der i overenskomsten<br />

i forvejen findes et maksimalt beløb pr. time ved barselsfravær.<br />

På overenskomstområder med løn under barsel/fædreorlov med et maksimalt beløb pr. time gælder<br />

følgende:<br />

Pr. 1. marts 2004 forhøjes det maksimale beløb med 3 kr. pr. time.<br />

Pr. 1. marts 2005 forhøjes det maksimale beløb med 3 kr. pr. time.<br />

Pr. 1. marts 2006 forhøjes det maksimale beløb med 4 kr. pr. time.<br />

Beløbet indeholder den ved lovgivningen fastsatte maksimale dagpengesats.<br />

Under samme betingelser betales der i indtil 2 uger fuld løn under fædreorlov.<br />

b)<br />

I umiddelbar forlængelse af de 14 ugers barselorlov yder arbejdsgiveren med virkning fra 1. juli<br />

2004 løn under fravær i indtil 6 uger. Maksimum er i nogle overenskomster fx Industriens fastsat til<br />

125 kr. i timen.<br />

Refusionen i disse 6 uger svarer til lønnen under barselorlov, dog maksimalt 120 kr. pr. time.<br />

Denne betaling kan ydes til enten faderen eller moderen.<br />

Beløbet indeholder den ved lovgivningen fastsatte maksimale dagpengesats.<br />

Det er en forudsætning for betalingen, at arbejdsgiveren er berettiget til refusion af barselsdagpenge<br />

svarende til den maksimale dagpengesats. Såfremt refusionen måtte være mindre, nedsættes<br />

betalingen til medarbejderen tilsvarende.<br />

DAs aftaler med FTF forbund<br />

Barselsaftalerne med FTF forbund følger i vidt omfang DAs aftaler med LO forbund. I det omfang<br />

der er aftalt bedre ordninger er det typisk på områder, der tidligere har været offentlige.<br />

Finanssektoren<br />

Finanssektoren yder fuld løn under barselorlov under 4 ugers graviditetsorlov, i 14 ugers orlov til<br />

moderen efter fødslen, 2 ugers fædreorlov og 20 ugers forældreorlov med højst 10 uger til moderen<br />

og højest 10 uger til faderen. Ordningen omfatter 25.000 mænd og 29.400 kvinder.<br />

17

Individuelle aftaler om løn under barselorlov kendes fra finansområdet og forsikringsområdet.<br />

Ordningen omfatter 3.000 mænd og 600 kvinder.<br />

SALA<br />

Mejeribrugets Arbejdsgiverforening omfatter 9.000 lønmodtagere, hvoraf 2/3 er kvinder. I alt er<br />

60.000 lønmodtagere, omregnet til fuldtidspersoner ca. 36.000, omfattet af SALAs overenskomster.<br />

Der ydes fuld løn dog maksimalt 120 kr. i timen til moderen i 14 uger efter fødslen og til faderen i 2<br />

uger.<br />

Den Kristelige Arbejdsgiverforening<br />

3.000 får løn under barselorlov under 4 ugers graviditetsorlov, 14 ugers orlov til moderen efter<br />

fødslen, 2 ugers fædreorlov og 10 ugers forældreorlov. 6.350 får løn under barselorlov i 14 uger til<br />

moderen efter fødslen og 2 ugers fædre orlov. Disse tal dækker også tiltrædelsesoverenskomster.<br />

Kristelig Arbejdsgiverforenings medlemsvirksomheder har ca. 6.500 lønmodtagere ansat.<br />

Liberale Erhvervs Råd - LIBER<br />

LIBERS organisationer består af en række liberale erhverv. Mange af dem er kendetegnet ved, at<br />

de er både arbejdsgiver og lønmodtagerorganisationer. Det gælder fx Advokatrådet, Tandlægeforeningen<br />

og Dansk Psykolog Forening. Der er ikke noget overblik over, i hvilket omfang der ydes<br />

løn under barselorlov efter individuelle aftaler ud over funktionærlovens regler.<br />

2.2.1.2 Det offentlige område<br />

Staten<br />

I staten gælder Aftale om barsel, adoption og omsorgsdage, jf. cirkulære nr. 9065 af 4. februar<br />

2004.<br />

Aftalen omfatter tjenestemænd og tjenestemandslignende ansatte samt overenskomstansatte<br />

omfattet af centralorganisationernes forhandlingsret. Andre ansatte kan via henvisning til aftalen<br />

eller selvstændige bestemmelser have tilsvarende rettigheder.<br />

Aftalen omfatter alle ansatte, der har ret til fuld eller delvis løn under sygdom. Ansatte, der ikke har<br />

ret til fuld løn under sygdom, er omfattet af aftalen efter sammenlagt 1 års beskæftigelse inden for<br />

det pågældende ministerområde.<br />

Efter aftalen har moderen ret til orlov med fuld løn i 6 uger før fødslen og 14 uger efter fødslen.<br />

Forældrene har derefter ret til orlov med fuld løn i 10 uger (tilsammen, hvis begge er omfattet af<br />

aftalen). Faderen har ret til orlov med fuld løn i 2 uger i forbindelse med fødslen og i yderligere 2<br />

uger af forældreorloven (særlig fædreorlov).<br />

Adoptanter har tilsammen ret til orlov med fuld løn efter modtagelsen i det samme antal uger som<br />

biologiske forældre har efter fødslen. Adoptanter har derudover ret til fravær med løn i forbindelse<br />

med udrejse til og modtagelse af et adoptivbarn i udlandet.<br />

18

Såvel biologiske forældre som adoptanter har ret til 10 omsorgsdage pr. barn med fuld løn, som<br />

den ansatte kan placere i direkte tilknytning til orloven.<br />

Det (amts) kommunale område<br />

Aftalen gælder for alle ansatte i kommuner i KL’s forhandlingsområde, i Amtsrådsforeningens forhandlingsområde,<br />

Københavns- og Frederiksberg Kommuner, selvejende dag- og døgninstitutioner,<br />

naturgasselskaber og andre fælles (amts)kommunale virksomheder.<br />

Aftalen gælder for alle, der har ret til løn under sygdom, hvilket er næsten alle ansatte.<br />

De enkelte overenskomster indeholder kun i ringe omfang bestemmelser om barsel, idet alle ansatte<br />

er dækket af den generelt gældende aftale.<br />

Efter aftalen har moderen ret til orlov med fuld løn i 8 uger før fødslen og 14 uger efter fødslen.<br />

Forældrene har derefter ret til orlov med fuld løn i 10 uger (tilsammen, hvis begge er omfattet af<br />

aftalen). Faderen har ret til orlov med fuld løn i 2 uger i forbindelse med fødslen og i yderligere 2<br />

uger af forældreorloven (udvidet fædreorlov).<br />

Adoptanter har tilsammen ret til orlov med fuld løn efter modtagelsen i det samme antal uger som<br />

biologiske forældre har efter fødslen. Adoptanter har derudover ret til fravær med løn i forbindelse<br />

med udrejse til og modtagelse af et adoptivbarn i udlandet i op til 8 uger.<br />

2.2.1.3. Løn under barsel – funktionærloven<br />

Funktionærlovens § 7 2 , fastsætter i stk. 2, at kvindelige lønmodtagere har krav på halv løn under<br />

fravær på grund af graviditet og barsel fra barselorlovens begyndelse, dvs. fra 4 uger før forventet<br />

fødsel til 14 uger efter fødslen.<br />

Når lønmodtageren er berettiget til halv løn under graviditetsorlov og barselorlov i 14 ugers perioden,<br />

er arbejdsgiveren berettiget til dagpengerefusion fra kommunen. I det omfang barselsdagpengene<br />

udgør et større beløb end halv løn under barsel, er lønmodtageren berettiget til at få udbetalt<br />

forskellen.<br />

For særligt højtlønnede funktionærer vil halv løn under barselorlov i graviditetsperioden og i 14<br />

ugers perioden give en større dækning end barselsdagpengene. Særligt skal det bemærkes, at<br />

der skal beregnes feriegodtgørelse af halv løn under barselorlov, og lønmodtageren er berettiget<br />

til ferie med løn, når vedkommende kommer tilbage efter barselorlov.<br />

Mange funktionærer er desuden omfattet af overenskomster, der giver bedre lønforhold under<br />

barselorlov, jf. ovenfor. Antallet af funktionærer kan ikke afgøres præcist, men det kan antages, at<br />

ca.1/3 af lønmodtagerne er omfattet af funktionærloven<br />

2.3. Eksisterende barselsudligningsordninger inden for det private arbejdsmarked<br />

En barselsudligningsordning består af midler, der er indbetalt af en given kreds af arbejdsgivere<br />

med det formål at dække udgifter i forbindelse med barsel.<br />

2 Lovbekendtgørelse nr. 691 af 20. august 2002 om retsforholdet mellem arbejdsgivere og funktionærer<br />

19

I Danmark er der ikke i statsligt regi etableret en udligningsordning som fx den i Sverige. Denne<br />

ordning er finansieret af samtlige arbejdsgivere på det svenske arbejdsmarked. Den dækker en<br />

række forskellige former for sociale ydelser og erstatninger, herunder forældreforsikring, der går til<br />

lønkompensation under barselorlov.<br />

Man kan imidlertid sige, at det danske barselsdagpengesystem i en vis forstand er en skattefinansieret,<br />

statslig, national barselsudligningsordning, som dækker alle forældre.<br />

Derudover findes der en række private barselsudligningsordninger på det danske arbejdsmarked.<br />

Kendetegnende for de fleste udligningsordninger er, at de er etableret i forbindelse med overenskomstaftaler<br />

eller i forbindelse med arbejdsgiverorganisationens virke i øvrigt. Ordningerne er karakteriseret<br />

ved, at de dækker et overenskomstområde, et fag eller en branche. Dette gælder fx.<br />

Grafisk Arbejdsgiverforenings barselfond, der bl.a. dækker alle medlemsvirksomheder med ansatte<br />

på den grafiske overenskomst eller Praktiserende Dyrlægers Arbejdsgiverforenings Barselfond,<br />

der dækker alle ansatte dyrlæger.<br />

Herudover findes der eksempler på virksomhedsaftaler, hvor den enkelte virksomhed selv udligner<br />

udgifterne til barsel inden for egen virksomhed. Dette gælder bl.a. meget store virksomheder<br />

som Novo.<br />

Udvalget har i et spørgeskema til hovedorganisationer og andre faglige organisationer anmodet<br />

om oplysninger om eksisterende udligningsordninger.<br />

Detaljeringsgraden af de indkomne høringssvar fra organisationerne har været varierende, hvilket<br />

beskrivelsen til dels bærer præg af. Afdækningen er ud over de indkomne svar fra organisationerne<br />

suppleret med oplysninger om resultater af de seneste overenskomstforhandlinger, hvor disse<br />

har haft betydning for barselsvilkårene og finansieringen heraf.<br />

Herudover har udvalget indhentet yderligere oplysninger fra andre tilgængelige kilder om barselsudligningsordninger.<br />

Det er forventningen, at udvalget har afdækket de udligningsordninger, der er etableret enten via<br />

overenskomstaftaler eller via organisationerne på arbejdsmarkedet. En total afdækning ville have<br />

forudsat oplysninger fra samtlige virksomheder med ansatte i Danmark.<br />

Eksisterende udligningsordninger er beskrevet nedenfor. Udligningsordningerne er beskrevet i<br />

forhold til indhold (om ordningen er obligatorisk eller frivillig, om der er tilknyttet evt. anciennitetskrav<br />

mv.), arbejdsgiverrefusion, dækningsperiode og antal af ansatte som er omfattede af de enkelte<br />

ordninger. Oplysninger om i hvilken udstrækning arbejdsgivernes omkostninger under barsel<br />

er dækket med de eksisterende udligningsordninger vil, hvor det har været muligt at fremskaffe<br />

oplysningen, også fremgå af kortlægningen.<br />

Sammenfatning<br />

Generelt er billedet, at flere (5 ud af 8 udligningsordninger) af de eksisterende ordninger på det<br />

private arbejdsmarked før 1. marts 2004 er at finde inden for DA-området.<br />

20

Med det nyligt vedtagne mæglingsforslag er der med virkning fra 1. juli 2005 etableret en barselsudligningsordning<br />

for DA/LO området med ca. 765.000 lønmodtagere, omregnet til fuldtidspersoner<br />

630.000 ansatte. DAs medlemsvirksomheder har godt 850.000 ansatte, svarende til 700.000<br />

fuldtidspersoner. De ansatte uden for LO området kan også blive omfattet af DAs udligningsordning,<br />

hvis virksomheden ønsker det. Det drejer sig om ca 100.000, omregnet til fuldtidspersoner<br />

knap 85.000 beskæftigede.<br />

Uden for DA-området ser billedet imidlertid anderledes ud. Udvalget har her alene kendskab til 3<br />

udligningsordninger - inden for de liberale erhverv som tandlægevirksomhed, apotekervirksomhed<br />

og dyrlægevirksomhed. Disse 3 ordninger omfatter ca. 10.000 personer.<br />

LIBERS organisationer består af en række liberale erhverv. LIBER er veget tilbage for at oprette en<br />

barselsudligningsordning bl.a. af skattemæssige årsager.<br />

Dansk Tandlægeforening, Apotekerforeningen og Praktiserende Dyrlægers Organisation har oprettet<br />

barselsudligningsordninger, fordi organisationernes virksomheder har få ansatte, hvor barselsomkostningerne<br />

vil være meget ulige fordelt. Flere af LIBERs medlemmer har da også været<br />

de mest ivrige til at skubbe på for at få udlignet barselsomkostningerne. Det er sket både ved at<br />

fremlægge egne forslag og ved at deltage i debatten.<br />

Advokatsamfundet havde forelagt Justitsministeriet ønsket om at oprette en barselsudligningsordning.<br />

Justitsministeriet kunne ikke godkende anmodningen, fordi det er lovpligtigt for advokater<br />

at være medlemmer af Advokatsamfundet.<br />

Det private arbejdsmarked uden for DA-området udgør mindre end 900.000 lønmodtagere. Med<br />

forbehold for den usikkerhed, der ligger i, at det ikke har været muligt at foretage en udtømmende<br />

kortlægning af det private arbejdsmarked, er det således kun en meget lille andel af det private<br />

arbejdsmarked uden for DA-området, der er omfattet af en udligningsordning.<br />

2.3.1. Barselfonde/udligningsordninger inden for DA/LO-området<br />

2.3.1.1. DA’s barselsudligningsordning<br />

Grundlag for udligningsordningen<br />

I aftalerne om fornyelse af overenskomster i år er DA og LO enige om, at der etableres en ordning,<br />

der inden for nærmere fastsatte rammer udligner virksomhedernes overenskomstmæssige forpligtelser<br />

til at yde løn under barselorlov, således at udgiften ikke påhviler den enkelte arbejdsgiver<br />

alene.<br />

Formålet med udligningsordningen er at understøtte et arbejdsmarked med lige muligheder for<br />

kvinder og mænd.<br />

Indhold og administration<br />

Den fælles udligningsordning på DA-området består af 3 elementer:<br />

Branchevise barselsudligningsordninger. Der er etableret/kan etableres branchevise barselsudligningsordninger.<br />

21

Barselsudligningsordning. Derudover etableres en obligatorisk udligningsordning for de arbejdsgiverorganisationsområder,<br />

hvor der ikke er etableret brancheordninger.<br />

Generel udligningsordning. Begge typer udligningsordninger integreres i en samlet udligningsordning,<br />

som omfatter hele DA-området.<br />

Ad 1 - Branchevise udligningsordninger<br />

De branchevise ordninger opbygges af den enkelte arbejdsgiverorganisation.<br />

En række organisationer har allerede etableret ordninger – og disse fungerer typisk som kontoordninger.<br />

Omfattede medarbejdere, bidrag, periodelængde, udbetalingskriterier og -niveau, administration<br />

mv. vælges af organisationen. Der henvises til afsnit 2.3.1.2.<br />

Ad 2 – Barselsudligningsordningen<br />

De overenskomstdækkede ansatte er obligatorisk omfattet af denne ordning.<br />

Den enkelte virksomhed kan vælge at tilmelde alle dens ikke-overenskomstdækkede ansatte til<br />

ordningen, således at ingen ansatte derefter står udenfor ordningen.<br />

Obligatorisk/frivillig<br />

Udligningsordningen finder anvendelse på de arbejdsgiverorganisationsområder, hvor der ikke er<br />

etableret branchevise ordninger.<br />

Der findes både virksomheder og hele overenskomstområder, som ikke er omfattet af deres arbejdsgiverorganisations<br />

egen overenskomstbaserede barselsudligningsordning.<br />

Med indførelse af en samlet fælles barselsudligningsordning for hele DA-området vil disse virksomheder<br />

eller overenskomstområder skulle tilknyttes en ordning i deres arbejdsgiverorganisations<br />

eget regi, medmindre der er et direkte ønske om at blive omfattet af ordningen.<br />

Derudover kan arbejdsgiverorganisationer vælge at tilslutte de medarbejdere, som ikke er omfattet<br />

af aftalen med LO. Det drejer sig om ca. 100.000 medarbejdere, omregnet til fuldtidspersoner<br />

knap 80.000.<br />

Dækningsperiode/arbejdsgiverrefusion<br />

Udligningsordningen dækker indtil et fastsat maksimalt lønniveau og en fastsat periode. Virksomhederne<br />

må således selv afholde udgifterne ved eventuelle bedre lønmodtagervilkår.<br />

Udligningsordningen skal sammen med barselsdagpengene sikre en gennemsnitlig afdækning fra<br />

ca.80 til 85 pct. af virksomhedernes udgifter til løn m.m. under barsel. Med henblik på at sikre<br />

denne refusion vil loftet udgøre 116 kr. pr. 1. januar 2005. Det bemærkes, at dagpengerefusionen<br />

er indeholdt i de 85 pct.<br />

Udbetalingsperioden vil være 4 uger før fødsel og 20 uger efter. Dertil kommer 2 uger til faderen.<br />

Derudover skal det bemærkes, at refusionen ud fra de ovennævnte kriterier ikke er til hinder for, at<br />

overenskomsterne har forskellige niveauer for løn under barsel m.v. samt periodelængder.<br />

I refusionsbeløbet indregnes alle de betalinger, som lønmodtagerne har ret til under barselorlov<br />

ifølge overenskomsterne dvs. også pension og ferie- og SH-betalinger. Den maksimale kompen-<br />

22

sation fra ordningen udgør derved 142 kr. i timen baseret på ferie- og SH-betalinger på i alt 16<br />

pct. samt arbejdsgiverbidrag til pension på 6 pct.<br />

Anciennitetskrav<br />

Der er til ordningen knyttet et anciennitetskrav på 9 måneders ansættelse i virksomheden.<br />

Bidragets størrelse<br />

Omregnet til et fast kronebidrag udgør godt 785 kr. pr. fuldtidsbeskæftiget årligt. Bidraget til<br />

en ordning, der udligner omkostningerne op til et loft på 142 kr. i timen.<br />

Størrelsen af virksomhedernes bidrag til forsikringsordningen skal fastsættes af bestyrelsen én<br />

gang årligt. Forsikringsordningen skal udelukkende være i økonomisk balance.<br />

Virksomhedernes bidrag til forsikringsordningen opkræves som et kronebidrag pr. medarbejder.<br />

Det lægges således oven i de indbetalinger, der i forvejen foretages til ATP.<br />

Ikrafttrædelse<br />

Forsikringsordningen træder i kraft snarest muligt og senest den 1. juli 2005 – afhængigt af ATP’s<br />

muligheder for at etablere ordningen.<br />

Ikrafttrædelsestidspunktet har intet at gøre med tidspunktet for udvidelsen af de overenskomstmæssige<br />

udbygninger af betalingen af løn under fravær på grund af barsel mv.<br />

Ad 3 – Generel udligningsordning<br />

Den generelle udligningsordning skal sikre en udligning mellem de forskellige udligningsordninger<br />

mellem de forskellige udligningsordninger efter de samme kriterier, som de øvrige udligningsordninger<br />

Kriterierne for udligningsordningen er på samme måde som den ovennævnte forsikringsordning<br />

ikke til hinder for, at overenskomsterne har forskellige niveauer for løn under barsel m.v. samt periodelængder.<br />

Udligningen sker på grundlag af et beregnet kr.-bidrag pr. medarbejder, som således<br />

sikrer et ensartet bidrag pr. fuldtidsbeskæftiget medarbejder. Én gang årligt vil der ske en<br />

udligning mellem barselsforsikringsordningerne på DA-området.<br />

2.3.1.2. Eksisterende udligningsordninger på DA/LO-området inden overenskomstfornyelsen<br />

2004<br />

Som det fremgår ovenfor vil alle virksomheder i arbejdsgiverorganisationer, der er medlemmer af<br />

Dansk Arbejdsgiverforening, skulle indgå i den fælles barselsudligningsordning. Den fælles udligningsordning<br />

er obligatorisk for de overenskomstdækkede medarbejdere. Ordningen består overvejende<br />

af branchevise udligningsordninger, der er kædet sammen i en fælles udligningsordning.<br />

Det er udgangspunktet, at allerede etablerede ordninger dermed skal indgå i den fælles udligning.<br />

Disse ordninger er beskrevet nedenfor.<br />

Det er imidlertid endnu ikke endeligt afklaret, hvor mange af de eksisterende udligningsordninger<br />

inden for DA-området, som vil videreføre eksisterende udligningsordninger efter etableringen af<br />

den fælles DA-udligningsordning.<br />

23

Etablerede ordninger inden for DA/LO-området<br />

Dansk Industri/CO-I<br />

Grundlag for barselfonden<br />

Ifølge protokollat til fællesoverenskomsten om etablering af barselsordning i Industrien er ordningen<br />

trådt i kraft pr. 1. marts 1997.<br />

Indhold og administration<br />

For at udligne udgifterne til barselsordningen mellem industriens virksomheder og brancher har<br />

Dansk Industri oprettet Industriens Barselfond.<br />

Dansk Industri har indgået aftale med IndustriPension Holding A/S om at administrere Industriens<br />

Barselfond.<br />

Dansk Industri kan tilbyde at lade andre industrielle arbejdsgiverforeninger deltage i udligningsordningen<br />

i Industriens Barselfond, såfremt de lader deres arbejdsmarkedspensionsordning indgå<br />

i IndustriPension”.<br />

Obligatorisk/frivillig<br />

Industrien Barselfond er obligatorisk, og dækker Dansk Industris medlemsvirksomheder.<br />

Dækningsperiode/arbejdsgiverrefusion<br />

Industriens ordning giver den kvindelige lønmodtager ret til fuld løn under barsel i 14 uger (barselorlov)<br />

efter fødslen og 2 uger (fædreorlov) efter fødslen til den mandlige lønmodtager.<br />

Indtil overenskomstfornyelserne har dækningsperioden således fulgt barselorlovsperioden i overenskomsten.<br />

Med overenskomstfornyelsen i 2004 udvides dækningen med 4 ugers graviditetsorlov med fuld<br />

løn og 6 ugers forældreorlov fra den 15. til den 20. uge incl, hvor dækningen er maksimeret til 125<br />

kr. i timen.<br />

Fonden dækker p.t. beløbet fra dagpengemaksimum og op til fuld løn uden maksimum pr. time. (I<br />

overenskomst 2000 blev det besluttet at udfase timemaksimum i overenskomstperioden).<br />

Anciennitetskrav<br />

Der er til ordningen knyttet et anciennitetskrav på 9 måneders ansættelse i virksomheden.<br />

Bidragets størrelse<br />

Industriens Barselfond modtager et af Dansk Industri fastsat bidrag, hvis størrelse fastsættes under<br />

hensyn til de forventede udgifter ved ordningen. Bidragsbetalingen påhviler virksomhederne<br />

og er en del af Industriens Overenskomst.<br />

Udligningsordningen på industriens område er bygget op således, at bidraget nedsættes ved et<br />

eventuelt overskud. DI har siden ordningens start nedsat virksomhedernes bidrag fra 0,25 pct. til<br />

0,125 pct. af den bidragspligtige lønsum.<br />

24

Industriens Barselfond refunderer arbejdsgiverne deres udgifter til den ovenfor anførte ordning<br />

med løn under barsel.<br />

Omfattede<br />

ca. 222.000 funktionærer og timelønnede inden for DI/CO-industri fordelt på ca. 5000 virksomheder.<br />

Grafisk Arbejdsgiverforening<br />

Grundlag for udligningsordningen<br />

Som led i overenskomstforhandlingerne mellem GA og de øvrige parter blev i sin tid oprettet de<br />

såkaldte socialfonde. Fondene blev brugt til at refundere sygeløn i forbindelse med langtidssygdom,<br />

graviditets- og barselorlov samt at udbetale aldershjælp til grafiske medarbejdere.<br />

OK-2000<br />

Et af resultaterne af overenskomstforhandlingerne i 2000 var en delvis lukning af disse fondssystemer,<br />

som betyder, at al refusion til sygeløn (herunder graviditet/barsel) stoppede 1. januar<br />

2003.<br />

Ifølge overenskomsten fra 2000 skal virksomheder, der er omfattet af den grafiske overenskomst,<br />

stadig betale sygeløn til de grafiske medarbejdere under sygdom, graviditets- og barselorlov, men<br />

ordningen er ikke længere tilknyttet et refusionssystem, hvor lønmodtagerparten har indflydelse.<br />

Indhold og administration<br />

På det grafiske område er der med virkning fra 1. januar 2003 med hjemmel i en bestyrelsesbeslutning<br />

og med selvstændige vedtægter oprettet GA’s syge- og barselfond.<br />

GA's barselfond består af to dele: En obligatorisk og en frivillig.<br />

Den obligatoriske del er alene knyttet til medarbejdere på den grafiske overenskomst. Alle medlemsvirksomheder<br />

med ansatte på den grafiske overenskomst er omfattet af barselfonden.<br />

For funktionærer er der fuld frivillighed. Medlemsvirksomheden kan ud fra egen risikovurdering frit<br />

vælge, om deltagelse i sygefonden eller barselsfonden er en god idé, eller man selv ønsker at tage<br />

risikoen.<br />

Der er otte refusionsklasser inden for hver af de nævnte grupper, og størrelsen af refusionen er<br />

nøje knyttet til den faste ydelse, man vælger at betale. Arbejdsgivere omfattet af den grafiske<br />

overenskomst skal dog som minimum være tilsluttet den laveste refusionsklasse.<br />

Man skal kun vælge én refusionsklasse for arbejdere og én for funktionærer svarende til den ønskede<br />

refusion. Refusionen dækker beløbet fra dagpengemaksimum og op til hel eller delvis løn<br />

afhængig af, hvilken klasse man har valgt. Dog kan refusionen ikke overstige den faktiske løn inklusive<br />

feriepenge.<br />

Obligatorisk/frivillig<br />

25

For medarbejdere under den grafiske overenskomst er virksomhedens tilslutning obligatorisk. For<br />

funktionærer er tilslutningen frivillig.<br />

Dækningsperiode/arbejdsgiverrefusion<br />

Dækningsperioden følger aftalen om barselsløn.<br />

Medarbejdere under den grafiske overenskomst:<br />

Indtil 1. marts 2004: Ordningerne dækker fra 4 uger før fødslen til 24 uger efter fødslen, dog maksimalt<br />

28 uger til moderen og 2 uger til faderen.<br />

Efter 1. marts 2004: Fædre får ret til fuld løn under forældreorlov i perioden 14. til 24. uge efter<br />

fødselen.<br />

Funktionærer:<br />

Indtil 1. marts 2004: Fuld løn, dog max 130 kr. pr. time i 14 uger efter fødslen til moderen og 2<br />

uger efter fødslen til fædre.<br />

Efter 1. marts 2004: Fuld løn, dog maks. 130 kr., i de 4 ugers graviditetsorlov. Forældreorlov<br />

(Mødre og fædre) fra 14. uge til 20. uge efter fødslen, med fuld løn, dog maks. 125 kr. pr. time.<br />

Arbejdsgiverrefusionen afhænger af, hvilken refusionsklasse arbejdsgiveren har valgt at tilslutte<br />

sig.<br />

Anciennitetskrav<br />

Barselsordningen for arbejdere overtog pr. 1. januar 2003 igangværende refusioner fra Grafisk<br />

Socialfond og BK-fonden uden karenstid. For nye medlemmer af GA efter 1. januar 2003 refunderes<br />

for fravær, som påbegyndes tidligst 9 måneder efter indmeldelsesdatoen i GA eller tidligst 9<br />

måneder efter datoen for tilslutning til refusionsordningen.<br />

Bidragets størrelse<br />

Bidragets størrelse varierer fra 22-69 kr./uge for ansatte under den grafiske overenskomst og 12-<br />

16 kr./uge for funktionærer. Den tilsvarende refusion udgør fra 1.500 kr./uge til 5.000 kr./uge for<br />

ansatte under den grafiske overenskomst og fra 21.000 til 29.000 kr./måned for funktionærer. Refusionen<br />

kan aldrig overstige den faktiske løn inkl. feriepenge. (Bidraget er beregnet før overenskomstfornyelsen)<br />

Omfattede<br />

Ca. 8.500 ansatte inden for GA/Danske Dagblade – HK/Privat/SID<br />

Danske Malermestre<br />

Grundlag for barselsudligningsordningen<br />

Danske Malermestres barselsordning fremgår af § 20 i ”Vedtægter for Danske Malermestre”.<br />

Indhold og administration<br />

Danske Malermestres barselsordning dækker alle medarbejdere for hvem virksomheden indbetaler<br />

kontingent til Danske Malermestre og Danske Malermestres barselsordning. I ordningen ydes<br />

26

et tilskud, der skal dække forskellen mellem barselsdagpengene og den overenskomstmæssige<br />

timeløn.<br />

Obligatorisk/frivillig<br />

Danske Malermestres barselfond er en obligatorisk ordning.<br />

Dækningsperiode/arbejdsgiverrefusion<br />

Indtil 1. marts 2004: Tilskuddet kan ydes maksimalt i 14 uger til kvinden og 2 uger til manden. Det<br />

er dog et krav, at medarbejderne opfylder kravene til varigheden af beskæftigelse eller anciennitet<br />

i de forskellige overenskomster.<br />

Efter 1. marts 2004: Dækningen udvides med 4 ugers graviditetsorlov og 6 ugers forældreorlov fra<br />

den 15. til den 20. uge incl. De 6 ugers orlov skal holdes på dette tidspunkt.<br />

Dækningen er maksimeret til 125 kr. i timen.<br />

Anciennitetskrav<br />

Det er en forudsætning, at virksomheden har været uafbrudt medlem af Danske Malermestre i<br />

mindst 9 måneder på det til orloven hørende fødselstidspunkt.<br />

Bidragets størrelse<br />

Bidraget til barselsordningen samt tilskuddets størrelse fastsættes af Danske Malermestres bestyrelse.<br />

Ved Danske Malermestres generalforsamling orienterer bestyrelsen om forventningerne til<br />

bidrag og tilskud for perioden frem til næste generalforsamling. Bidraget fastsættes ud fra et balanceprincip.<br />

Arbejdsgivernes bidragsbetaling reguleres alt efter hvad træk, der er på fonden. Bidraget<br />

er p.t. 0,075 pct. af sidste års udbetalte lønsum.<br />

Omfattede<br />

ca. 8.500 ansatte.<br />

Danmarks Frisørmesterforening<br />

Grundlag for barselsudligningsordningen<br />

Danmarks Frisørmesterforenings refusionsordning er etableret med det formål at udligne de tilsluttede<br />

mestres merudgift til løn under barsel, som blev indført ved overenskomstforhandlingerne<br />

1997 til ikrafttræden den 28. februar 1998.<br />

Obligatorisk/frivillig<br />

Tilslutning til refusionsordningen er frivillig for Danmarks Frisørmesterforenings medlemmer. Tilslutningen<br />

til ordningen forudsætter, at samtlige overenskomstansatte frisørsvende i virksomheden<br />

er omfattet. Ordningen omfatter ikke elever.<br />

Dækningsperiode/arbejdsgiverrefusion<br />

Barselsrefusionsordningen dækker løn i kvindens 14 ugers barselorlov. Frem til 1. juli 2003 har der<br />

været et max. på 115,- kr. i timen, (incl. feriepenge, S/H-opsparing og pension).<br />

Anciennitetskrav<br />

27

Tilslutning til ordningen kræver 9 måneders anciennitet (medlemskab af Danmarks Frisørmesterforening).<br />

Bidragets størrelse<br />

Fra den fulde løn fratrækkes dagpengemaksimum. Bidraget for at deltage i ordningen er en årligt<br />

fastsat procentsats af bruttoløn og ferie- og SH-dagpenge. Procentsatsen er p.t. 2 pct. af lønsummen.<br />

Omfattede<br />

1.400 – 1.600 ansatte (99 pct. kvinder) og ca. 750 virksomheder er omfattede af ordningen. Branchen<br />

har ca. 3.500 svende.<br />

TEKNIQ (samlet arbejdsgiverforening for ELFO og VVS)<br />