Formuepleje Optimum A/S

Formuepleje Optimum A/S

Formuepleje Optimum A/S

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

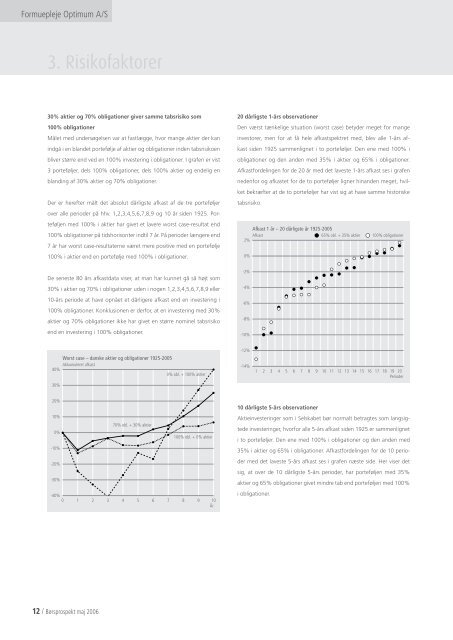

<strong>Formuepleje</strong> <strong>Optimum</strong> A/S3. Risikofaktorer30% aktier og 70% obligationer giver samme tabsrisiko som100% obligationerMålet med undersøgelsen var at fastlægge, hvor mange aktier der kanindgå i en blandet portefølje af aktier og obligationer inden tabsrisikoenbliver større end ved en 100% investering i obligationer. I grafen er vist3 porteføljer, dels 100% obligationer, dels 100% aktier og endelig enblanding af 30% aktier og 70% obligationer.Der er herefter målt det absolut dårligste afkast af de tre porteføljerover alle perioder på hhv. 1,2,3,4,5,6,7,8,9 og 10 år siden 1925. Porteføljenmed 100% i aktier har givet et lavere worst case-resultat end100% obligationer på tidshorisonter indtil 7 år. På perioder længere end7 år har worst case-resultaterne været mere positive med en portefølje100% i aktier end en portefølje med 100% i obligationer.De seneste 80 års afkastdata viser, at man har kunnet gå så højt som30% i aktier og 70% i obligationer uden i nogen 1,2,3,4,5,6,7,8,9 eller10-års periode at have opnået et dårligere afkast end en investering i100% obligationer. Konklusionen er derfor, at en investering med 30%aktier og 70% obligationer ikke har givet en større nominel tabsrisikoend en investering i 100% obligationer.20 dårligste 1-års observationerDen værst tænkelige situation (worst case) betyder meget for mangeinvestorer, men for at få hele afkastspektret med, blev alle 1-års afkastsiden 1925 sammenlignet i to porteføljer. Den ene med 100% iobligationer og den anden med 35% i aktier og 65% i obligationer.Afkastfordelingen for de 20 år med det laveste 1-års afkast ses i grafennedenfor og afkastet for de to porteføljer ligner hinanden meget, hvilketbekræfter at de to porteføljer har vist sig at have samme historisketabsrisiko.Afkast 1 år – 20 dårligste år 1925-2005Afkast65% obl. + 35% aktier 100% obligationer2%0%-2%-4%-6%-8%-10%Worst case – danske aktier og obligationer 1925-2005Akkumuleret afkast40%0% obl. + 100% aktier-12%-14%1 2 34 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20Perioder30%20%10%70% obl. + 30% aktier0%100% obl. + 0% aktier-10%-20%-30%-40%0 1 2 3 4 5 6 7 8 9 10År10 dårligste 5-års observationerAktieinvesteringer som i Selskabet bør normalt betragtes som langsigtedeinvesteringer, hvorfor alle 5-års afkast siden 1925 er sammenligneti to porteføljer. Den ene med 100% i obligationer og den anden med35% i aktier og 65% i obligationer. Afkastfordelingen for de 10 periodermed det laveste 5-års afkast ses i grafen næste side. Her viser detsig, at over de 10 dårligste 5-års perioder, har porteføljen med 35%aktier og 65% obligationer givet mindre tab end porteføljen med 100%i obligationer.12 / Børsprospekt maj 2006