ÅRSRAPPORT 1999 - ISS

ÅRSRAPPORT 1999 - ISS

ÅRSRAPPORT 1999 - ISS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

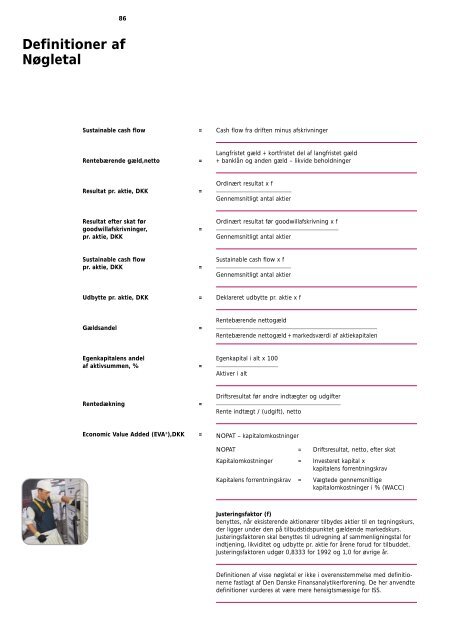

86<br />

Definitioner af<br />

Nøgletal<br />

Sustainable cash flow =<br />

Rentebærende gæld,netto =<br />

Resultat pr. aktie, DKK =<br />

Resultat efter skat før<br />

goodwillafskrivninger, =<br />

pr. aktie, DKK<br />

Sustainable cash flow<br />

pr. aktie, DKK =<br />

Udbytte pr. aktie, DKK =<br />

Gældsandel =<br />

Egenkapitalens andel<br />

af aktivsummen, % =<br />

Rentedækning =<br />

Economic Value Added (EVA ® ),DKK =<br />

Cash flow fra driften minus afskrivninger<br />

Langfristet gæld + kortfristet del af langfristet gæld<br />

+ banklån og anden gæld – likvide beholdninger<br />

Ordinært resultat x f<br />

Gennemsnitligt antal aktier<br />

Ordinært resultat før goodwillafskrivning x f<br />

Gennemsnitligt antal aktier<br />

Sustainable cash flow x f<br />

Gennemsnitligt antal aktier<br />

Deklareret udbytte pr. aktie x f<br />

Rentebærende nettogæld<br />

Rentebærende nettogæld + markedsværdi af aktiekapitalen<br />

Egenkapital i alt x 100<br />

Aktiver i alt<br />

Driftsresultat før andre indtægter og udgifter<br />

Rente indtægt / (udgift), netto<br />

NOPAT – kapitalomkostninger<br />

NOPAT = Driftsresultat, netto, efter skat<br />

Kapitalomkostninger = Investeret kapital x<br />

kapitalens forrentningskrav<br />

Kapitalens forrentningskrav = Vægtede gennemsnitlige<br />

kapitalomkostninger i % (WACC)<br />

Justeringsfaktor (f)<br />

benyttes, når eksisterende aktionærer tilbydes aktier til en tegningskurs,<br />

der ligger under den på tilbudstidspunktet gældende markedskurs.<br />

Justeringsfaktoren skal benyttes til udregning af sammenligningstal for<br />

indtjening, likviditet og udbytte pr. aktie for årene forud for tilbuddet.<br />

Justeringsfaktoren udgør 0,8333 for 1992 og 1,0 for øvrige år.<br />

Definitionen af visse nøgletal er ikke i overensstemmelse med definitionerne<br />

fastlagt af Den Danske Finansanalytikerforening. De her anvendte<br />

definitioner vurderes at være mere hensigtsmæssige for <strong>ISS</strong>.