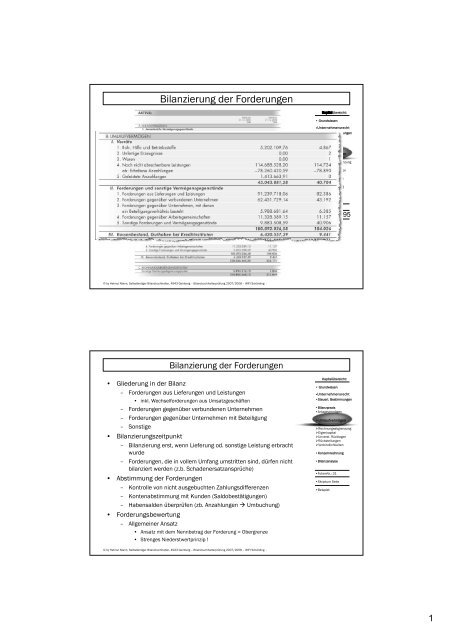

Bilanzierung der Forderungen

Bilanzierung der Forderungen

Bilanzierung der Forderungen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Bilanzierung</strong> <strong>der</strong> For<strong>der</strong>ungen<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

<strong>Bilanzierung</strong> <strong>der</strong> For<strong>der</strong>ungen<br />

• Glie<strong>der</strong>ung in <strong>der</strong> Bilanz<br />

– For<strong>der</strong>ungen aus Lieferungen und Leistungen<br />

• inkl. Wechselfor<strong>der</strong>ungen aus Umsatzgeschäften<br />

– For<strong>der</strong>ungen gegenüber verbundenen Unternehmen<br />

– For<strong>der</strong>ungen gegenüber Unternehmen mit Beteiligung<br />

– Sonstige<br />

• <strong>Bilanzierung</strong>szeitpunkt<br />

– <strong>Bilanzierung</strong> erst, wenn Lieferung od. sonstige Leistung erbracht<br />

wurde<br />

– For<strong>der</strong>ungen, die in vollem Umfang umstritten sind, dürfen nicht<br />

bilanziert werden (z.b. Schadenersatzansprüche)<br />

• Abstimmung <strong>der</strong> For<strong>der</strong>ungen<br />

– Kontrolle von nicht ausgebuchten Zahlungsdifferenzen<br />

– Kontenabstimmung mit Kunden (Saldobestätigungen)<br />

– Habensalden überprüfen (zb. Anzahlungen � Umbuchung)<br />

• For<strong>der</strong>ungsbewertung<br />

– Allgemeiner Ansatz<br />

• Ansatz mit dem Nennbetrag <strong>der</strong> For<strong>der</strong>ung = Obergrenze<br />

• Strenges Nie<strong>der</strong>stwertprinzip !<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Kapitelübersicht:<br />

• Grundwissen<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 30<br />

•Skriptum Seite<br />

•Beispiel:<br />

Kapitelübersicht:<br />

• Grundwissen<br />

95<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 31<br />

•Skriptum Seite<br />

•Beispiel:<br />

1

For<strong>der</strong>ungen in ausländischer Währung<br />

• For<strong>der</strong>ungen in Fremdwährungen<br />

– Einbuchung mit Devisengeldkurs am Tag <strong>der</strong> Lieferung<br />

– spätere Schwankungen (Zahlungseingang) �<br />

Finanzierungskosten<br />

– Vergleich mit Kurs am Bilanzstichtag � Ansatz des<br />

niedrigeren Kurses<br />

• imparitätisches Realisationsprinzip<br />

– For<strong>der</strong>ungen in ausländischer Währung<br />

• nach dem strengen Nie<strong>der</strong>stwertprinzip, dh keine Aufwertung<br />

aber zwingende Abwertung <strong>der</strong> For<strong>der</strong>ung am Bilanzstichtag zu<br />

bilanzieren � KEINE Än<strong>der</strong>ung <strong>der</strong> Anschaffungskosten,<br />

son<strong>der</strong>n Verbuchung als Kursdifferenz<br />

– Verbindlichkeiten<br />

• gilt das Höchstwertprinzip, dh zwingende Aufwertung aber<br />

keine Abwertung <strong>der</strong> Verbindlichkeit � KEINE Än<strong>der</strong>ung <strong>der</strong><br />

Anschaffungskosten, son<strong>der</strong>n Verbuchung als Kursdifferenz<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Zu diesem Kurs kauft die Bank die<br />

Währung an<br />

� Ausschlaggebend bei<br />

Warenverkäufen<br />

For<strong>der</strong>ungen in ausländischer Währung<br />

Zu diesem Kurs verkauft die<br />

Bank die Währung<br />

� Ausschlaggebend bei<br />

Wareneinkäufen<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Kapitelübersicht:<br />

• Grundwissen<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 32<br />

•Skriptum Seite<br />

•Beispiel:<br />

Kapitelübersicht:<br />

• Grundwissen<br />

111<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 33<br />

•Skriptum Seite<br />

•Beispiel:<br />

111<br />

2

For<strong>der</strong>ungsbewertung<br />

• Allgemein<br />

– Grundsatz <strong>der</strong> Einzelbewertung<br />

• Einbringlichkeit, Bonität des Kunden<br />

• Kontrolle von überfälligen For<strong>der</strong>ungen<br />

• Wertberichtigungen von zweifelhaften (dubiosen) For<strong>der</strong>ungen<br />

– Unterscheidung zwischen<br />

– uneinbringlichen For<strong>der</strong>ungen (Abschreibung)<br />

• mit einem Eingang ist nicht mehr zu rechnen<br />

• Zahlungsunfähigkeit (Konkurs, Ausgleich (Quote ist bekannt),<br />

vereinbarter Schuldennachlass), Unbekannter Aufenthalt<br />

• Dokumentation ist notwendig !<br />

• Ausbuchung mit UST-Korrektur<br />

– zweifelhafte For<strong>der</strong>ungen (Wertberichtigung)<br />

• teilweiser Ausfall ist zu erwarten<br />

• erfolglose Mahnungen, Zahlungsunfähigkeit wird bekannt<br />

• Wertberichtigung ohne UST-Korrektur (vom Nettobetrag)<br />

• Wertberichtigungen in % <strong>der</strong> Nettofor<strong>der</strong>ung<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Pauschale Wertberichtigung von For<strong>der</strong>ungen<br />

• Pauschalwertberichtigung nach UR<br />

– keine konkreten Anhaltspunkte für For<strong>der</strong>ungsausfall<br />

– Erfahrungswert aus <strong>der</strong> Vergangenheit<br />

– steuerlich nur absetzbar, sofern auch die steuerliche<br />

pauschale Einzelwertberichtigung errechnet wurde und<br />

mind. dem Betrag entspricht<br />

• Pauschale Einzelwertberichtigung nach SR<br />

– gruppenweise Einteilung <strong>der</strong> For<strong>der</strong>ungen<br />

– Gefährdungstatbestand<br />

• 2,5 % für gefährdete For<strong>der</strong>ungen (Zahlungsrückstand mehr als<br />

3 Kreditraten, Überschreiten des Kreditrahmens um mehr als<br />

15 % ohne Sicherheiten)<br />

– Skontoinanspruchnahme:<br />

• um den in Anspruch genommenen Skonto<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Kapitelübersicht:<br />

• Grundwissen<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 34<br />

•Skriptum Seite<br />

•Beispiel:<br />

Kapitelübersicht:<br />

• Grundwissen<br />

112<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 35<br />

•Skriptum Seite 113-114<br />

•Beispiel:<br />

3

Pauschale Wertberichtigung von For<strong>der</strong>ungen<br />

• Pauschale Einzelwertberichtigung nach SR<br />

– Abzinsung:<br />

• mittelfristig nicht fälligen unverzinslichen o<strong>der</strong> ungewöhnlich<br />

niedrig verzinsten For<strong>der</strong>ungen<br />

• Abzinsung bis zur Fälligkeit<br />

• Abzinsung auf aktuellen Barwert <strong>der</strong> For<strong>der</strong>ung<br />

• am jeweils aktuellen Zinsniveau orientieren<br />

• als Zinssatz für die Abzinsung von For<strong>der</strong>ungen ist <strong>der</strong><br />

jeweils bankübliche Sollzinssatz heranzuziehen<br />

– langfristige Ratenvereinbarungen<br />

• Wertberichtigung für Zinsendifferenz, soweit <strong>der</strong> Kunde nicht<br />

die vollen Aufwandszinsen vergütet.<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Sonstige Möglichkeiten <strong>der</strong> For<strong>der</strong>ungsbewertung<br />

• Län<strong>der</strong>risiko<br />

– Beurteilung von For<strong>der</strong>ungen aufgrund <strong>der</strong> Bonität eines<br />

bestimmten Landes<br />

– internationale Län<strong>der</strong>-Rating-Tabelle<br />

– Ab 50 % Län<strong>der</strong>risiko ist die Bildung einer Wertberichtigung<br />

vorgeschrieben<br />

– Beispiel zu Län<strong>der</strong>risiko<br />

• Auslandsfor<strong>der</strong>ung Petronas AG in Kuba, 1,2 Mio EUR<br />

• keine Kreditgarantie, Rating für Cuba lt. Tabelle 12,1<br />

• Risikohöhe = 100 % - %-Wert lt. Tabelle (12,1%) = 87,9 %<br />

• � Wertberichtigung von 87,9 % <strong>der</strong> For<strong>der</strong>ung<br />

• Nachträgliche Erlösmin<strong>der</strong>ungen<br />

– Berücksichtigung von Skontoabzügen, nachträglichen<br />

Rabatten, Mängel, strittige Leistungen<br />

– bei <strong>der</strong> Erstellung des Jahresabschlusses bereits<br />

feststehende For<strong>der</strong>ungsmin<strong>der</strong>ungen sind als<br />

Wertberichtigungen zu berücksichtigen<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Kapitelübersicht:<br />

• Grundwissen<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 36<br />

•Skriptum Seite<br />

•Beispiel:<br />

Kapitelübersicht:<br />

• Grundwissen<br />

113-114<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 37<br />

•Skriptum Seite<br />

•Beispiel:<br />

4

Rechnungsabgrenzungen<br />

• Grundsatz <strong>der</strong> Periodenreinheit !!!<br />

• Transistorien (durchgeführte Zahlungsvorgänge)<br />

– eigene Vorauszahlungen – Zahlung ist erst in einer<br />

Folgeperiode Aufwand<br />

• Mietaufwendungen, Versicherungsprämien ....<br />

– fremde Vorauszahlungen – Einnahme ist erst in einer<br />

Folgeperiode Ertrag<br />

• Mieteinnahmen<br />

• Antizipationen (Rückstände)<br />

– eigene Rückstände – ein Aufwand führt erst in einer<br />

Folgeperiode zu einer Ausgabe (Zahlung)<br />

– fremde Rückstände – ein zustehen<strong>der</strong> Ertrag ist erst in einer<br />

Folgeperiode einen Einnahme (Eingang am Konto)<br />

• Unterscheidung nach <strong>der</strong> Art des Ausweises in <strong>der</strong> Bilanz<br />

– aktive Rechnungsabgrenzungen – eigene Vorauszahlungen<br />

– passive Rechnungsabrenzungen – fremde Vorauszahlungen<br />

– sonstige For<strong>der</strong>ungen – fremde Rückstände<br />

– sonstige Verbindlichkeiten – eigene Rückstände<br />

© by Helmut Mann, Selbständiger Bilanzbuchhalter, 4943 Geinberg – Bilanzbuchhalterprüfung 2007/2008 – WIFI Schärding -<br />

Kapitelübersicht:<br />

• Grundwissen<br />

•Unternehmensrecht<br />

•Steuerl. Bestimmungen<br />

•Bilanzpraxis<br />

•Anlagevermögen<br />

�Umlaufvermögen<br />

�Rechnungsabgrenzung<br />

�Eigenkapital<br />

�Unverst. Rücklagen<br />

�Rückstellungen<br />

�Verbindlichkeiten<br />

•Konzernrechnung<br />

•Bilanzanalyse<br />

•FolienNr.: 38<br />

•Skriptum Seite<br />

•Beispiel:<br />

Wifi S 117<br />

B025<br />

117<br />

5